行情复盘

10月21日,玉米期货主力合约收涨1.02%至2878元/吨。

主力持仓

10月21日,玉米期货主力持仓呈现多空双增局面。

后市展望

替代原料供应却总体偏高,缓解玉米供应不足压力。后续新粮集中上市存在较大供应压力,重点关注主产区的新粮上市情况。

背景分析

目前巴西的二季玉米收割工作已经结束。10月份迄今的日均玉米出口量为361,212.9吨,比去年10月的日均出口量89,851.9吨增加320%。

研报正文

一、行情回顾

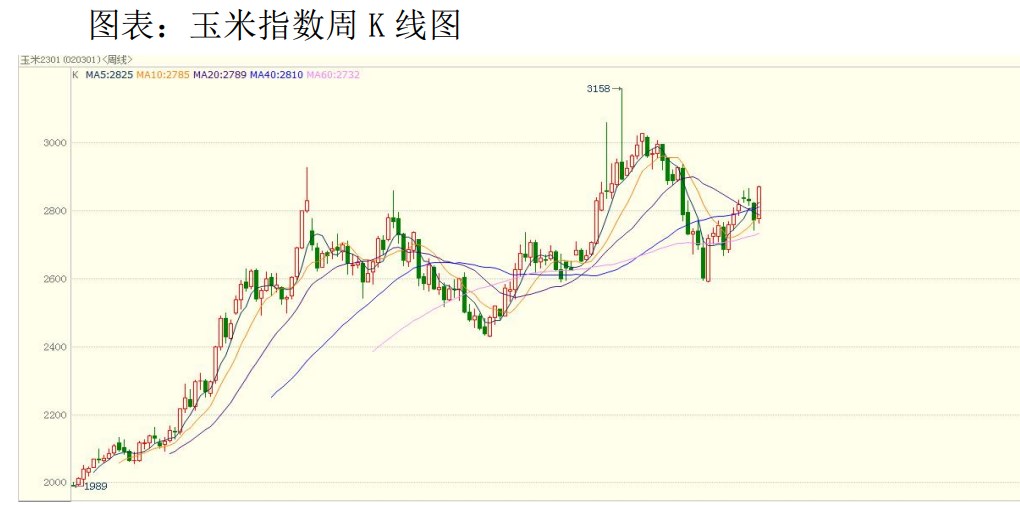

本周C2301主力合约报收2878元/吨,涨幅0.28%,+8元/吨。本周开盘价2865元/吨,最低价2830元/吨,最高价2884元/吨,成交量140.1万手,持仓量70.7万手,增仓+24589手。

二、本周消息面情况

1、中国饲料行业信息网消息今日南北港口及山东地区主流玉米价格如下:锦州港地区水分14.5以内容重720以上新粮收购价2760-2790元/吨,水分15%玉米平舱价2800-2820元/吨,与昨日持平。

鲅鱼圈港地区水分14.5以内容重720以上新粮收购价2770-2790元/吨,水分15%玉米平舱价2800-2820元/吨,与昨日持平。广东蛇口港地区水分15%玉米散粮成交价2920-2950元/吨,与昨日持平;一级玉米报价3000-3020元/吨,与昨日持平。

山东地区14%水分的新玉米主流收购价2766-2930元/吨。华北地区15%水分的新玉米主流收购价2680-2800元/吨。北方港口玉米收购价格不断回落,产地粮点陆续停装玉米,到货有所降低。

南方港口整体库存天数略有调整,企业多维持安全库存,小单采购补库策略。购销活动平淡,贸易商报价稳定。华北地区基层种植户惜售看涨心态仍偏强,对便于存储的干粮较为惜售,当前上量以潮粮为主,不宜建立长期库存。

疫情影响物流受阻,再加上种植户忙着秋收冬种,市场流通量不多,深加工企业持续抬高价格吸引上量。

2、2022年10月14日国际粮船到我国港口海运费信息10月14日,国际粮船从美湾至中国口岸海运费为59美元/吨;巴西至中国口岸海运费为62美元/吨。

3、美国农业部称玉米收获进度为45%,低于市场预期华盛顿10月18日消息:美国农业部发布的全国作物进展周报显示,美国玉米收获进度低于预期。

在占到全国玉米播种面积92%的18个州,截至10月16日(周日),美国玉米成熟率为94%,上周87%,去年同期97%,五年均值92%。

玉米收获进度为45%,一周前31%,去年同期50%,五年同期均值40%。报告出台前分析师们预计玉米收获完成46%,预测区间从42%到52%。

玉米优良率为53%,一周前为54%,去年同期60%。报告出台前分析师预计优良率稳定在54%,预测区间从3%到54%。玉米评级优的比例为11%,良42%,一般26%,差12%,劣9%。上周优11%,良43%,一般26%,差12%,劣8%。

4、Secex:10月前两周巴西玉米出口量已超去年全月外媒10月18日消息:巴西外贸秘书处(Secex)发布的数据显示,10月前两周巴西玉米出口量已经超过了去年全月出口。

截至10月14日的前二周(共计9个工作日),巴西玉米出口达到325万吨,比2021年10月全月出口量179万吨提高80.8%。

目前巴西的二季玉米收割工作已经结束。10月份迄今的日均玉米出口量为361,212.9吨,比去年10月的日均出口量89,851.9吨增加320%。

5、上周美国玉米出口检验量下滑,对华出口约14万吨玉米华盛顿10月17日消息:美国农业部出口检验周报显示,最近一周美国玉米出口检验量比一周前减少2.0%,比去年同期减少57.2%。

截至2022年10月13日的一周,美国玉米出口检验量为448,423吨,上周457,366吨,去年同期为1,048,617吨。当周美国对中国(大陆)出口142,473吨玉米,前一周对中国出口78,627吨玉米。迄今美国2022/23年度(始于9月1日)玉米出口检验总量为3,286,228吨,同比降低了21.2%。

作为对比,上周是同比降低9.4%,两周前同比提高4.0%。美国玉米出口检验量达到政府预测目标的6.0%,上周完成4.9%。

三、综述

美国中西部地区收割推进,提振了市场上的供应量。美国农业部销售数据有所改善,美国玉米上周出口合计40.83万吨,符合市场预期。

国内东北产区新季玉米开始上市,今年种植成本上升,基层惜售情绪较浓,新粮上市量较少,价格高企贸易商收量也较为谨慎,市场有效供给偏紧。

另外,替代原料供应却总体偏高,缓解玉米供应不足压力。后续新粮集中上市存在较大供应压力,重点关注主产区的新粮上市情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239