行情复盘

10月28日,PVC期货主力合约收跌2.02%至5664元/吨。

策略提示

激进投资者以“逢高试空”为主。

后市展望

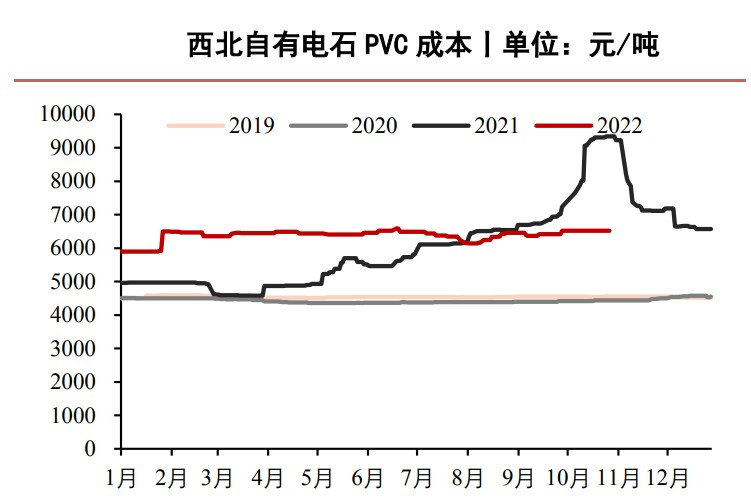

综合来看,目前电石法出现亏损,从成本角度分析短期下行空间或有限,但仍需留意宏观氛围转变,其本身偏弱的基本面叠加悲观市场预期恐为01合约价格运行的主要逻辑。

背景分析

截至10.28日,整体开工负荷72.5%,环比下跌1.65个百分点。其中电石法PVC开工负荷70.95%,环比下降1.68个百分点;乙烯法PVC开工负荷78.02%,环比下降1.59个百分点。

研报正文

电石开工率:截至10.28日,周度平均开工负荷率在66.61%,环比上周下跌0.61个百分点。

PVC产量及开工率:截至10.28日,整体开工负荷72.5%,环比下跌1.65个百分点。其中电石法PVC开工负荷70.95%,环比下降1.68个百分点;乙烯法PVC开工负荷78.02%,环比下降1.59个百分点。

PVC检修:截止10.28日,停车及检修造成的损失量在4.968万吨,较上周增加0.858万吨。预计下周检修损失量继续略增。

PVC库存:截止10.28日,仓库总库存32.84万吨,较上一期减少6.9%。

需求:本周PVC下游制品企业整体开工负荷率变化不大,询盘及采购积极性未见明显提升。

观点:本周PVC期货价格小幅增仓下行。PVC自身基本面偏弱,且整体市场氛围偏空,使得PVC估值进一步下探。PVC供给端开工负荷预计仍然偏弱,但仍然面临销售和库存方面压力;原料端电石供需双弱。

随运输逐步恢复,市场货源逐步宽松,且PVC行情不佳,电石价格或呈弱势整理状态运行;下游需求维持刚需采购,观望情绪浓厚。

综合来看,目前电石法出现亏损,从成本角度分析短期下行空间或有限,但仍需留意宏观氛围转变,其本身偏弱的基本面叠加悲观市场预期恐为01合约价格运行的主要逻辑。

策略:中性;PVC理论成本存在价格支撑,但宏观预期悲观。激进投资者以“逢高试空”为主。

风险:原油价格大幅下跌;需求弱于预期;宏观风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239