行情复盘

11月8日,PVC期货主力合约收跌0.48%至5840元/吨。

主力持仓

11月8日,PVC期货主力持仓呈现多空双增局面。

后市展望

PVC依旧是高库存,11-12月部分新产能投放,出口新增签单维持低位,外盘价格稳中有跌,内需房地产仍旧弱势依旧是最大拖累,且还将面临季节性下滑,内外需依旧悲观,中期价格仍有下行压力。

背景分析

9月PVC消费167.3万吨,环比增长2.9%,同比增长10.8%,累计同比下降4.5%。9月PVC地板出口36.9万吨,环比下降6.1%,同比下降26%,累计同比下降3.3%,连续2个月环比下降。

研报正文

库存:上周48家库存总量在40.62万吨,环比减少3.56%(1.50万吨),同比增加130.65%(23.01万吨)。上周PVC社会库存环比去库1.46万吨至31.4万吨,其中华东去库1.75万吨,华南累库0.3万吨。当前PVC社会库存同比增加111%(16.5万吨)。

产量:2022年10月PVC粉产量181.4039万吨,较9月份增加3.14%,同比增加9.47%,累计同比增长0.07%。上周PVC开工环比下降5.4个百分点至67.1%,其中电石法开工下降5.2个百分点至65.8%。

卓创资讯统计,上周新增检修及停车企业有山东东岳、新疆天业(天伟厂区)、广东东曹、山东信发和苏州华苏,上周检修企业部分延续到上周,上周检修损失量较上周明显增加。据隆众资讯,上周外购电石法PVC开工环比下降10%。

电石:上周电石价格下跌,乌海地区电石跌7.9%至3500元/吨,山东到货价格跌4.7%至4080元/吨,电石利润下降236元/吨至-342元/吨。上周电石开工率在75.33%,环比+5.35%。

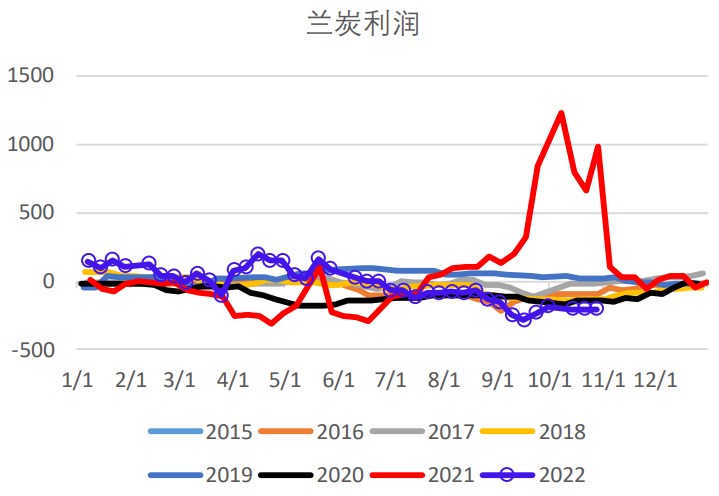

兰炭:上周兰炭价格下跌,神木价格跌4.1%至1745元/吨,11月3日样本企业开工率为48.86%,较上周期涨0.16%,新疆地区疫情不可抗力因素较强,不排除样本企业仍存降负荷或者闷炉停车。

进出口:9月PVC粉出口11万吨,环比下降15.6%,同比增长7.1%,累计同比增长24.2%,连续4个月环比下降。

10月18日,中国台湾台塑11月PVC船期报价下调50-80美元/吨,CIF印度下调80在830美元/吨,CFR中国下调50在790美元/吨,500吨以上优惠10美元/吨。

上周PVC生产企业对外出口签单环比维持在0.7万吨,累计待交付量减少至3.7万吨;上周期价格在700-720美元/吨FOB,实单商谈。

外盘价格:上周外盘价格部分大跌,西北欧离岸价下降200美元/吨至1010美元/吨,跌幅16.5%,美国出口价格下降55美元/吨至680美元/吨,跌幅7.5%,东南亚价格持稳760美元/吨,印度价格持稳820美元/吨。

需求:9月PVC消费167.3万吨,环比增长2.9%,同比增长10.8%,累计同比下降4.5%。9月PVC地板出口36.9万吨,环比下降6.1%,同比下降26%,累计同比下降3.3%,连续2个月环比下降。

上周下游制品企业开工率在54.15%,环比减少0%,同比增加4.22%。型材开机率在44.38%,环比减少0%,同比减少1.88%。

成本利润:神木兰炭价格跌4.1%至1745元/吨,乌海地区电石跌7.9%至3500元/吨,山东到货价格跌4.7%至4080元/吨,电石利润下降236元/吨至-342元/吨,山东外购电石法PVC利润上涨415元/吨至-1083元/吨,山东烧碱价格下跌5.5%至1067.5元/吨(32%碱),氯碱一体化利润上涨261元/吨至-677元/吨。

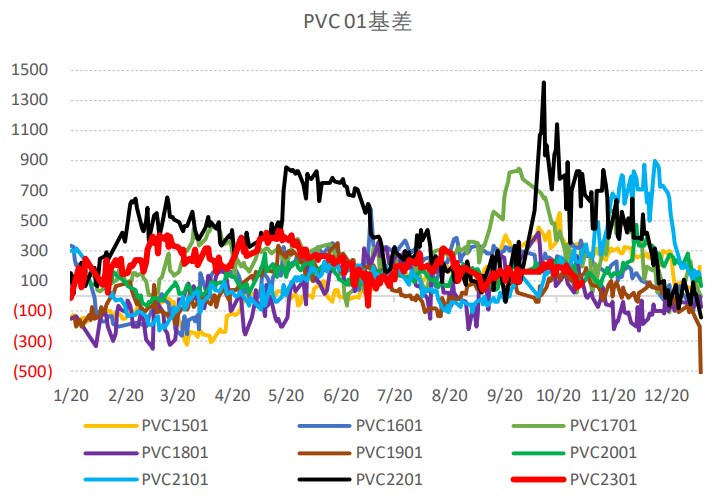

价格价差:周一PVC延续下跌,周二开始触底反弹,一方面是国内疫情管控放松预期,宏观氛围好转,另一方面氯碱一体化亏损严重,PVC减产明显增加。

PVC主力最低跌至5484,周度收涨4.64%至5927,上涨263。华东5型现货周度上涨200至6020,涨幅3.44%,主力基差走弱63至93,1-5价差上涨23至7。

观点:上周PVC盘面上涨一方面是PVC生产企业亏损,减产增加,另一方面也是交易国内疫情管控放松放松预期。随着PVC价格上涨以及电石价格下跌,氯碱一体化利润明显修复,短期上行压力较大。

PVC依旧是高库存,11-12月部分新产能投放,出口新增签单维持低位,外盘价格稳中有跌,内需房地产仍旧弱势依旧是最大拖累,且还将面临季节性下滑,内外需依旧悲观,中期价格仍有下行压力。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239