行情复盘

11月18日,玉米期货主力合约收跌0.18%至2816元/吨。

操作建议

观望,淀粉-玉米价差做多策略止盈。

背景分析

东北地区,南北港口顺价刺激贸易外流,产区深加工为保证粮源,继续提价吸引到货量,农户惜售,提振价格。但天气转冷后期不利于保存,且当前售粮进度偏慢,后期或将迎来集中售粮,价格上方受压制

后市展望

盘面来看,伴随人民币升值,进口玉米成本进一步下降,市场担心巴西玉米冲击后续玉米市场;同时目前港口及企业库存有所回升,盘面承压。当前淀粉-玉米价差受原料成本影响回落,保守投资者可适时止盈。

研报正文

主要观点

东北地区,南北港口顺价刺激贸易外流,产区深加工为保证粮源,继续提价吸引到货量,农户惜售,提振价格。但天气转冷后期不利于保存,且当前售粮进度偏慢,后期或将迎来集中售粮,价格上方受压制;华北地区,深加工到货量增加,价格有回落趋势。盘面来看,伴随人民币升值,进口玉米成本进一步下降,市场担心巴西玉米冲击后续玉米市场;同时目前港口及企业库存有所回升,盘面承压。当前淀粉-玉米价差受原料成本影响回落,保守投资者可适时止盈。

本周策略

观望,淀粉-玉米价差做多策略止盈。

上周策略

持有备兑看涨期权组合,跨品种上考虑做多淀粉-玉米价差。

一、行情回顾

大连玉米行情回顾:

下游补货需求支撑玉米现货价格,但当前售粮进度偏慢,市场担忧后期上量后供应压力加大,盘面承压下跌。

大连玉米淀粉行情回顾:

本周玉米淀粉盘面高位回落,尽管现货价格依旧强势,但受原料成本影响,淀粉盘面跟随下跌。

价差回顾-玉米上量在即,基差及淀粉利润阶段性或承压:

二、玉米基本面数据

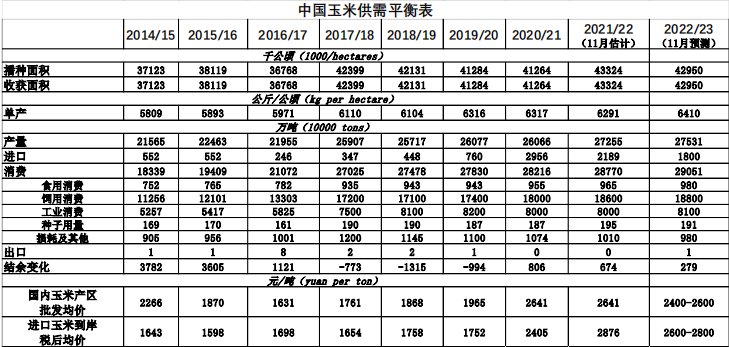

中国玉米供需平衡表

2021/22年度中国玉米进口量2189万吨,出口量0.2万吨,结余变化调整为674万吨,其他估计数据不变。2022/23年度预测数据不做调整。

国内玉米市场依旧维持偏紧格局

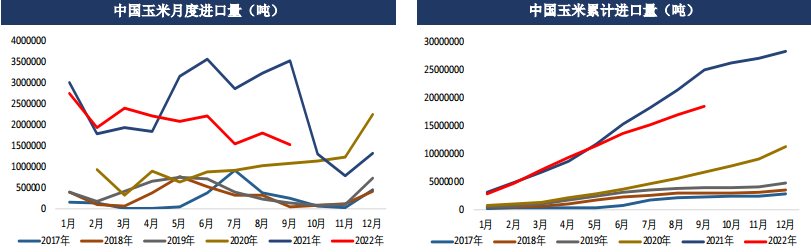

国内玉米进口量:

中国海关公布的数据显示,2022年9月玉米进口总量为153万吨,环比上月减少15.00%,较上年同期的353万吨减少200万吨,降幅56.66%。

数据统计显示,2022年1-9月玉米累计进口总量为1846万吨,较上年同期的2493万吨减少647万吨,降幅25.95%。

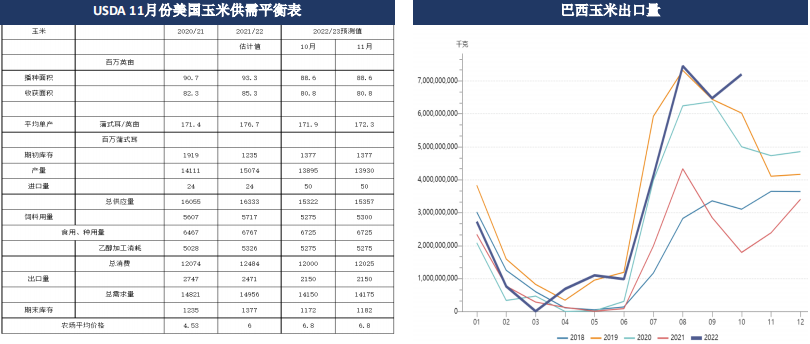

巴西玉米出口量同比大幅增长:

巴西谷物出口商协会(ANEC)表示,2022年11月份巴西玉米出口量预计达到663.9万吨,高于上周估计的602.4万吨。作为对比,10月份的出口量为624.4万吨。去年11月份为274.1万吨。

巴西主要是在下半年出口玉米,和美国玉米在全球市场竞争。

港口谷物库存:

南北顺价,港口到货量有所提升。

中国粮油商务网监测数据显示,截止到2022年第46周末,南北港口玉米库存量为318.80万吨,较上周的291.80万吨增加27.0万吨,环比增加9.25%,较去年同期的288.00万吨增加30.8万吨,同比增加10.69%。

截止到2022年第47周末,广州港口谷物库存量为155.50万吨,较上周的163.10万吨减少7.6万吨,环比下降4.66%,较去年同期的193.80万吨减少38.3万吨,同比下降19.76%。

内贸玉米与小麦、外贸玉米价差:

深加工企业玉米库存及玉米周度消耗量:

根据我的农产品网对全国12个地区,96家主要玉米深加工厂家的调查数据显示,2022年第46周,截止11月16日加工企业玉米库存总量211.3万吨,较上周上涨2.77%。为防止粮源外流,深加工提价收购,近期玉米库存略有回升。

全国主要126家玉米深加工企业(含69家淀粉、35家酒精及22家氨基酸企业)共消费玉米108.8万吨,较前一周减少2.0万吨;与去年同比减少4.2吨,同比减幅4.89%。

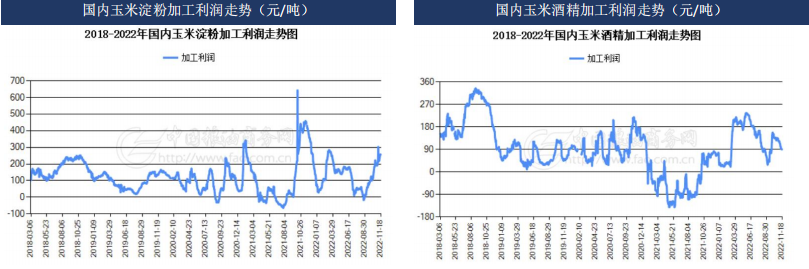

深加工加工利润:

原料玉米高位震荡,同时副产品依旧维持强势,淀粉利润仍在相对高位。

玉米淀粉开机及淀粉库存:

据Mysteel农产品调查数据显示,本周玉米淀粉开工率及产量下降。截至11月16日全国玉米加工总量为56.49万吨,较上周玉米用量减少4.16万吨;周度全国玉米淀粉产量为28.20万吨,较上周产量减少2.19万吨。开机率为55.2%,较上周下降4.29%。

据Mysteel农产品调查数据显示,截至11月16日玉米淀粉企业淀粉库存总量70.3万吨,较上周下降2.7万吨,降幅3.64%,月降幅7.57%;年同比增幅8.83%。

饲料需求情况:

中国饲料工业协会消息:据样本企业数据测算,2022年10月,全国工业饲料产量2672万吨,环比下降5.7%,同比增长0.2%。

主要配合饲料、浓缩饲料产品出厂价格环比小幅增长,添加剂预混合饲料产品出厂价格以降为主。饲料企业生产的配合饲料中玉米用量占比为34.3%,环比增长3.6个百分点;配合饲料和浓缩饲料中豆粕用量占比15.2%,环比下降0.2个百分点。

三、小结及展望支撑

支撑:

年度产销缺口;

小麦价格高位,替代品冲击减弱;

农户惜售。

利空:

深加工企业采购意愿回落,多按需采购;

贸易商收购谨慎。

行情展望:

东北地区,南北港口顺价刺激贸易外流,产区深加工为保证粮源,继续提价吸引到货量,农户惜售,提振价格。但天气转冷后期不利于保存,且当前售粮进度偏慢,后期或将迎来集中售粮,价格上方受压制;华北地区,深加工到货量增加,价格有回落趋势。

盘面来看,伴随人民币升值,进口玉米成本进一步下降,市场担心巴西玉米冲击后续玉米市场;同时目前港口及企业库存有所回升,盘面承压。当前淀粉-玉米价差受原料成本影响回落,保守投资者可适时止盈。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239