行情复盘

11月25日,豆粕期货主力合约收涨1.37%至4303元/吨。

主力持仓

豆粕期货主力持仓呈现多增空减局面。

期货市场

今日国内豆粕期价延续强势上涨,2301期价依托5日均线支撑继续拉升,盘中增仓1.65万手。

后市展望

国内豆粕基差仍保持历史高位,短期强现实的供需偏紧继续支撑豆粕价格。在油厂豆粕低库存难以快速修复的背景下,基差回归需求对近月2301合约构成较强支撑。在内外双重驱动下,豆粕价格强势上行。

研报正文

核心观点:

今日国内豆粕期价延续强势上涨,2301期价依托5日均线支撑继续拉升,盘中增仓1.65万手。菜粕期价震荡偏强,并未出现明显增仓。油脂市场中,前期走出独立行情的菜籽油近几个交易日出现持续阴跌,今日盘中跌势放缓,市场资金继续撤离,期价受到多条均线的压制,棕榈油延续近几个交易日的反弹趋势,今日盘中再度涨幅超过1.5%,期价突破5日均线,资金逐渐从近月合约撤离,今日减仓1.4万手,逐步移仓远月2305合约。

近期市场对美豆产量调整的关注度下降,美豆压榨和出口需求表现强劲支撑美豆价格。随着拉尼娜影响下的南美大豆产量调整进入市场关注视野,美豆期价天气风险升水开始累积。国内12月份的进口大豆到港增量已是明牌,但港口大豆库存的修复将会是比较缓慢的过程。

国内豆粕基差仍保持历史高位,短期强现实的供需偏紧继续支撑豆粕价格。在油厂豆粕低库存难以快速修复的背景下,基差回归需求对近月2301合约构成较强支撑。在内外双重驱动下,豆粕价格强势上行。豆粕期价仍需保持逢低多思路。

价差来看,近期豆菜粕价差持续高位运行在1150上方,菜粕性价比优势凸显。后期需要重点关注豆菜粕价差的回归路径和进口加拿大菜籽的到港节奏,尤其是加拿大油菜籽的运输问题是否会持续发酵仍需关注。从供需角度来看,豆粕的可操作性更强,逢低多为主。

相比之下,油脂强弱转换,前期表现最弱的棕榈油出现反弹,前期表现最强的菜油出现回落。大豆油粕比和菜籽油粕比仍延续回落趋势。油脂市场中棕榈油表现突出,关注拉尼娜对产量影响和主产国出口需求的变化,在国内港口库存持续累积至历史高位的背景下,短期走势仍是被动跟随国际市场上涨走势为主,保持短多思路。

1、产业动态

1)咨询机构DATAGRO公司对南美2022/23年度大豆播种进行的第二次调查证实了9月份发布的种植意向趋势,南美大豆播种面积将达到创纪录的6685万公顷,比最初的预测高出1.1%,比2021/22年度的6387万公顷高出5%,也将是播种面积连续第六年增长。DATAGRO公司预计2022/23年度南美大豆产量为2.1816亿吨,低于9月份预测的2.1934亿吨,但仍比2021/22年度因恶劣天气而减产的1.8176亿吨增加20%。

作为全球最大的大豆生产国,巴西2022/23年度大豆产量预计达到1.5332亿吨,比2020/21年度的1.3882亿吨增加11%。这将是巴西大豆播种面积连续第16年扩大,从4180万公顷增至4379万公顷。DATAGRO预计巴拉圭大豆播种面积为380万公顷,略高于2021/22年度的376万公顷。如果天气正常,那么大豆总产量可能达到1092万吨,远高于2021/22年度的495万吨。

2)美国干旱监测报告显示,截至11月22日当周,美国平原干旱问题依然严重。未来6到10天美国气温回升,北部平原和中西部降水高于正常水平。11月中旬,整个美国中西部地区普遍下起了小雪,随后是寒冷以及大多干燥的天气。11月15日,多地降雪量创下历史新高,其中包括密歇根州阿尔皮纳的6.6英寸;衣阿华州滑铁卢的3.5英寸;以及威斯康辛的18.62英尺,比上个月的低水位线高出近14英尺,当时的水位也是1901年11月以来的水位最低值。

在前一周的暴风雪过后,蒙大拿州和达科他州部分地区的地面上仍有冰雪覆盖。在北达科他州的俾斯麦,11月11日的雪深最高为17英寸,10天后地面上仍有9英寸积雪。降水为牧场、草场和冬季谷物提供了有益的水分。但是干旱问题仍然存在,特别是在该地区南半部较为干旱地区。

11月20日,表层土壤墒情短缺到非常短缺比例从北达科他州的63%到内布拉斯加州的87%不等。同一天,冬小麦评级差劣率超过40%的小麦主产州包括科罗拉多州(52%)、堪萨斯州(40%)和内布拉斯加州(40%)。此外,严寒天气加剧了植被的干旱压力,在堪萨斯州,11月19日的最低气温跌至8华氏度。

未来几天,美国大部分地区的气温将从寒冷转为温和。11月24日即感恩节,一个风暴系统将开始在美国中南部地区形成。未来五天,从东南平原到南部阿巴拉契亚山脉的降水总量可能达到2到4英寸或更多。周末(11月26日到27日)期间,中西部部分地区降雨可能达到1到2英寸,其中包括俄亥俄山谷。未来五天里,美国平原的西北部和中西部北部很少或没有降水。

3)巴西马托格罗索农业经济研究所(IMEA)首次发布的2023/24年度马托格罗索州大豆种植成本预估显示,尽管马托格罗索州2023/24年度大豆成本可能比2022/23年度减少2.86%,但是总经营成本(TOC)将比上年增加4.81%。根据IMEA的预测,2023/24年度大豆总经营成本预计为每公顷6,872.58雷亚尔,因为与农用机械、工具、设备和技术改进相关的价格同比上涨。

IMEA指出,2023/24年度大豆种植成本预计减少2.7%,为每公顷4,778.46雷亚尔,因为大豆种子成本减少12.55%,化肥和农药成本减少15.68%。IMEA称,农户要想不赔钱,大豆价格必须卖到每袋80.98雷亚尔,而考虑到总经营成本(TOC),那么盈亏平衡点的价格为每袋116.47雷亚尔,低于2024年3月期约的平均价格。

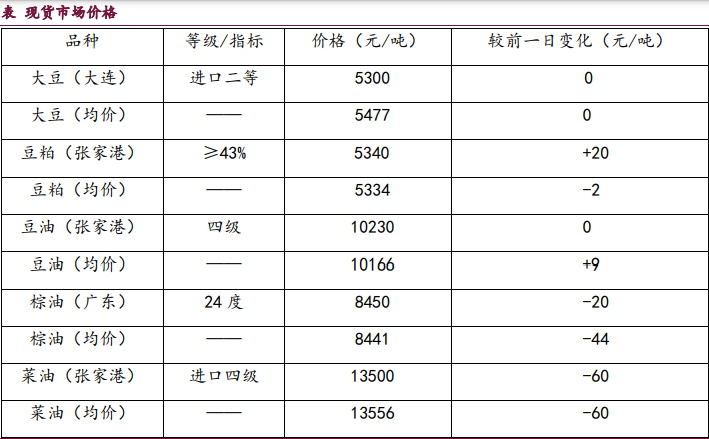

2、现货价格表

3、相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239