行情复盘

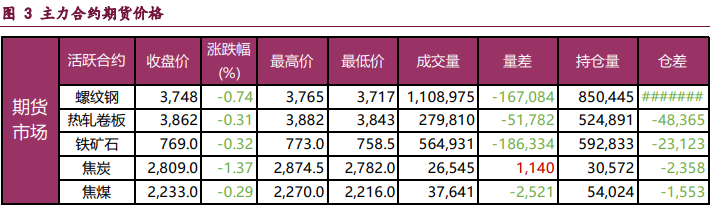

11月30日,螺纹钢期货主力合约收跌0.74%至3748元/吨。

主力持仓

螺纹钢期货主力持仓呈现多空双减局面。

背景分析

螺纹自身供需格局变化不大,钢厂检修以及品种转产使得螺纹产量持续下降,周环比减5.79万吨,供应延续收缩。

后市展望

政策利好带来市场乐观预期,支撑螺纹期价相对强势,但并无基本面配合,螺纹供需格局未见好转,供应利好有限,相反需求延续疲弱,高位钢价上行动能趋弱,操作上不宜高位追多。

研报正文

核心观点

【螺纹钢】

政策利好带来市场乐观预期,支撑螺纹期价相对强势,但并无基本面配合,螺纹供需格局未见好转,供应利好有限,相反需求延续疲弱,高位钢价上行动能趋弱,操作上不宜高位追多。

【铁矿石】

市场氛围乐观叠加钢厂补库强预期,铁矿石价格强势运行,但供增需减格局下中期矿石基本面将走弱,矿价上行驱动存疑,操作上谨慎看多。

【焦炭】

目前焦炭自身基本面依然较差,不过政策端利好频现,叠加钢厂冬储预期仍存,现货价格相对有支撑,带动焦炭期价偏强运行。需注意的是,政策利好的落地存时滞,且01合约交易现实为主,焦炭二轮涨价后价格压力加大,不建议高位追多,至2850上方仍可考虑逢高空。

【焦煤】

焦煤基本面仍是拖累项,但政策利好叠加冬储预期,焦煤主力合约延续偏强运行,短期内建议暂时观望,关注2250的压力。

一、产业动态

(1)财政部:1-10月全国发行新增地方政府债券46977亿元

2022年1-10月,全国发行新增地方政府债券46977亿元,其中一般债券7146亿元、专项债券39831亿元。全国发行再融资债券23315亿元,其中一般债券13568亿元、专项债券9747亿元。全国发行地方政府债券合计70292亿元,其中一般债券20715亿元、专项债券49577亿元。2022年1-10月,地方政府债券平均发行期限13.4年,其中一般债券8.0年,专项债券15.7年。2022年1-10月,地方政府债券平均发行利率3.03%,其中一般债券2.85%,专项债券3.1%。

(2)中国11月制造业PMI为48.0%,比上月下降1.2个百分点

11月份,制造业采购经理指数(PMI)为48.0%,比上月下降1.2个百分点,低于临界点,制造业生产经营景气水平较上月有所下降。

(3)云南省推进钢铁行业低碳转型

近日,云南省生态环境厅印发云南省应对气候变化规划(2021—2025年),其中涉及钢铁行业内容如下:以钢铁、石化、建材、有色金属等行业为重点,依法淘汰落后和化解过剩产能。实施煤炭清洁高效利用工程,在焦化、煤化工、工业锅炉、窑炉等重点用煤领域,推进煤炭清洁、高效、分质利用。钢铁行业实施高温高压干熄焦、烧结烟气循环、电炉钢短流程工艺等技术改造;有色行业实施新型结构铝电解槽、铝液直供、富氧熔炼、蓄热式燃烧、铜铅锌富氧强化熔炼等技术改造。

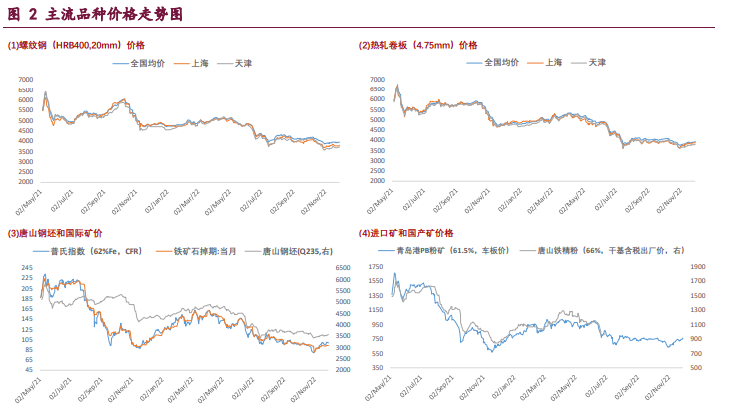

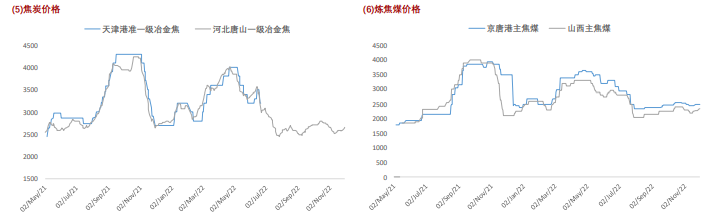

二、现货市场

三、期货市场

四、相关图表

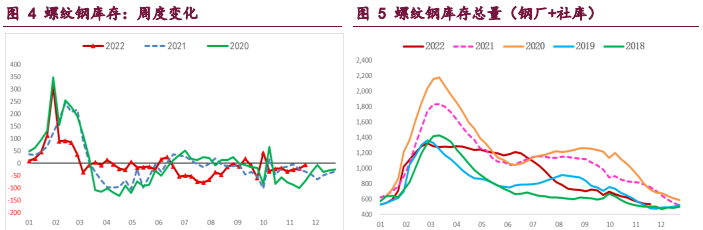

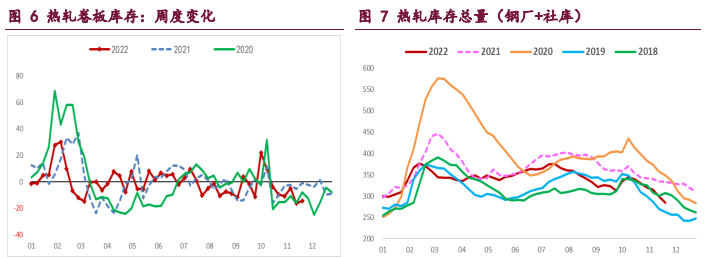

4.1钢材库存

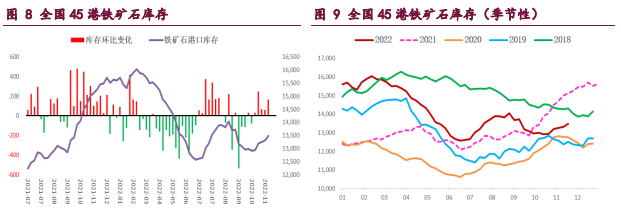

4.2铁矿石库存

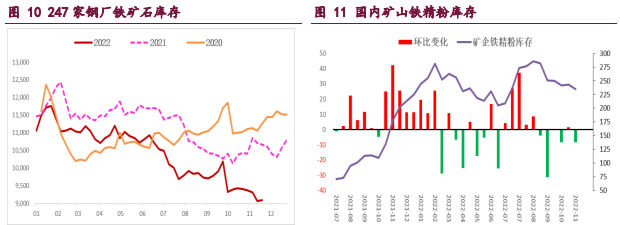

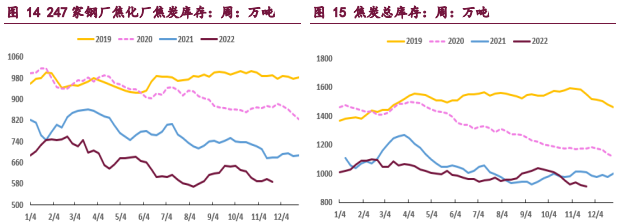

4.3焦炭库存

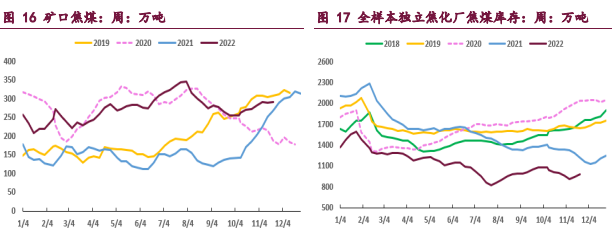

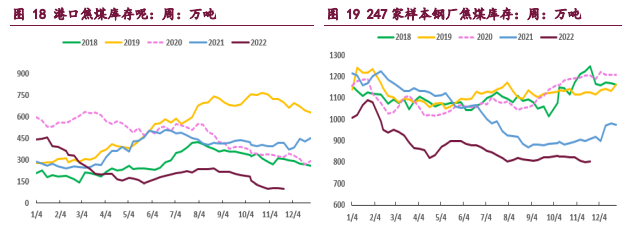

4.4焦煤库存

4.5其他图表

五、后市研判

【钢材】

地产融资政策再现利好,乐观情绪再度发酵,驱动黑色金属强势上行,但螺纹自身供需格局变化不大,钢厂检修以及品种转产使得螺纹产量持续下降,周环比减5.79万吨,供应延续收缩,但仍处于年内相对高位,且钢厂利润并未显著恶化,减产利好效应不强。相反,螺纹需求显著走弱,周度表需环比降20.70万吨,创下近期新低,而终端采购同样大幅回来,期价强势并未带来需求放量,凸显投机需求疲弱,且后续面临季节性下行,疲弱需求易承压钢价。

总之,政策利好带来市场乐观预期,支撑螺纹期价相对强势,但并无基本面配合,螺纹供需格局未见好转,供应利好有限,相反需求延续疲弱,高位钢价上行动能趋弱,操作上不宜高位追多。

【铁矿石】

乐观情绪再度发酵,叠加补库预期,矿价强势上行并领涨产业链,但矿石供需格局在走弱,直接体现就是库存增加,钢厂持续减产,矿石终端消耗继续下降,样本钢厂日均铁水产量和进口矿日耗环比下降,高位降幅显著,而钢厂亏损局面改善有限,叠加采暖季限产临近,淡季钢厂提产意愿不强,矿石需求维持低位,相对利好则是钢厂春节前补库强预期,但并无数据证实,高频矿石成交和疏港量持续下降。与此同时,国内港口到货环比下降,但依旧处于年内高位,但矿商发运同样下降,主流矿商发运减量明显,但目标产量驱动下减量难持续,相反按船期推算后续澳巴到货将回升,叠加内矿供应恢复,矿石供应维持回升态势。

目前来看,市场氛围乐观叠加钢厂补库强预期,铁矿石价格强势运行,但供增需减格局下中期矿石基本面将走弱,矿价上行驱动存疑,操作上谨慎看多。

【焦炭】

证监会发布地产上市公司股权融资5项优化措施,地产端政策利好再现,叠加焦炭现货二轮提涨,共同驱动期货主力合约强势运行。产业方面,根据钢联统计,截至11月25日,焦化厂焦炭日产106.6万吨,增微0.2万吨;247家钢厂铁水日产222.56万吨,环比再降2.29万吨;焦炭总库存909.5万吨,减9.8万吨;焦炭本周供稳需减,基本面依然偏弱。

总得来说,目前焦炭自身基本面依然较差,不过政策端利好频现,叠加钢厂冬储预期仍存,现货价格相对有支撑,带动焦炭期价偏强运行。需注意的是,政策利好的落地存时滞,且01合约交易现实为主,焦炭二轮涨价后价格压力加大,不建议高位追多,至2850上方仍可考虑逢高空。

【焦煤】

炼焦煤市场开始上探,焦炭二轮提涨开启,后续下游生产积极性或边际改善,且冬储补库预期仍存,焦煤现货价格有较强支撑,叠加地产端政策利好再现,多因素驱动焦煤期价强势运行。不过从产业方面来看,近期焦煤供应小幅回升,需求低位企稳,基本面仍在边际走弱。

具体数据来看,截至11月25日,全国110家洗煤厂日均精煤产量59.84万吨,环比增0.28万吨;焦化厂焦炭日产合计106.6万吨,环比增微0.2万吨;焦煤样本内总库存2171.37万吨,环比增40万吨。总得来说,焦煤基本面仍是拖累项,但政策利好叠加冬储预期,焦煤主力合约延续偏强运行,短期内建议暂时观望,关注2250的压力。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239