行情复盘

11月30日,铁矿石期货主力合约收跌0.32%至769元/吨。

主力持仓

铁矿石期货主力持仓呈现多空双减局面。

背景分析

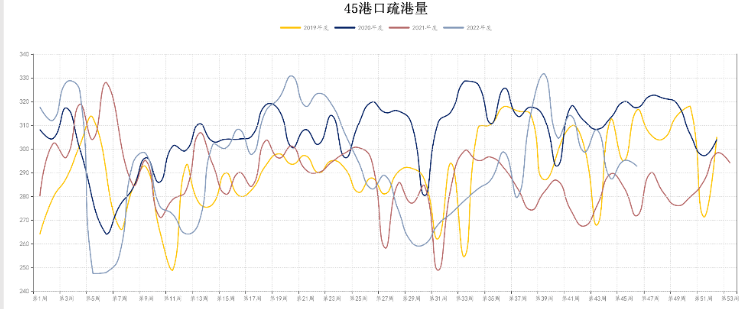

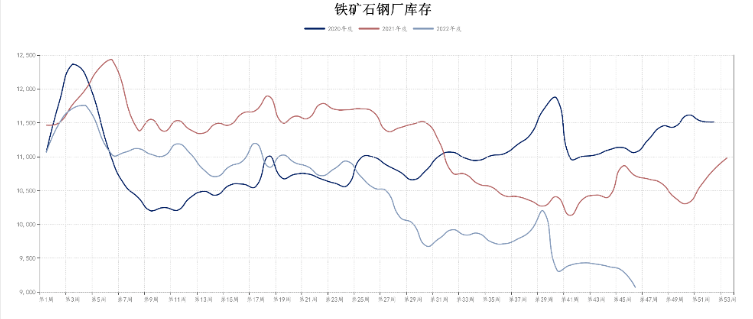

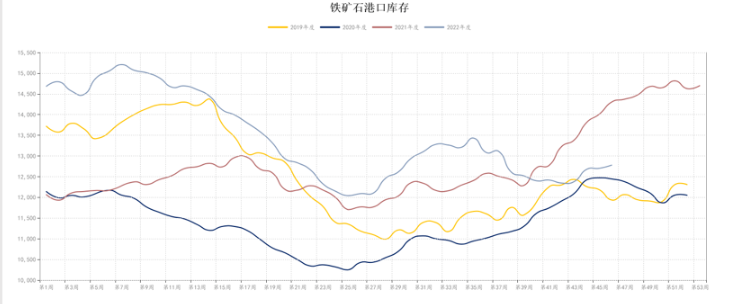

进口铁矿港口库存为13484.64万吨,环比增加165.6万吨,港口库存小幅上升。45港口日均疏港量283.84万吨,环比减少8.78万吨。

后市展望

盘面上,铁矿主力01现已至我们上周预估的目标位770,此位置为压力位,后市将面临技术性回调乃至反转。如果上涨就此停滞,行情大概率重回宽幅震荡,短期下方支撑在740附近。

研报正文

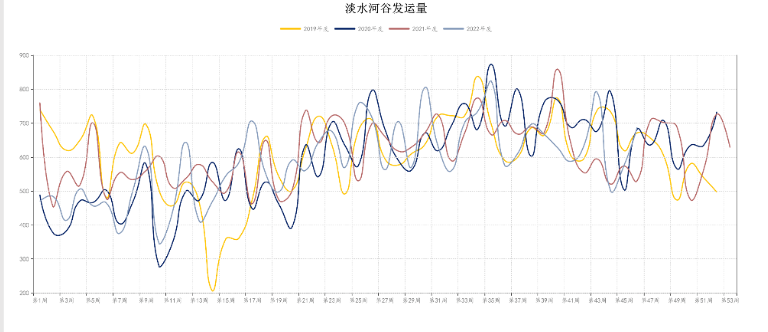

供给端

本周澳洲发中国1626.7万吨,环比增加74.2万吨;巴西发中国652.3万吨,环比减少125.3万吨。发运总量基本持平,处于正常水平。

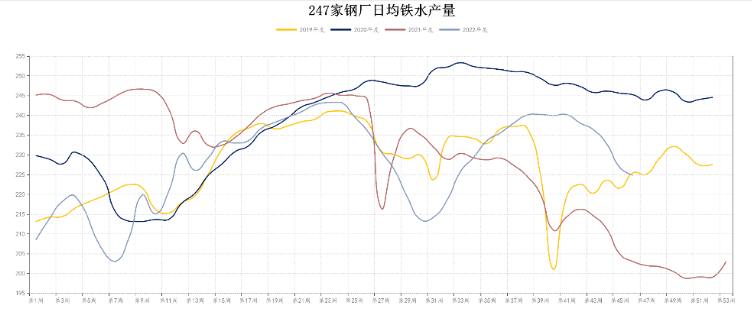

需求端

据mysteel数据,247家钢厂高炉产能利用率82.52%,环比下降0.84%;日均铁水产量222.56万吨,环比减少2.29万吨,与前值相比基本持平。

库存方面

进口铁矿港口库存为13484.64万吨,环比增加165.6万吨,港口库存小幅上升。45港口日均疏港量283.84万吨,环比减少8.78万吨。钢厂进口铁矿石库存总量为9097.97万吨,环比增加30.89万吨,整体来看,铁矿库存持平。

近期,宏观层面上,央行再次降准0.25个百分点。虽然力度未超预期,对大宗商品市场的影响相对中性,但毕竟带来了流动性上的好转,更重要的是同时向全市场传递了积极的政策信号,维护经济平稳运行。

政策面上,央行和银保监会就房地产金融问题出台“金融支持房地产16条”,力度之大、内容之全堪称今年之最。“十六条”无论是从授信规模还是获得资金的通道上讲,支持力度完全抬升到了一个更高的水平,这符合我们前期的预期,在房地产出现实质性好转前,国家会持续发力以避免出现系统性风险。“保交楼”已经上升到“保房企”,这可以视为一个更宽松的信号,但是仍留有余地。目前来看,房地产市场全面回升难度依旧偏大,但政策的出台,非常有利于提振市场信心。在此种情况下,市场普遍预计将有效推动当前逾期难交付的房地产项目完工,会促进钢材的消费,拉动黑色系整体的需求。

本轮上涨的最直接的动力来自于“十六条”的实施,对于国内来讲是一个宏观政策,增强了市场的信心和预期,并非是看到了黑色系品种出现利多的数据。当价格已经涨到市场预期,可是未见实质性利好数据产生,那时价格将会回归基本面运行。

盘面上,铁矿主力01现已至我们上周预估的目标位770,此位置为压力位,后市将面临技术性回调乃至反转。如果上涨就此停滞,行情大概率重回宽幅震荡,短期下方支撑在740附近;如果能够突破上行,后市可看高至800一线。注意行情变化,控制风险。

股市方面近期转入震荡,但仍处于超跌反弹局面之中,仍在3100点附近焦灼。此种情况下股市产生赚钱效应的概率较低。建议对钢铁板块继续保持观望。目前看后市大盘走势震荡偏弱概率偏大,以热点轮换为主,难有趋势性行情。建议观察为主,谨慎操作。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239