行情复盘

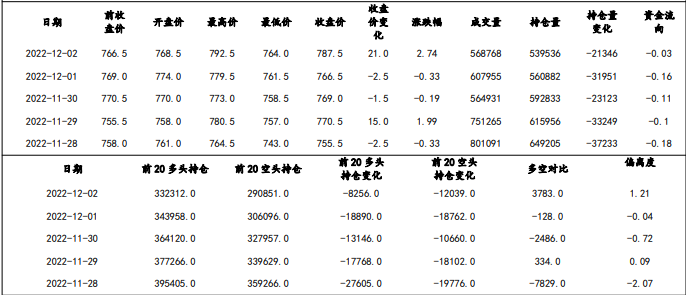

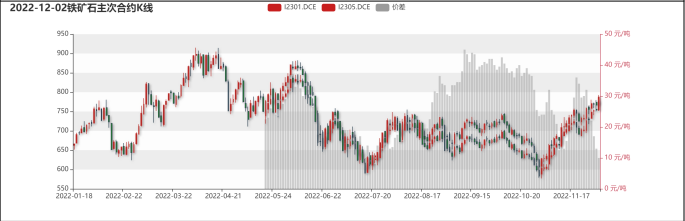

12月2日,铁矿石期货主力合约收涨2.74%至787.5元/吨。

主力持仓

铁矿石期货主力持仓呈现多空双减局面。

背景分析

近期铁矿石需求有所回升,港口库存有所下降,但螺纹表需持续下降,预计铁矿需求有限。

后市展望

在当下坚持动态清零总方针不变的情况下,预计终端需求状况难有大的改善,强预期带来的盘面价格上涨将进一步积聚基于基本面的下跌风险。

研报正文

一、行情回顾与操作建议

后市展望

12月2日,铁矿石主力合约收盘价为787.50元/吨,较昨日上涨2.74%,前20空头持仓为290851.00手,较昨日减少4.98%,已连续减少10天,前20多头持仓为332312.00手,较昨日减少3.39%,已连续减少5天。鲍威尔表示美联储或于12月起减小加息幅度,美元指数有所回落,使得铁矿石盘面价格收到一定支撑。

11月以来,宏观政策面政策利好频出,房地产融资方面政策“三箭齐发”,黑色系受强预期影响脱离基本面持续反弹。虽然政策端利好政策频出,但内容上仍以“保交楼”和“保房企”避免发生系统性风险为主,影响房地产需求下行的众多因素并没有得到实质性转变,优质房企仍将选择主动去杠杆,发生风险的房企仍将在夹缝中残喘,在当下坚持动态清零总方针不变的情况下,预计终端需求状况难有大的改善,强预期带来的盘面价格上涨将进一步积聚基于基本面的下跌风险。

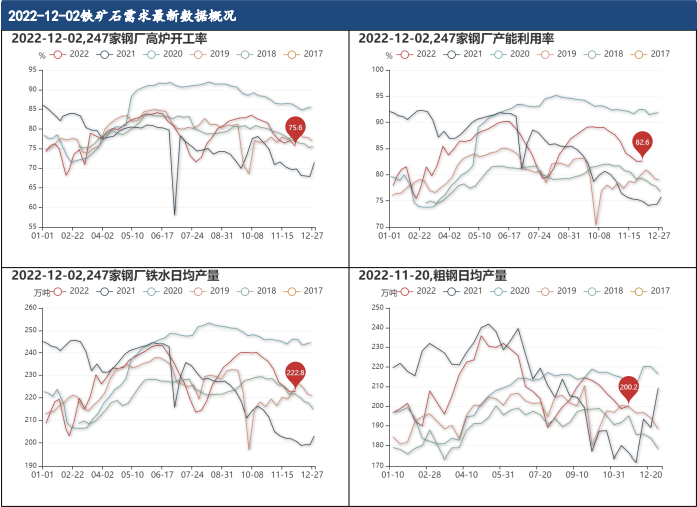

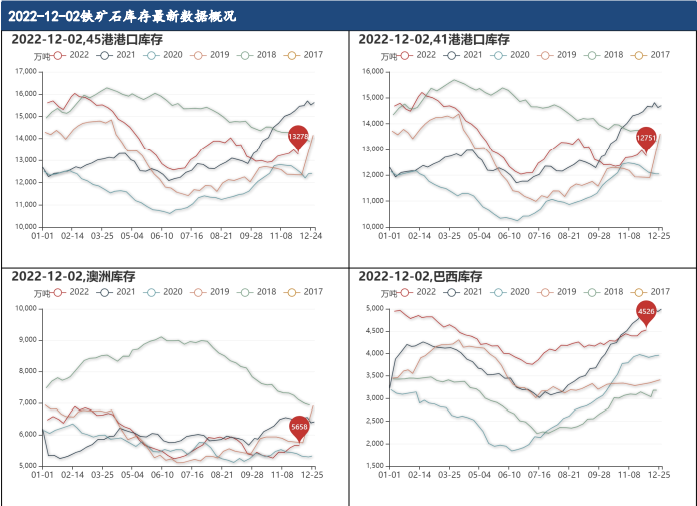

12月2日,247家钢厂高炉开工率为75.61%,较上周减少1.84%,产能利用率为82.62%,较上周增加0.12%,日均铁水产量为222.81万吨,较上周增加0.11%;11月20日,粗钢日均产量为200.20万吨,增加0.77%。12月2日,45港铁矿石库存为13277.81万吨,较上周减少1.53%,同比减少12.94%;41港铁矿石库存为12750.81万吨,较上周减少1.65%;澳洲库存为5657.65万吨,较上周减少0.10%;巴西库存为4526.04万吨,较上周增加0.71%。

近期铁矿石需求有所回升,港口库存有所下降,但螺纹表需持续下降,预计铁矿需求有限。

基本面分析

描述性统计:

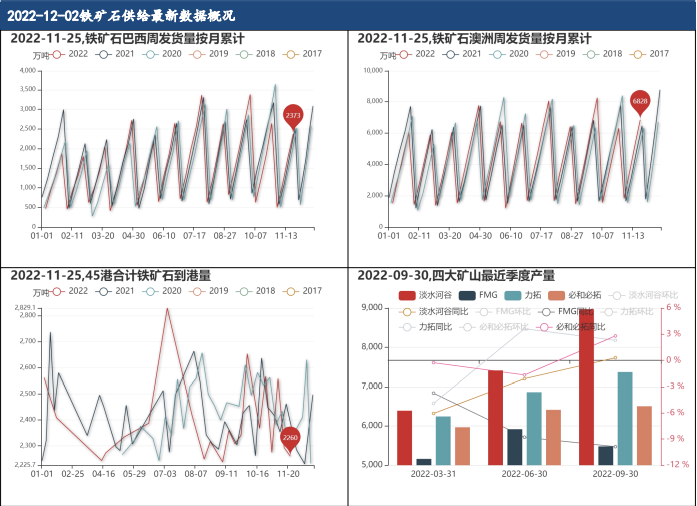

11月25日,铁矿石澳大利亚月累计发货量为6828.50万吨,铁矿石巴西月累计发货量为2372.60万吨,铁矿石国内到港量为2260.40万吨,较上周减少32.90万吨,已连续减少2周。

三季度淡水河谷产量为8970.10万吨,同比增加0.31%,已连续增加2季度,FMG产量为5480.00万吨,同比减少9.87%,力拓产量为7372.60万吨,同比增加2.29%,已连续增加2季度,必和必拓产量为6507.30万吨,同比增加2.80%,已连续增加2季度。

描述性统计:

12月2日,247家钢厂高炉开工率为75.61%,较上周减少1.84%,产能利用率为82.62%,较上周增加0.12%,日均铁水产量为222.81万吨,较上周增加0.11%;11月20日,粗钢日均产量为200.20万吨,增加0.77%。

描述性统计:

12月2日,45港铁矿石库存为13277.81万吨,较上周减少1.53%,同比减少12.94%;41港铁矿石库存为12750.81万吨,较上周减少1.65%;澳洲库存为5657.65万吨,较上周减少0.10%;巴西库存为4526.04万吨,较上周增加0.71%。

12月2日,45港铁矿石库存为13277.81万吨,较上周减少1.53%,同比减少12.94%;41港铁矿石库存为12750.81万吨,较上周减少1.65%;澳洲库存为5657.65万吨,较上周减少0.10%;巴西库存为4526.04万吨,较上周增加0.71%。

描述性统计:

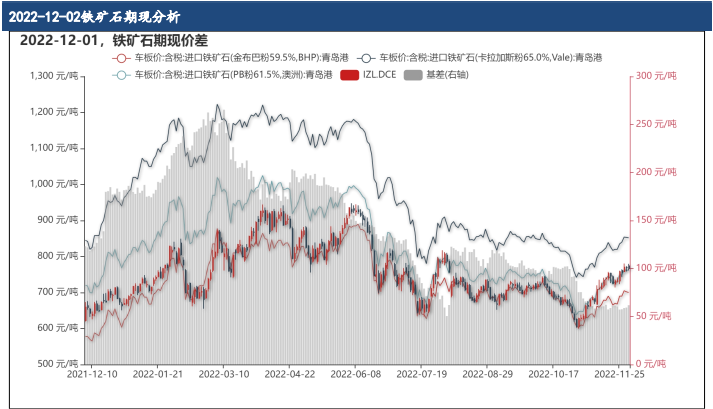

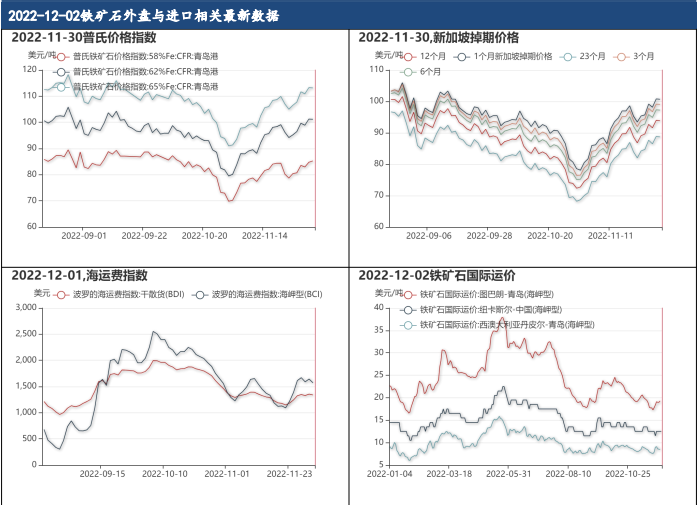

11月29日,58%Fe普氏价格指数为84.75美元/吨,较昨日上涨2.17%,62%Fe普氏价格指数为101.25美元/吨,较昨日上涨2.38%,65%Fe普氏价格指数为113.25美元/吨,较昨日上涨2.12%;11月29日,1个月新加坡掉期价格为100.78美元/吨,较昨日上涨2.69%,3个月为99.13美元/吨,较昨日上涨2.49%,6个月为97.30美元/吨,较昨日上涨2.54%,12个月为93.97美元/吨,较昨日上涨2.60%,23个月为88.84美元/吨,较昨日上涨2.73%。

11月30日,波罗的海运费指数:干散货(BDI)为1355.00点,较昨日上涨28.00点,波罗的海运费指数:海岬型(BCI)为1643.00点,较昨日上涨54.00点,11月30日,纽卡斯尔-中国铁矿石运价为12.50美元/吨。

11月30日,58%Fe普氏价格指数为85.25美元/吨,较昨日上涨0.59%,62%Fe普氏价格指数为101.15美元/吨,较昨日下跌0.10%,65%Fe普氏价格指数为113.15美元/吨,较昨日下跌0.09%;11月30日,1个月新加坡掉期价格为100.69美元/吨,较昨日下跌0.09%,3个月为99.04美元/吨,较昨日下跌0.09%,6个月为97.24美元/吨,较昨日下跌0.06%,12个月为93.86美元/吨,较昨日下跌0.12%,23个月为88.70美元/吨,较昨日下跌0.16%。

12月1日,波罗的海运费指数:干散货(BDI)为1338.00点,较昨日下跌17.00点,波罗的海运费指数:海岬型(BCI)为1570.00点,较昨日下跌73.00点,12月2日,纽卡斯尔-中国铁矿石运价为12.50美元/吨。

描述性统计:

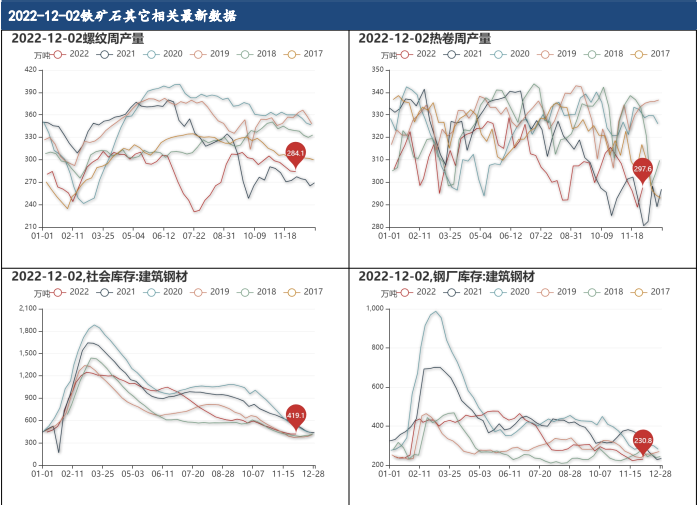

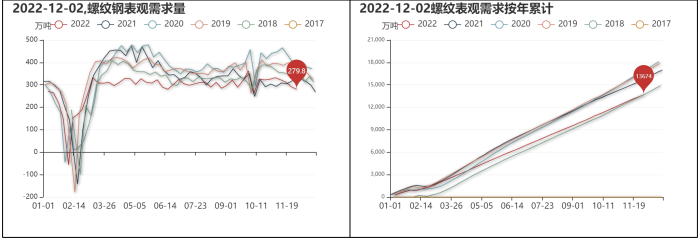

11月25日,建筑钢材总库存为647.22万吨,较上周减少11.00万吨,已连续减少7周,建筑钢材社会库存为418.80万吨,较上周减少16.26万吨,已连续减少7周,建筑钢材钢厂库存为228.42万吨,较上周增加5.26万吨。螺纹钢周产量为284.88万吨,较上周减少5.79万吨,已连续减少4周,热轧板卷周产量为288.84万吨,较上周减少7.38万吨,已连续减少5周。螺纹表观需求为291.26万吨,较上周减少20.70万吨,已连续减少3周,螺纹表观需求年累计为13393.74万吨,同比减少11.43%。

12月2日,建筑钢材总库存为649.92万吨,较上周增加2.70万吨,建筑钢材社会库存为419.08万吨,较上周增加0.28万吨,建筑钢材钢厂库存为230.84万吨,较上周增加2.42万吨。螺纹钢周产量为284.14万吨,较上周减少0.74万吨,已连续减少5周,热轧板卷周产量为297.59万吨,较上周增加8.75万吨。螺纹表观需求为279.77万吨,较上周减少11.49万吨,已连续减少4周,螺纹表观需求年累计为13673.51万吨,同比减少11.44%。

描述性统计:

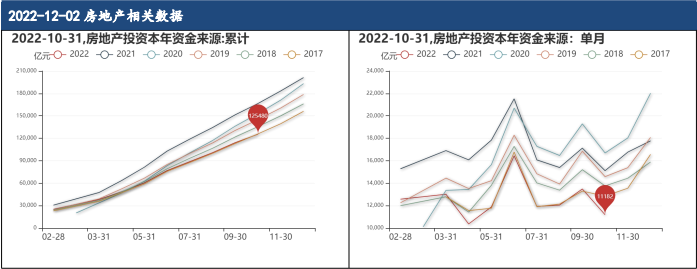

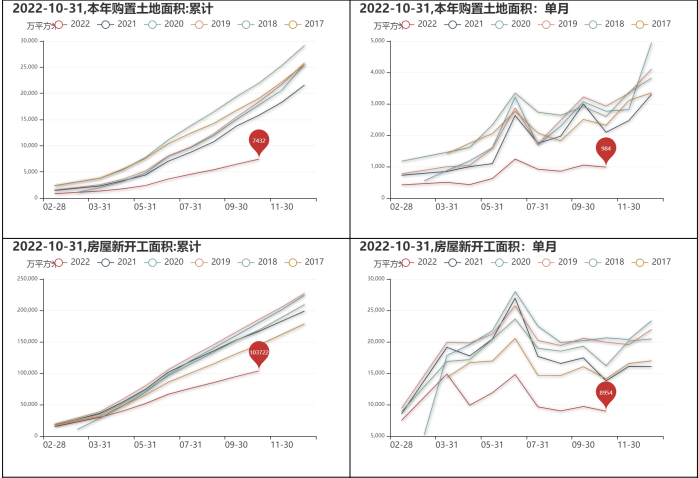

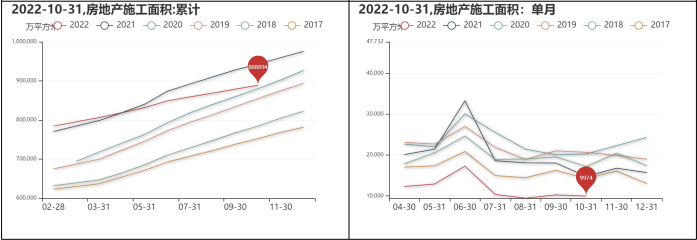

10月31日,房地产本年投资资金来源累计为125480.12亿元,同比减少24.68%,单月为11182.05亿元,较上个月减少17.05%,同比减少26.00%;房地产施工面积累计为888893.80万平方米,同比减少5.72%,单月为9974.39万平方米,较上个月减少2.89%,同比减少32.58%;房地产竣工面积累计为46564.58万平方米,同比减少18.72%,单月为5685.61万平方米,较上个月增加41.51%,同比减少9.43%;房地产销售面积累计为111179.29万平方米,同比减少22.27%,单月为9757.57万平方米,较上个月减少27.89%,同比减少23.22%。

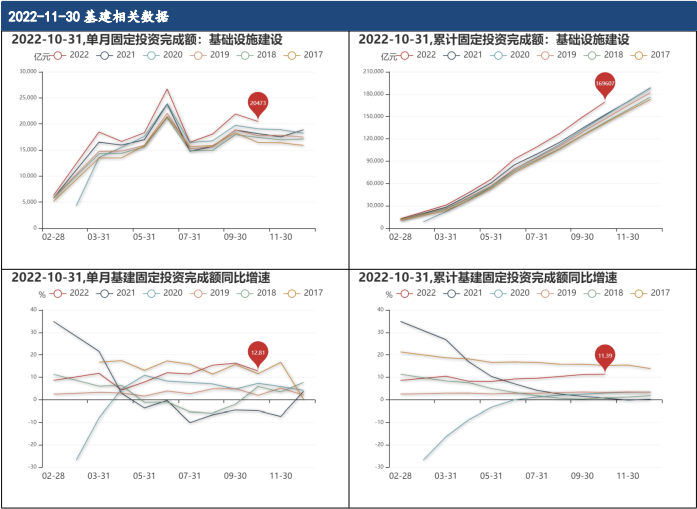

10月31日,基础设施投资累计值为169606.91亿元,同比增加11.39%,单月为20472.56亿元,环比减少6.53%,同比增加12.81%。

描述性统计:

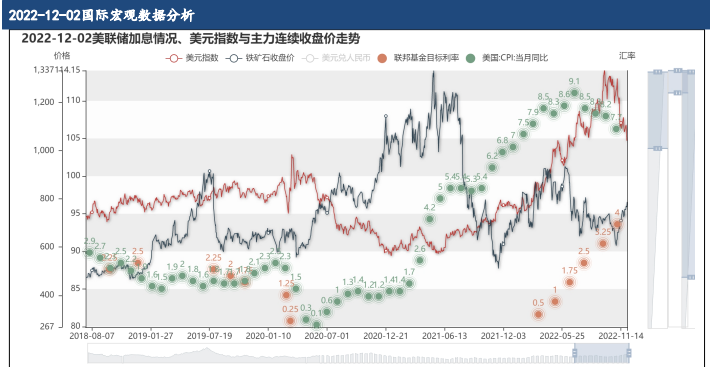

10月,美国CPI当月同比为7.70%,较上个月下降0.50个百分点,已连续下降4月,11月,联邦基金目标利率为4.00%,上升0.75个百分点。

10月,美国CPI当月同比为7.70%,较上个月下降0.50个百分点,已连续下降4月,11月,联邦基金目标利率为4.00%,上升0.75个百分点。

二、行业要闻

11月3日,鲍威尔表示美联储或于12月起减小加息幅度。

人民网北京11月29日电(黄盛)证监会新闻发言人11月28日表示,证监会决定,即日起调整优化五项措施,支持房地产企业股权融资,支持房地产市场平稳健康发展。

11月28日,中国人民银行决定于2022年12月5日降低金融机构存款准备金率0.25个百分点11月17日,新闻发布会上,在进一步提升防控的科学性、精准性——二十条优化措施热点问答中提到优化调整防控措施不是放松防控,更不是放开、“躺平”,而是适应疫情防控新形势和新冠病毒变异的新特点,坚持既定的防控策略和方针,进一步提升防控的科学性、精准性。

11月12日,中国人民银行,中国银行保险监督管理委员会发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》。

11月11日,进一步优化疫情防控二十条。

11月3日,美联储加息75个基点。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239