行情复盘

12月16日,焦炭主力收跌1.18%至2849.5元/吨。

操作建议

建议多头暂时离场观望。

背景分析

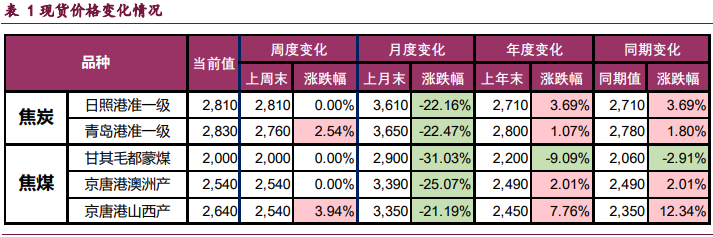

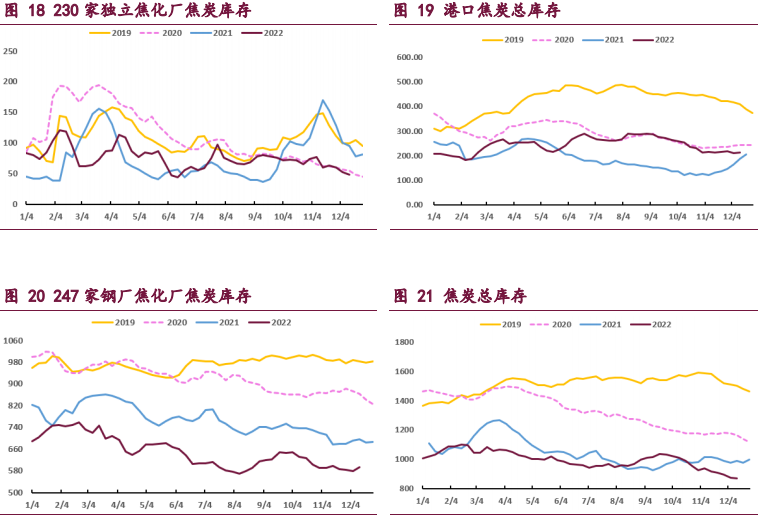

截至12月16日,230家独立焦化厂焦炭库存48.3万吨,环比上周减4.4万吨,同比去年减47.1万吨。

后市展望

随着冬储结束后钢厂议价能力增强,焦炭进一步提涨的空间也相对有限,市场已开始酝酿降价预期。

研报正文

市场回顾

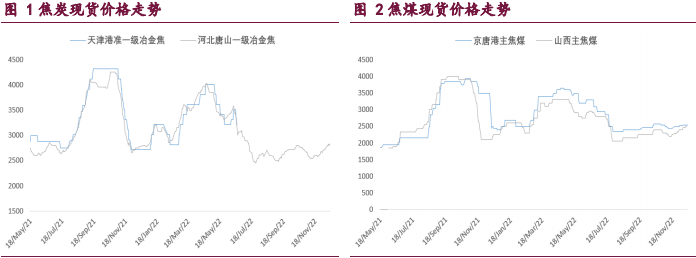

现货市场

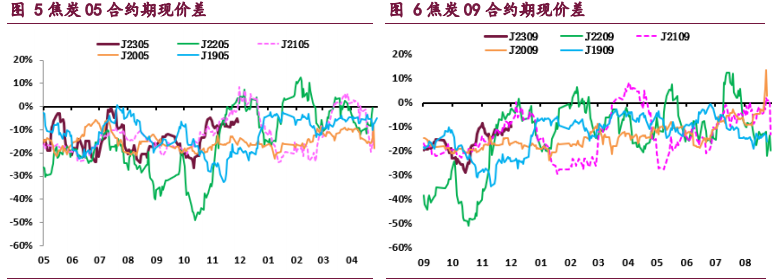

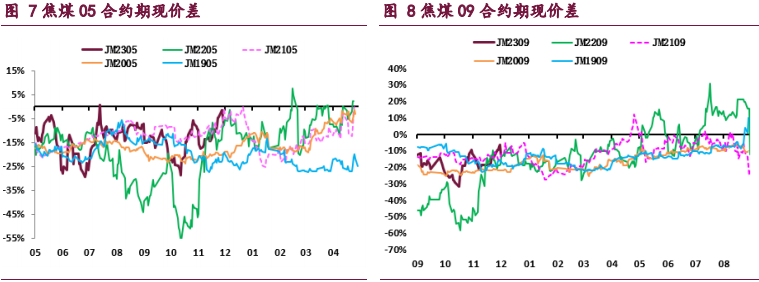

期货市场

基本面分析

供应端

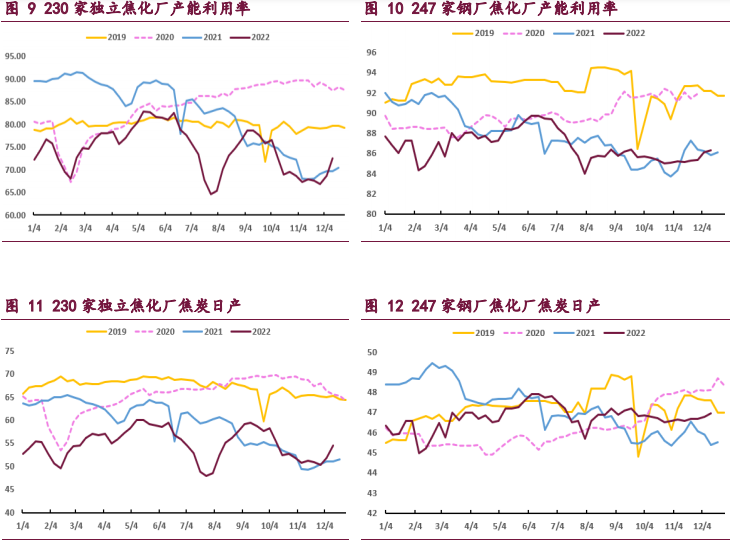

本周(12.12-12.18)焦炭开启第4轮涨价,落地后焦企或扭亏为盈,生产积极性边际好转,带动焦炭供应低位回升。具体数据来看,据Mysteel统计,截至12月16日,230家独立焦化厂产能利用率72.5%,环比上周增3.80%,同比增2.83%,焦炭日均产量54.5万吨,环比增2.70万吨,同比增3.41万吨;247家钢厂焦化厂产能利用率86.33%,环比增0.23%,同比增0.06%,日均产量46.97万吨,环比增0.17万吨,同比增1.06万吨。

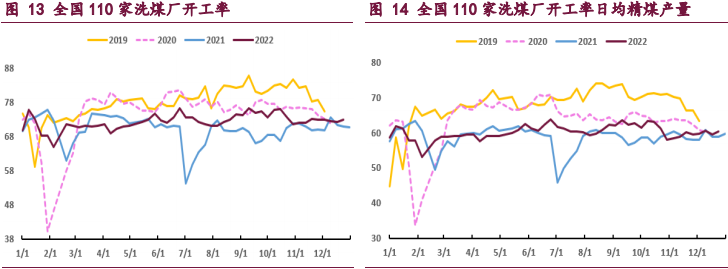

本周,洗煤厂开工率小幅回升,不过蒙煤通关车辆有所下滑,焦煤整体供应企稳运行。具体数据来看,截至12月16日,110家洗煤厂开工率73.01%,环比增0.73%,同比去年增0.55%;洗煤厂日均产量60.45万吨,环比增0.82万吨,同比去年减0.74万吨;洗煤厂原煤库存264.17万吨,环比增33.81万吨;精煤库存171.56万吨,环比减13.39万吨。

需求端

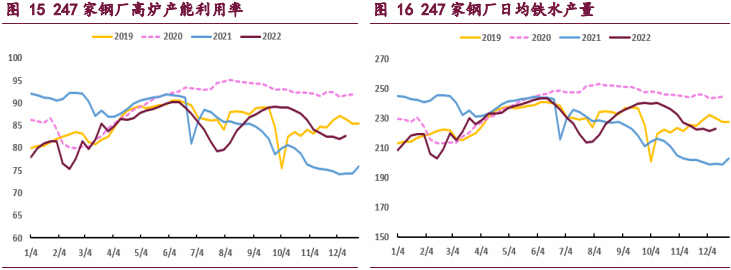

焦炭需求方面,本周(12.12-12.18)钢厂经营状况继续恶化,且终端需求尚无改善,钢厂开工意愿依然低迷,铁水产量维持低位。具体数据来看,据Mysteel统计,截至12月16日,钢厂盈利率21.65%,环比减0.86%,同比去年减59.74%;247家钢铁企业高炉产能利用率75.97%,环比上周增0.08%,同比去年增7.97%;高炉开工率82.64%,环比上周增0.64%,同比增8.36%;日均铁水产量222.88万吨,环比增1.72万吨,同比增23.77万吨。

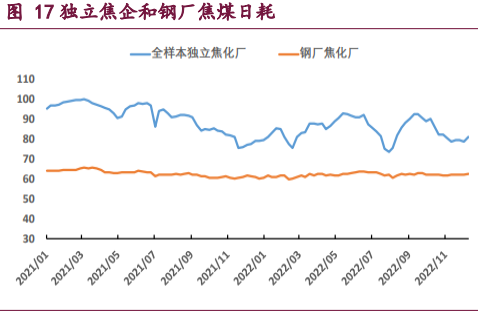

焦煤需求端,本周随着焦炭四轮涨价开启,焦企生产积极性好转,带动焦煤日耗小幅改善。具体数据来看,截至12月16日,全样本独立焦化厂库存总量为1075.6万吨,可用天数为12.5天,对应焦煤日耗为86.05万吨,日耗环比增4.87万吨;247家钢厂库存为813.6万吨,可用天数为13.02天,折算日耗为62.49万吨,环比增0.07万吨;合计日耗为148.54万吨,环比增4.94万吨。

库存

本周(12.12-12.18)焦炭产量开始回升,但整体库存仍保持去化惯性。具体数据来看,根据Mysteel统计,截至12月16日,230家独立焦化厂焦炭库存48.3万吨,环比上周减4.4万吨,同比去年减47.1万吨;全样本独立焦化厂库存64.7万吨,环比减20.3万吨,同比去年减65.3万吨;247家钢厂库存592.7万吨,环比增12.4万吨,同比去年减103.2万吨;四大港口焦炭总库存213.4万吨,环比增3.6万吨,同比去年增48.6万吨。

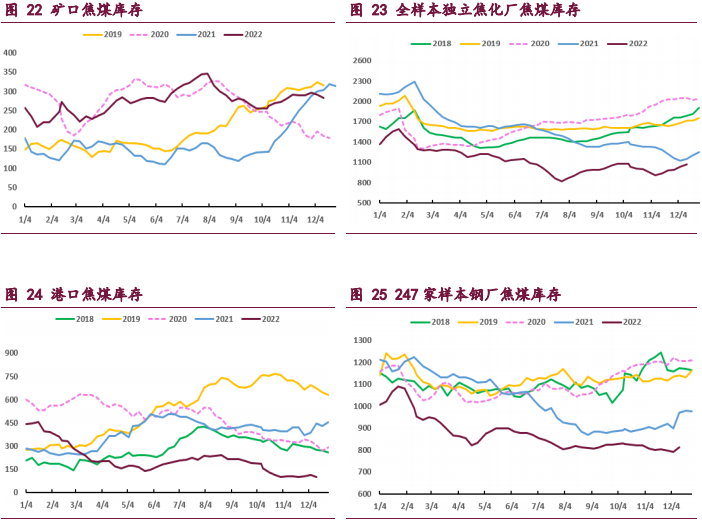

本周,中下游对煤矿询价有所增多,现货竞拍市场氛围边际改善,矿口的隐性库存流入市场,钢联统计口径焦煤总库存环比增加,其中主要的累库环节是独立焦化厂和钢厂焦化厂。具体数据来看,据Mysteel数据显示,截至12月16日,样本矿山焦煤库存282.42万吨,环比减8.47万吨,同比去年减36.17万吨;全样本独立焦化厂焦煤库存1075.6万吨,环比增44.60万吨,同比减128.91万吨;港口库存合计101.9万吨,环比减9.70万吨,同比减328.10万吨;247家钢厂库存813.6万吨,环比增20.90万吨,同比减167.12万吨。

结论

焦炭

煤焦期市依然受宏观主导,产业影响有限,周五中央经济工作会议闭幕,对明年经济工作作出部署,利好落地带动焦炭期价高位回落。另外,钢厂冬储背景下,焦炭现货虽然开启第4轮涨价,但以目前的终端需求以及钢厂利润水平来看,焦价维持高位的持续性支撑不足。随着冬储结束后钢厂议价能力增强,焦炭进一步提涨的空间也相对有限,市场已开始酝酿降价预期。

从基本面来看,近期焦炭供应端增量更明显,基本面延续弱势。根据钢联统计,截至12月16日,焦化厂焦炭日产111.67万吨,环比增3.77万吨;247家钢厂铁水日产222.88万吨,环比增1.72万吨。

总之,目前焦炭自身基本面较差,且宏观利好落地后周五夜盘期货主力合约大幅回调,建议多头暂时离场观望,注意防范政策端打压黑色系原料价格的风险。

焦煤

周五中央经济工作会议闭幕,政策端利好落地,且随着寒潮到来,电煤保供进入关键时期,发改委再提煤炭囤积居奇以及能源进口问题,一时间澳煤放开的传闻再起,焦煤主力合约周五夜盘增仓下行。产业方面,根据钢联统计,截至12月16日,全国110家洗煤厂日均精煤产量60.45万吨,环比增0.82万吨;中蒙288口岸蒙煤周通关车数4881车,环比降63车。需求端,本周焦化厂焦炭日产合计111.67万吨,环比增3.77万吨,可见随着焦化利润好转,焦煤需求边际改善。

总得来说,目前黑色终端需求依然疲弱,而宏观强预期的影响随着利好落地有所减弱,叠加部分市场传言的影响,导致焦煤期价高位回落,短期内建议多头暂时离场观望,关注政策端调控黑色系原料价格的风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239