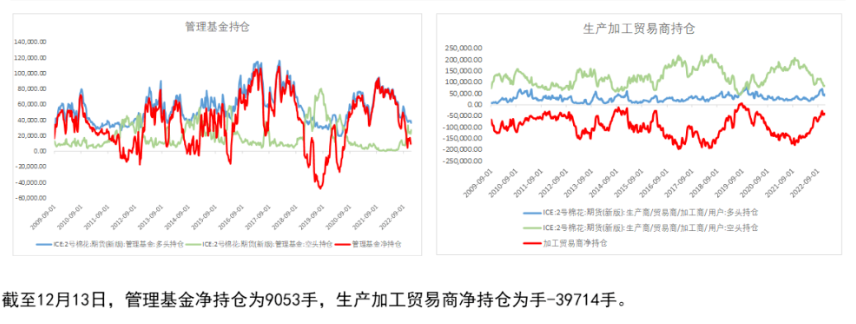

行情复盘

12月16日,棉花期货主力合约收涨1.43%至14145元/吨。

策略提示

若需求跟进不及预期,不排除棉价再次下行。

期货市场

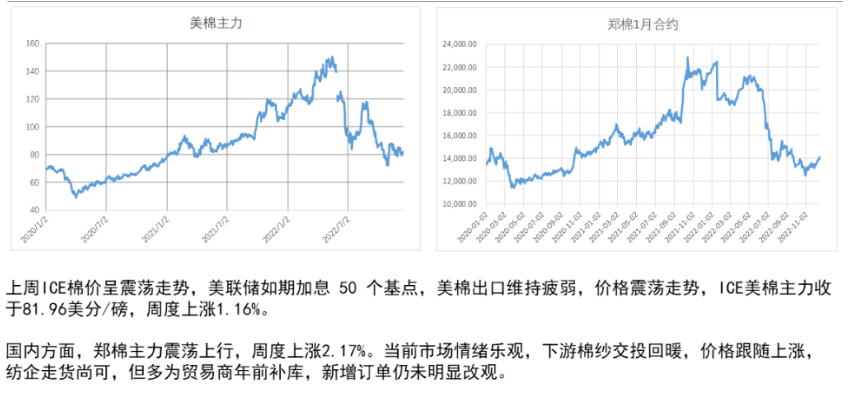

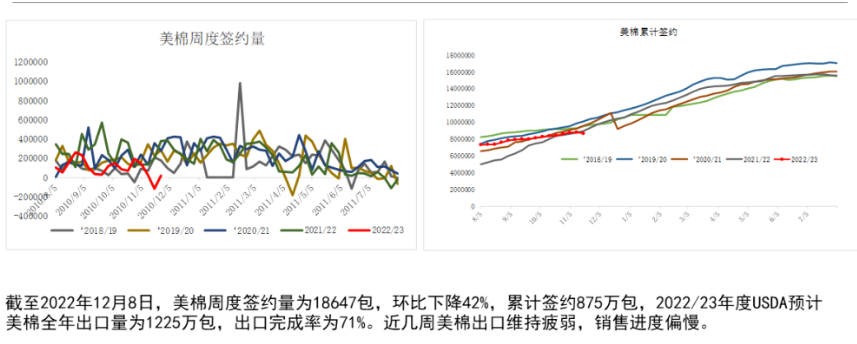

上周CE棉花主力震荡走势,美棉主力合约价格81.96美分/磅,周度上涨1.16%。上周美棉出囗需求依然疲弱,周度签约量18647包,累计875万包,同比去年减少10%。

背景分析

需求方面,随着国内疫情防控政策的优化以及国内市场提出扩大内需目标,市场对后市需求预期向好,近期纺纱厂开工率,织布厂开工率均有所好转,纺纱厂棉花库存小幅回升,下游采购略有增加,且当前棉花仓单量处于低位,也增强了多头的信心。

研报正文

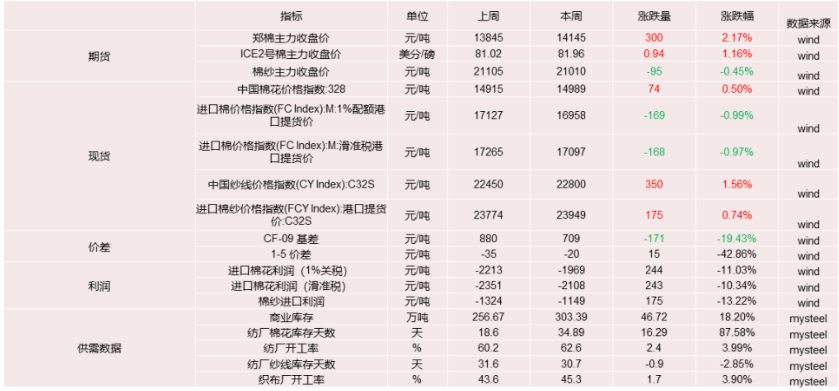

【主要指标变化】

【总结与操作建议】

上周CE棉花主力震荡走势,美棉主力合约价格81.96美分/磅,周度上涨1.16%。上周美棉出囗需求依然疲弱,周度签约量18647包,累计875万包,同比去年减少10%。另外美联储加息50个基点,基本符合市场预期,并表示2024年前不会降息,压制美棉价格。

国内方面,上周郑棉表现强劲,周度上涨2.17%。近期棉花加工,出疆均有所恢复,棉花商业库存增加。需求方面,随着国内疫情防控政策的优化以及国内市场提出扩大内需目标,市场对后市需求预期向好,近期纺纱厂开工率,织布厂开工率均有所好转,纺纱厂棉花库存小幅回升,下游采购略有增加,且当前棉花仓单量处于低位,也增强了多头的信心。不过纺纱厂纱线库存依然维持高位,且疫情防控政策优化后,感染速度快,需求端或仍存在一定压力,不宜过分乐观。

整体来看,短期棉花价格扭转跌势,需求预期向好叠加仓单量低,棉价或仍将维持反弹趋势,后期关注需求实质好转情况,若需求跟进不及预期,不排除棉价再次下行。

【行情回顾】

期货价格走势:

现货价格走势:

棉花进口利润:

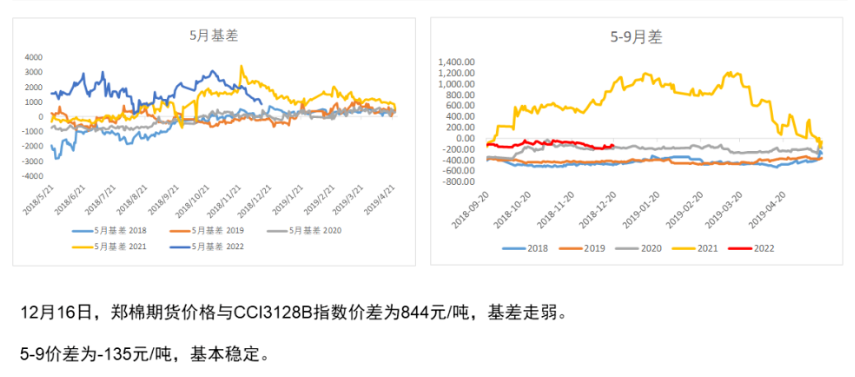

基差和月差:

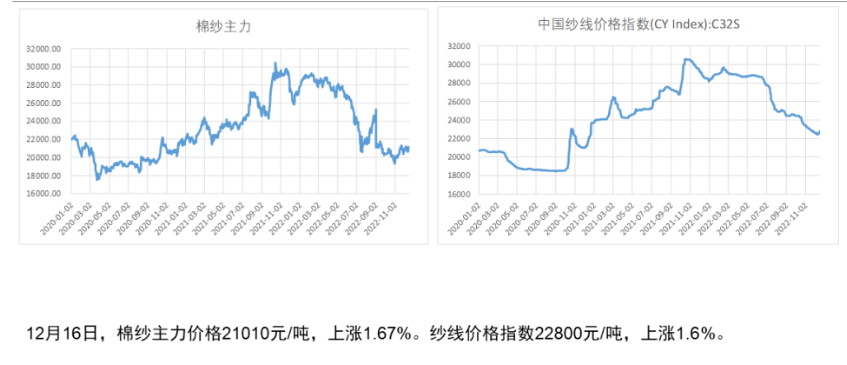

棉纱价格:

进口棉纱利润:

【供需分析】

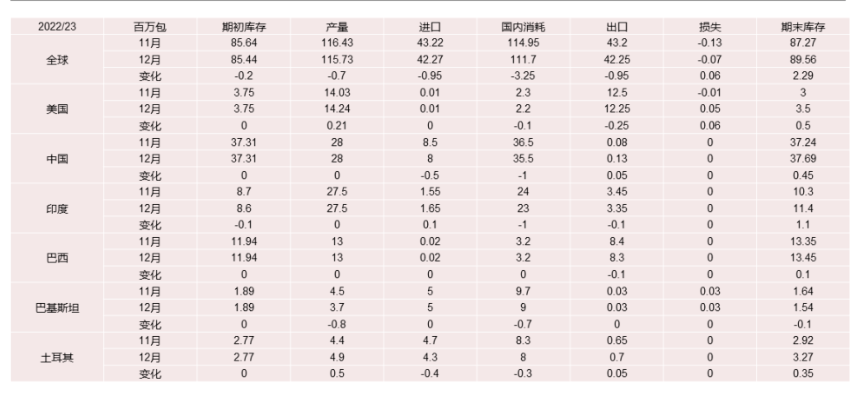

全球棉花供需平衡表:

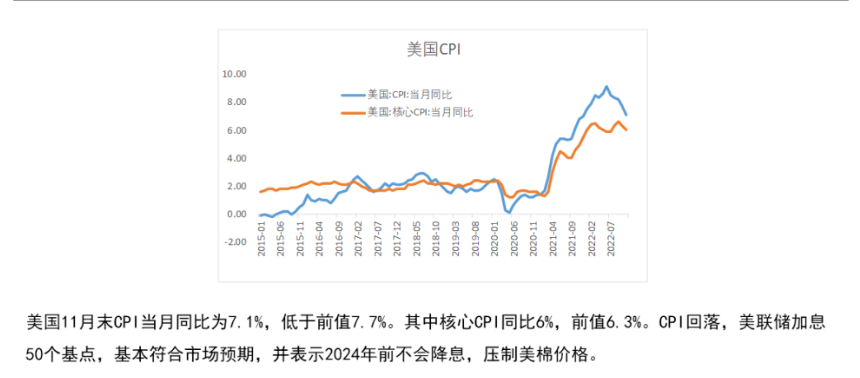

美国cpl和核心cpl:

美棉出口销售:

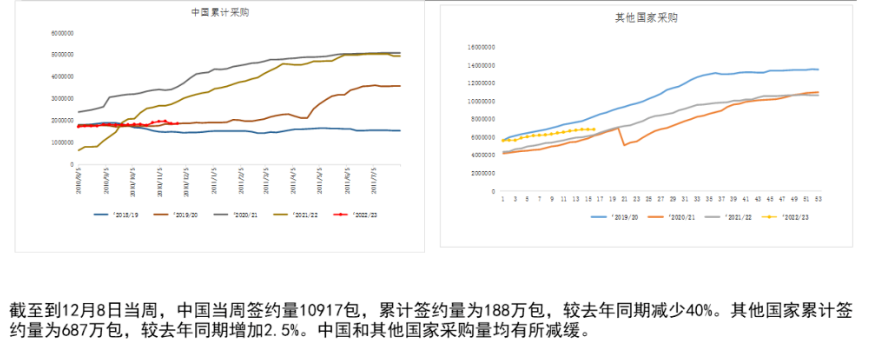

中国和其他国家采购:

CTFC持仓:

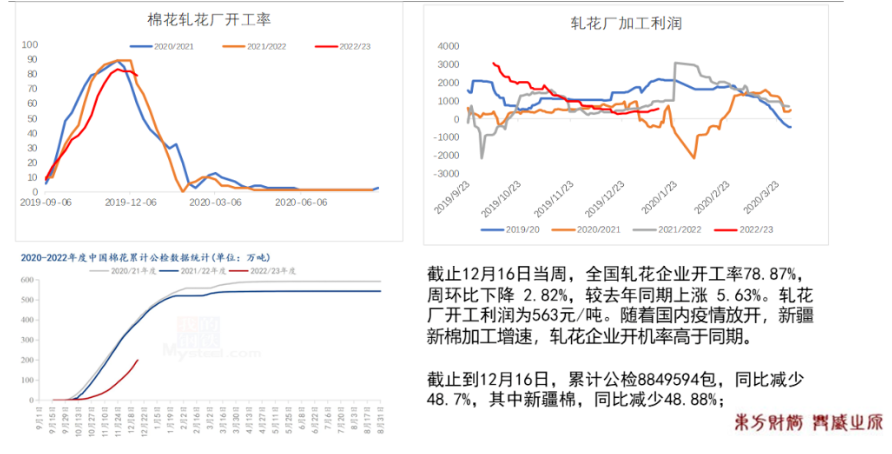

轧花工厂开工率和皮棉工检情况:

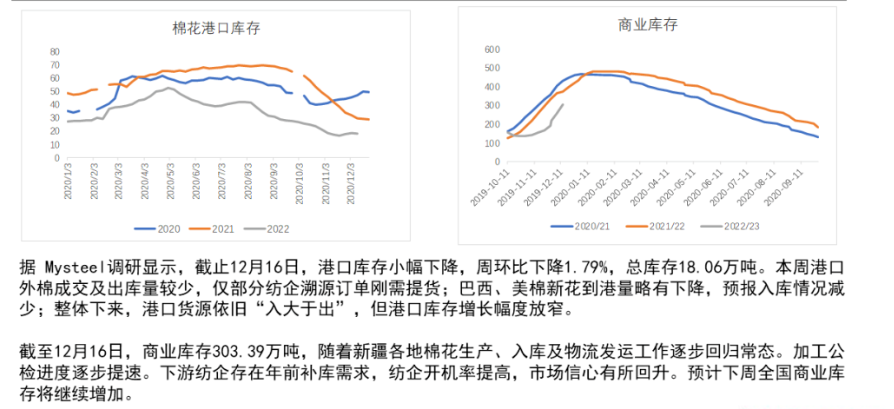

棉花库存:

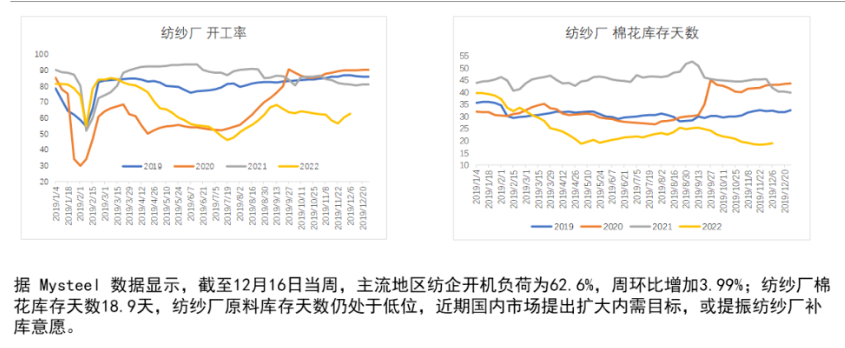

纺企开工率和原料库存:

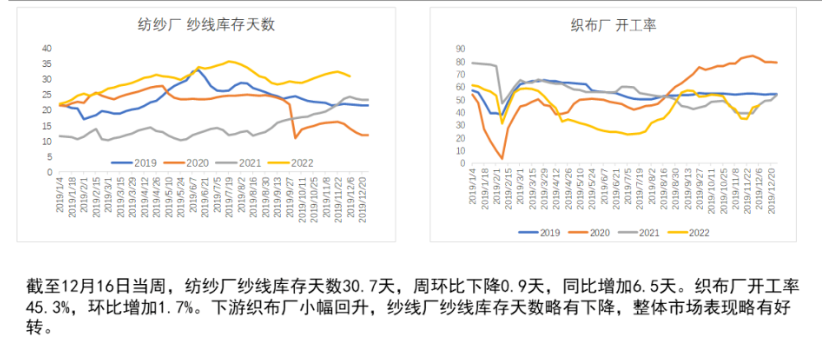

纱线库存天数和织布厂开工:

仓单数量:

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239