行情复盘

沪金主力合约收盘价406.80,与上周收盘价上涨1.00%。

主力持仓

沪金总持仓量30万手,较上周增仓1.1万手

现货市场

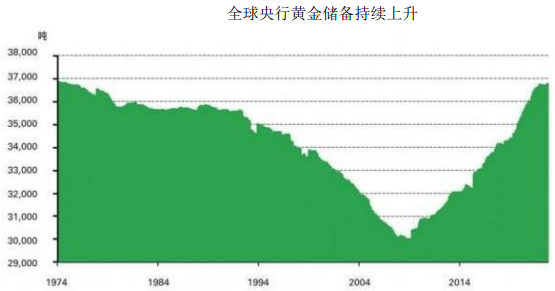

世界黄金协会 12 月初发布报告称,2022 年第三季度,全球央行购金量猛增至399.3吨,环比增长 115%,创下 2000 年以来全球央行单季购金量最高纪录。

背景分析

COMEX黄金在 8 月反弹触碰到 60 日均线后,受到压力,一直在均线下方运行,10 月初反弹到 60 日均线附近,遇到压力再次回落,11 月初美元指数弱势回落,黄金反弹。

研报正文

一、沪金期货合约本周走势及成交情况

1、本周沪金震荡上涨

2、沪金本周成交情况

12月19--12月23日,沪金指数总成交量77.4万手,较上周减少7.1万手,总持仓量30万手,较上周增仓1.1万手,沪金主力震荡,主力合约收盘价406.80,与上周收盘价上涨1.00%。

二、影响因素分析

1、宏观面

1.1 美国三季度环比大幅上修至 3.2%,美国零售数据大幅下滑

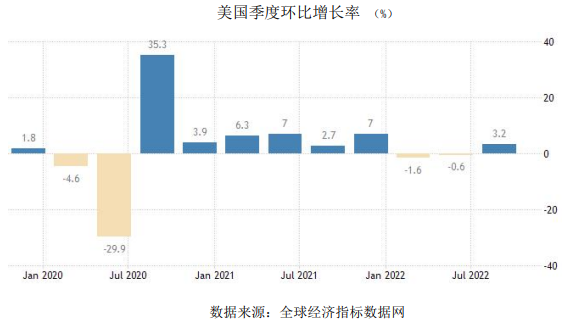

12 月 22 日,美国商务部据显示,美国三季度实际 GDP 年化季环比终值3.2%,修正值为 2.9%,初值为 2.6%,在出口和消费的推动下,经历了连续两个季度萎缩的美国经济终于实现了正增长。

美国商务部表示,三季度 GDP 的增长主要反映了出口、消费者支出、非住宅固定投资、州和地方政府支出以及联邦政府支出的增长,这些部分被住宅固定投资和私人存货投资的减少抵消。

具体来看,出口增长的主要贡献者是工业供应和原材料(尤其是非耐用品)和旅游业。消费者支出增长主要是由医疗保健推动,非住宅固定投资增长主要是由设备和知识产权产品推动,州和地方政府支出增加主要是因为结构投资和雇员报酬的增加,而联邦政府开支的增加则主要是因为国防开支增加了。

分行业看,私营服务业 GDP 增长 4.9%,政府增长0.6%,私营商品生产业下降 1.3%。总体而言,22 个行业中有 16 个对第三季度实际GDP 增长做出了贡献.

三季度 GDP 报告公布后,四季度 GDP 初值将于明年一月份公布。接受费城联邦储备银行调查的预测人士预计,美国经济第四季度将再次实现正增长,但年增长率将放缓至 1% 。

展望未来,许多经济学家认为,在美联储为抗击通胀而带来的加息压力下,美国经济明年将陷入衰退。比如,美国银行预测 2023 年第一季度美国将出现衰退,明年 GDP 将下跌 0.4%。

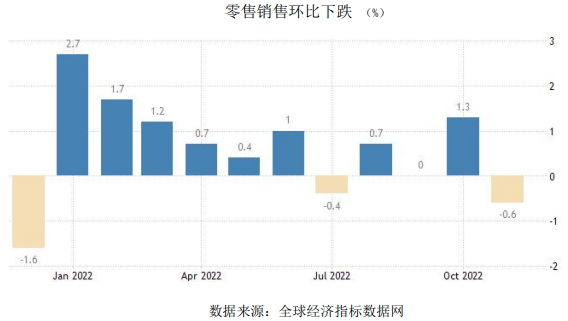

美国商务部公布的数据显示,美国 11 月零售销售环比为-0.6%,低于市场预期的-0.2%,前值为 1.3%,环比增速创去年 12 月以来最小纪录。

扣除汽车和汽油后,11 月核心零售销售环比为-0.2%,低于市场预期的0.2%,前值为 0.9%,为今年 3 月以来首次下降。

从零售数据结果来看,虽然零售商在感恩节后的黑色星期五和网络星期一的打折吸引了创纪录的消费者参与,但高通胀阴霾持续笼罩下,美国家庭的消费能力大打折扣,不得不削减不必要的支出。市场普遍预计,美国通胀大概率已经见顶,随着薪资增速放缓、失业率上升,经济将于明年陷入衰退。

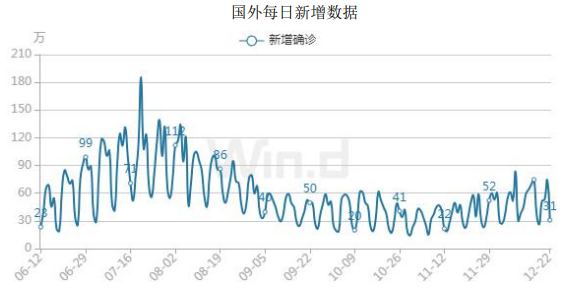

1.2 冬季疫情反弹,全球病例超 6.5 亿

世界卫生组织总干事谭德塞 14 日表示,有望在明年某个时候可以宣布新冠疫情不再构成全球卫生紧急事件。谭德塞当天在新闻发布会上宣布,2023 年1月世卫组织紧急委员会将开会讨论新冠疫情不再构成紧急事件的判断标准。

世卫组织网站最新数据显示,截至欧洲中部时间 22 日16 时,全球确诊病例较前一日增加 301740 例,达到 650879143 例;死亡病例增加740 例,达到6651415例。

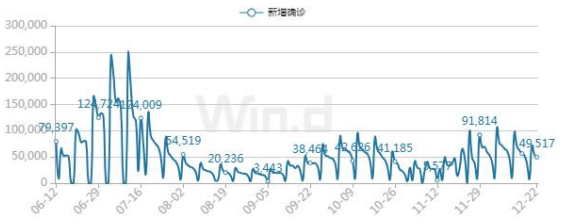

根据约翰斯霍布金斯大学的追踪数据,截至美西时间12 月20 日晚8 点,美国 Covid-19 阳性病例为 100184506,新增 18.06 万 ;死亡病例为1089340,新增死亡病例 1104。

根据美国卫生与公众服务部的数据,12 月 17 日,美国新冠检测呈阳性的患者占用的病床总数为 40275 张,而前一天为 40021 张,住院率维持在5.6%不变。

日本厚生劳动省统计数据显示,日本 22 日单日新增确诊病例184375 例,累计确诊病例 27765782 例;新增死亡病例 339 例,累计死亡病例54365 例。

据日本厚生劳动省统计,当天东京都新增确诊病例18820 例,新增死亡病例18 例。东京都政府 22 日公布了东京新冠疫情情况和医疗供给状况监测结果。数据显示,东京病床使用率 21 日为 51.9%,自 14 日起病床使用率持续超过50%。

法国的第九波新冠疫情已经达到高峰,日增确诊患者数量在最近一个星期持续下降,但卫生部门呼吁保持警惕。最近三个星期,法国补充接种新冠疫苗的人数从每天约 3.5 万人增加到 10 万人。但第二剂新冠加强针接种比例仍然不足,60 岁以上人口这一比例只有大约 15%。该委员会的专家们认为,随着新冠病毒新变种的出现,有必要“每隔三至六个月”定期补充接种新冠疫苗。

2、供需端及资金面

国家外汇管理局发布的最新数据显示,截至 11 月末,中国黄金储备报6367万盎司,环比上升 103 万盎司。而此前,中国黄金储备已连续37 个月保持不变。

今年以来,各国央行都在不断买入黄金,黄金需求并未出现减弱迹象。世界黄金协会 12 月初发布报告称,2022 年第三季度,全球央行购金量猛增至399.3吨,环比增长 115%,创下 2000 年以来全球央行单季购金量最高纪录。

市场人士分析称,全球经济衰退风险增加,黄金的避险功能有望发挥资产保值作用,令外汇储备规模波动更加平稳;在市场预期部分新兴市场主权债务违约风险加大的情况下,黄金具有超主权信用的保值功能,可以助力外汇储备对冲上述风险。

3、美元指数弱势震荡

美国通胀数据超预期放缓,11 月 CPI 同比增速将至7.1%,创年内最小涨幅,市场普遍预计,美国通胀大概率已经见顶,随着薪资增速放缓、失业率上升,经济将于明年陷入衰退。美联储在 2022 年的最后一次议息会议以加息50 个基点落下帷幕,加息速度较上一次的 75 基点有所回落。

及美国之后,欧洲央行公布最新政策决议,如期放缓加息步伐,将三大主要利率均上调 50 个基点。加息后,欧洲央行边际贷款利率为2.75%,主要再融资利率为 2.5%,存款便利利率为 2%,达 2008 年 12 月以来最高。欧洲央行如期加息 50 个基点,同时宣布缩表计划,并且预计欧元区经济将在今年四季度和明年一季度陷入萎缩。

三、后市行情研判

美国商务部据显示,美国三季度实际 GDP 年化季环比终值3.2%,修正值为2.9%,初值为 2.6%,在出口和消费的推动下,经历了连续两个季度萎缩的美国经济终于实现了正增长。许多经济学家认为,在美联储为抗击通胀而带来的加息压力下,美国经济明年将陷入衰退。同时,美国 11 月零售销售环比为-0.6%,低于市场预期的-0.2%,前值为 1.3%,环比增速创去年 12 月以来最小纪录。

大周期技术形态看黄金在今年 3 月到达高点后,一直处于回落走势,COMEX黄金在 8 月反弹触碰到 60 日均线后,受到压力,一直在均线下方运行,10 月初反弹到 60 日均线附近,遇到压力再次回落,11 月初美元指数弱势回落,黄金反弹。

四、交易策略建议

偏多

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239