行情复盘

周五夜盘沪铝低开高走。

操作建议

预计铝价将维持震荡。

背景分析

需求端,铝下游企业逐渐进入元旦、春节假期,企业已主逐渐开始停工放假;供需两弱的格局继续维持。

后市展望

市场预计2023 年煤炭价格在进口煤炭增加及国内供应量增加的带动下,铝价成本端支撑也有下移的风险。不过短期来看铝价受宏观因素主导走势偏强,预计铝价将维持震荡。

研报正文

后市展望及策略建议

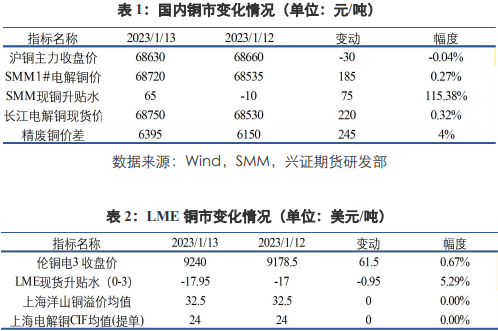

宏观层面,美国12 月CPI 回落符合市场预期,美元大幅下行提振有色。

基本面,进口铜精矿供给宽松,TC 回落但仍偏高,精铜冶炼产能增加,产量同比延续增长,供给逐渐改善。

需求方面,临近年末,受疫情反弹影响,下游部分工厂提前放假需求萎缩,年末冶炼厂有清库发货量增加,叠加近日铜库存有所增加,持货商主动降价出货,下游买兴不振。

库存方面,截至 1 月 13 日,SMM 全国主流地区铜库存环比周一增加1.3 万吨至 13.55 万吨,较上周五增加 1.8 万吨。从12 月末开始全国库存已经连续 3 周增加,下游消费不佳是主因。

综合来看,近期宏观情绪相对偏好,支撑商品价格,铜价受宏观主导突破前高,外强内弱格局之下关注 LME 上方 9100-9200 关口,节前铜价不宜追高。

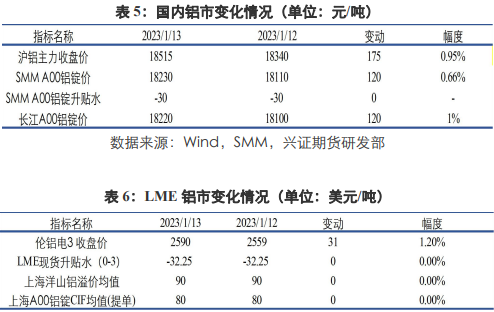

基本面,海外市场消息称,法国敦刻尔克铝业去年减产的6万吨电解铝已开始复产。

国内方面,贵州电网对省内电解铝企业实施第三轮停槽减负荷要求,据 smm 测算,贵州电解铝企业或需要再度减产30 万吨左右,三次针对电解铝限电总规模达 94 万吨左右。

需求端,铝下游企业逐渐进入元旦、春节假期,企业已主逐渐开始停工放假;供需两弱的格局继续维持。

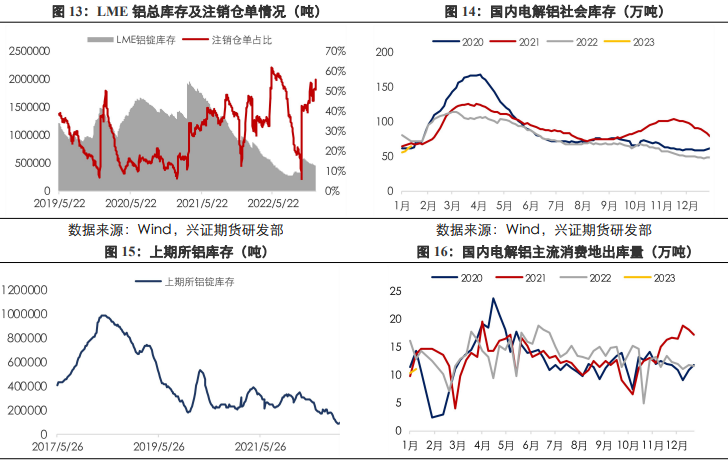

库存方面,2023 年1 月12 日,SMM统计国内电解铝社会库存 64.2 万吨,较上周四的库存增加6.6 万吨,较12 月底库存增价 14.9 万吨,较去年同期库存下降8.3 万吨。

综合来看,铝价此前低库存支撑的崩塌。此外市场预计2023 年煤炭价格在进口煤炭增加及国内供应量增加的带动下,铝价成本端支撑也有下移的风险。不过短期来看铝价受宏观因素主导走势偏强,预计铝价将维持震荡。

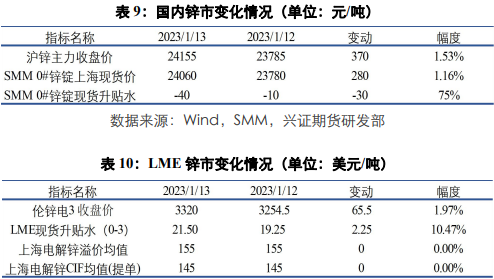

沪锌:周五夜盘沪锌低开高走。欧洲天然气价格有所回落,炼厂恢复盈利,但目前尚处采暖季,仍有不确定性。

基本面,近月国内冶炼厂利润空间较大,国内中大型原生锌炼厂春节期间多数会维持较高的开工率运行,锌矿宽松格局将延续至上半年,供应端对锌价的支撑作用减弱。

需求端,受疫情影响,下游加工企业开工率持续走低,镀锌企业开工率大幅下降,压铸锌合金企业开工率低位波动,下游需求整体较为疲弱。

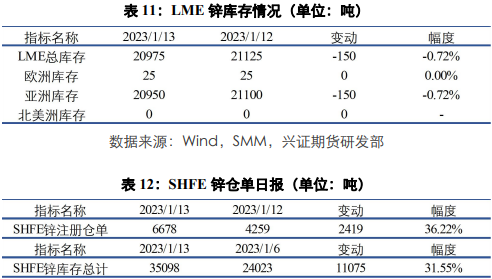

库存方面,据SMM调研,截至1月 13 日,SMM 七地锌锭库存总量为 7.91 万吨,较1 月9 日增加0.85 万吨,较 1 月 6 日增加 1.19 万吨。

综合来看,近期国内锌锭库存开始小幅累库,锌价库存支撑减弱,中长期来看锌锭供需将逐渐走向宽松,锌价格中枢偏向于下移。

宏观资讯

1.据海关统计,2022 年我国货物贸易进出口总值42.07 万亿元,同比增长7.7%,规模再创历史新高,连续 6 年保持世界第一货物贸易国地位。

2.央行有关负责人表示,发达经济体货币政策调整对我国影响有限,下一步继续综合施策,积极稳妥应对发达经济体货币政策调整。预计今年我国通胀水平总体仍将保持温和,但也要关注通胀反弹的潜在可能性。

3.美国财政部长耶伦表示,美国政府支出将于1 月19 日触达目前的债务上限,因此她呼吁国会尽快通过临时法案,再次提高政府债务上限,以避免政府部门停摆及可能出现的债务违约情况。

4.美联储哈克称,美联储目前已经正式进入到了最后的“关键阶段”,过分强调硬数据可能会导致政策错误。他倾向于将利率提高至略高于5%。美国前财长表示,经济衰退仍在逼近,美联储加息周期接近尾声。

5.德国经济 2022 年 GDP 初值大幅放缓至 1.9%,远远低于2021 年的2.6%,但略高于市场预计的 1.8%。德国统计局指出,德国经济可能会在2023年第四季度停滞不前,而不是陷入衰退。

6.美国 1 月密歇根大学消费者信心指数初值录得64.6,高于预期的60.5。美国 1 月一年期通胀率预期录得 4%,为 2021 年6 月以来新低。

7.日本 10 年期国债收益率突破新上限。日本央行上周五两次进行计划外债券购买操作,累计买入 5 万亿日元政府债券,创下单日购买纪录,并为银行提供无息贷款,以限制收益率。

行业要闻

1.紫金矿业旗下刚果(金)卡莫阿-卡库拉铜矿2022 年生产精矿含铜金属量同比增长 215%至 333,497 吨,达到当年生产指导目标(29-34 万吨)的上限。随着产能的不断提升,项目团队预计 2023 年生产精矿含铜的指导目标约为 39-43 万吨。

2.青山实业去年销售收入达到 3680 亿元,各项经营指标稳步增长,不锈钢产量再创新高,镍当量产量达到 88 万吨。

3.欧洲最大铝冶炼厂之一的 Dunkirk Aluminum 发言人1 月11 日表示,该公司已开始重新启动去年因电力成本飙升而闲置的产能。该发言人通过短信告诉路透,该工厂在 2022 年第四季度停产了约五分之一的产能,将在2023 年 5 月底满产。他还称,此举是由于法国电价下降,政府对能源密集型行业提供的支持。

4.阿联酋能源部长:由于对石油行业的投资减少,欧佩克+的产能下降了370万桶/日。

铜市数据更新

1.1 国内外市场变化情况

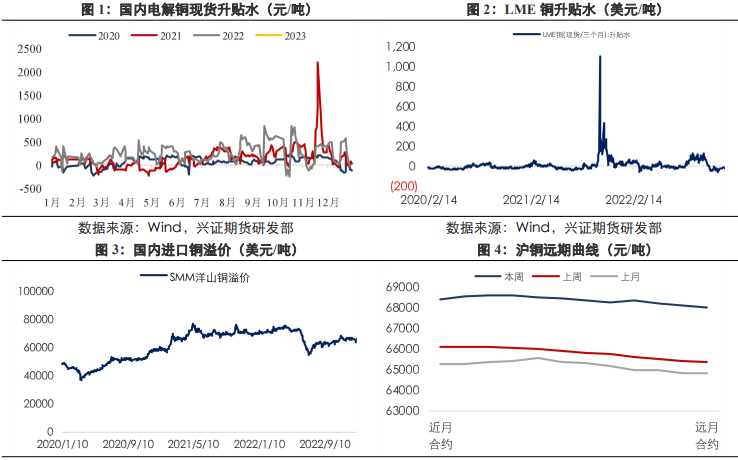

1.2 市场走势

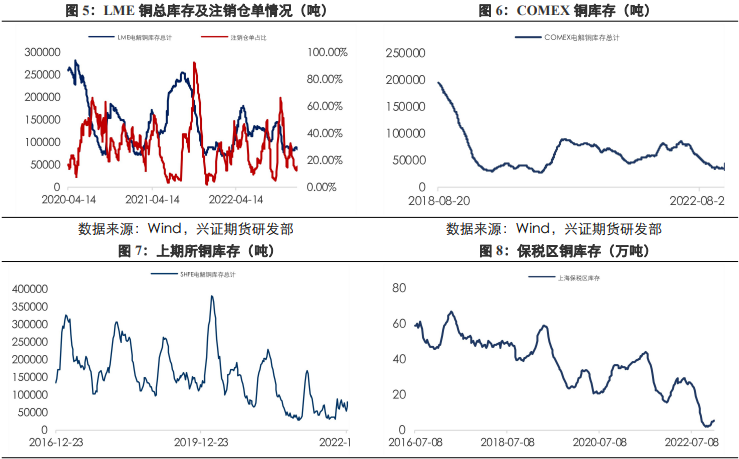

1.3 全球铜库存情况

铝市数据更新

2.1 国内外市场变化情况

2.2 市场走势

2.3 全球铝库存情况

锌市数据更新

3.1 国内外市场变化情况

3.2 现货市场走势

3.3 全球锌库存情况

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239