主力持仓

据统计生猪期货主力持仓呈现多空双增局面。

操作建议

单边策略需谨慎,LH2305短期关注区间【17000,19000】。

期货市场

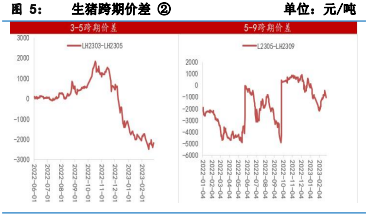

生猪LH2305合约触底反弹,截止2月28日,LH2303合约收盘17225元/吨,基差缩小,3-5月震荡,5-9月差缩小。

背景分析

从供应方面,3月受收储政策短期利好影响,市场看涨情绪较浓,二次肥育热情或将持续,大型集团养殖企业出栏节奏仍然较为平缓,散户养殖企业惜售情绪较浓,叠加大体重猪源逐渐消化,市场供应压力减缓或将短期偏紧。

研报正文

【价格回顾】

期货市场:生猪LH2305合约触底反弹,截止2月28日,LH2303合约收盘17225元/吨,基差缩小,3-5月震荡,5-9月差缩小。

现货市场:

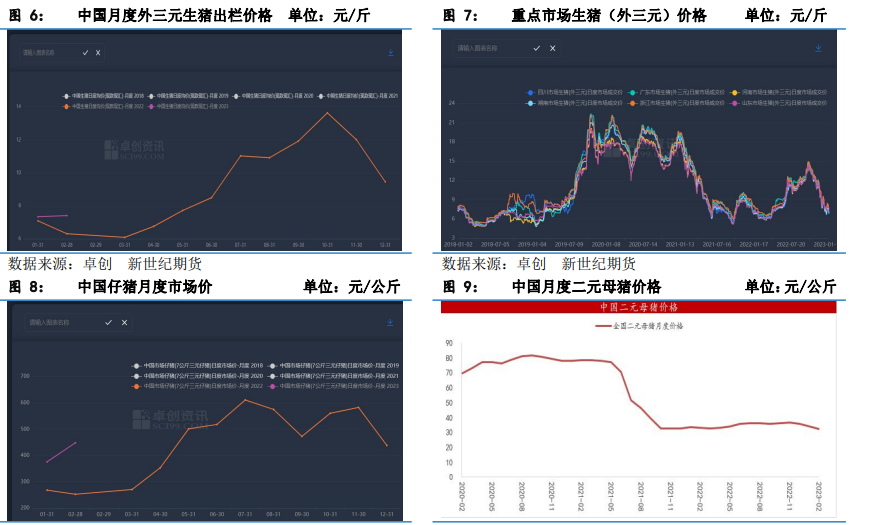

1、生猪:2月生猪出栏均价为7.96元/公斤,环比上涨7.42%。

2、母猪:2月二元母猪价格为1679.98元/头,环比上涨0.29%。

3、仔猪:2月仔猪价格为448.62元/头,环比上涨19.26%。

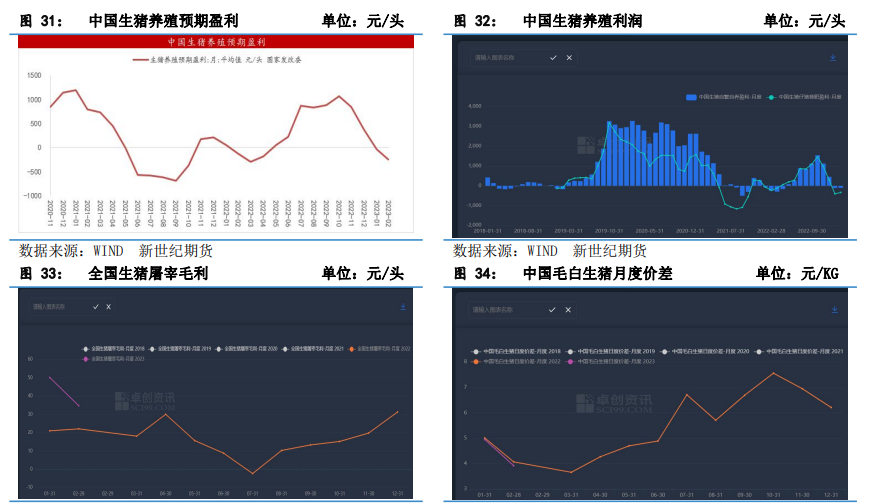

4、养殖利润:本月自繁自养盈利-108.06元/头,月环比上涨4.70%;外购仔猪盈利-335.89元/头,月环比上涨17.84%;全国月度生猪养殖预期盈利-242.14元/头,月环比下降567.24%。

【供应方面】

从供应方面,3月受收储政策短期利好影响,市场看涨情绪较浓,二次肥育热情或将持续,大型集团养殖企业出栏节奏仍然较为平缓,散户养殖企业惜售情绪较浓,叠加大体重猪源逐渐消化,市场供应压力减缓或将短期偏紧,同时仔猪方面或将进入补栏旺季,综合来看,养殖企业整体出栏动力短期收紧。

【需求方面】

从需求端看,后疫情时代,伴随餐饮消费、出行等全面复苏,叠加鸡肉、牛肉等价格依然偏高,猪肉的替代品效应逐渐显现,市场终端需求或将小幅反弹,但反弹力仍然有限。

【下月展望】

综合来看,受收储政策短期利好影响,叠加消费复苏背景下,生猪供应或将短期偏紧,生猪现货价格下月或将小幅上涨,生猪期价也将受现货影响震荡偏强,同时利好远月合约,单边策略需谨慎,LH2305短期关注区间【17000,19000】。

【风险点】

1、政策影响。

2、猪病。

一、期货行情回顾

截至2月28日生猪期货主力合约LH2305开盘价17500元/吨,最高17560元/吨,最低价16950元/吨,收盘价17255/吨,涨幅0.15%;河南生猪现货价格为16000元/吨,基差-1255元/吨,基差收窄,3-5月差震荡,5-9月差所以。

受收储政策影响,生猪现货和期货价格均震荡走强。2月生猪期货加权合约持仓维持在8万余手,代表在本轮市场猪价反弹过程中,空头资金离开,但多头资金进场意愿不强烈,市场总仓单维持在中位水平。生猪期货合约近低远高,代表现货市场对生猪价格反弹有较为乐观情绪。

二、生猪价格回顾

(一)商品猪价格分析

据报道,2月生猪出栏均价为7.96元/公斤,较上月上涨0.55元/公斤,环比上涨7.42%。本月生猪价格呈现震荡上涨态势,一是受收储相关政策提振,市场情绪较为积极,业内对后市预期推涨,特别是二次肥育积极性有所增加,二次肥育量增加导致市场供应阶段性减少,对生猪现货有一定提振作用;二是今年需求强于往年,今年餐饮、消费等均大面积恢复,对生猪消费有所提振。三是年前大型集团养殖企业集中出栏导致出栏量剧增,生猪现货出现反季节下跌,或已提前透支今年年初下跌,对生猪现货价格底部有所支撑。

(二)仔猪价格分析

据数据统计,2月仔猪价格为448.62元/头,较上月上涨72.46元,环比上涨19.26%。本月仔猪价格涨幅较大,市场成交较为活跃,主要是因市场看好后市,补栏较为积极,集团养殖企业外采量有所增加,仔猪需求大幅增加,整体来看,仔猪市场热度依然较高,预计下月仔猪价格震荡偏强。

(三)二元母猪价格分析

据数据统计,2月二元母猪价格为1679.98元/头,较上月上涨4.77元,环比上涨0.29%。本月二元母猪价格小幅上涨,二元母猪市场整体成交量较为一般,随着后市预期复苏,养殖企业补栏积极性持续复苏,二元母猪价格支撑力会变强,预计下月二元母猪价格震荡偏强。

(四)淘汰母猪价格分析

据统计,2月淘汰母猪价格为10.22元/KG,较上月下跌0.21元/KG,环比下降2.01%。本月生猪出栏有所减少,散户抗价情绪较浓,淘汰母猪替代效果有所增强,但受大体重猪本月出栏,价格较上月持平,综合来看预计下月淘汰母猪价格或将受现货市场复苏影响震荡上涨。

(五)白条价格分析

据统计,2月白条价格为18.73元/KG,较上月下跌0.91元/KG,环比下降4.61%。春节后家庭库存消耗较慢,加之随着生猪价格上涨,白条价格跟涨,但屠企对高价白条接受度低,高价白条烂市,导致本月白条价格震荡偏弱,综合来看随着猪肉消费逐步恢复,预计下月白条价格或将震荡上涨。

三、生猪供需分析

(一)生猪供应情况分析

1.能繁母猪存栏情况分析

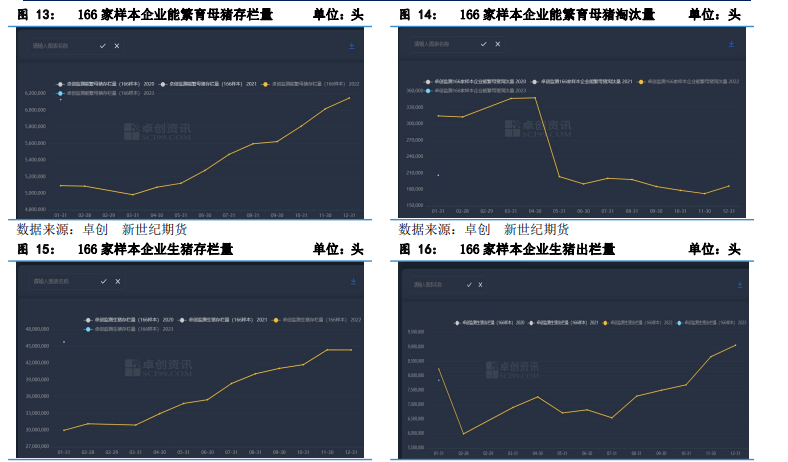

据数据统计,1月能繁育母猪存栏量为612.92万头,较上月减少1.84万头,环比增加0.30%。能繁育母猪存栏高位回落,1月生猪价格持续触底,养殖企业亏损加大,部分企业去产能,叠加猪病等因素,导致1月能繁育母猪存栏减少,综合来看,下月生猪价格或将持续震荡,部分养殖企业或将持续清栏低产能猪,预计下月能繁育母猪存栏量将下降。

2.能繁育母猪淘汰量情况分析

据数据统计,1月能繁育母猪淘汰量为20.59万头,较上月增加1.98万头,环比上涨10.64%。1月是猪病、猪瘟高发季节,同时叠加养殖企业利润亏损持续扩大,低产能猪被加速淘汰,导致本月能繁育母猪淘汰量持续增加,综合来看,预计下月生猪市场回暖,叠加天气回暖,预计下月淘汰量或将减少。

3.生猪存栏情况分析

据数据统计,1月生猪存栏量为4579.44万头,较上月增加143.29万头,环比增加3.23%。1月生猪存栏继续增加且增幅变大,主要是因1月春节假期,养殖企业放假,导致生猪出栏较往月减少,综合来看,随着2月复工复产全面恢复,预计下月生猪存栏或将小幅下降。

4.生猪出栏情况分析

据数据统计,1月生猪出栏量为783.92万头,较上月减少121.53万头,环比下降13.42%。1月生猪出栏大幅下降,主要是因春节放假,养殖企业封栏停售,综合来看,预计2月生猪出栏将有所上升。

5.生猪周度交易体重情况分析

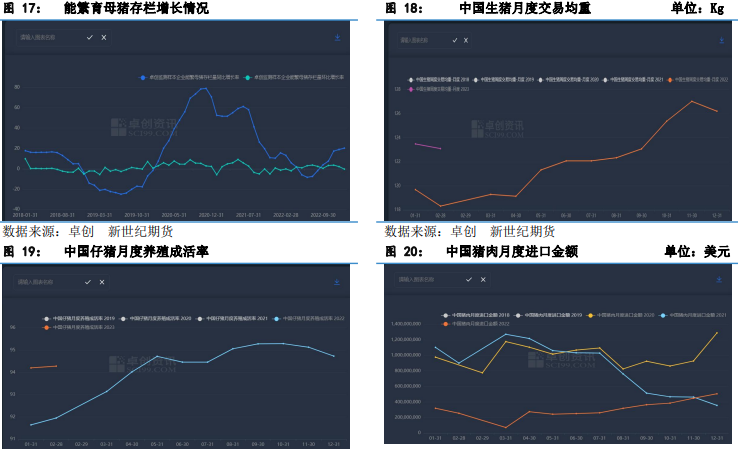

据数据统计,2月生猪月度交易均重为123.10元/KG,较上月下跌0.39元/KG,环比下降0.31%。本月生猪交易体重继续下降,生猪价格上涨,需求回暖,叠加白条价格上涨,市场偏好表重量白条,综合来看,预计随着天气温度逐步身高,市场对大体重猪需求或将持续减少,同时叠加部分散户养殖企业压栏增重,预计下月出栏均重或将持续下跌。

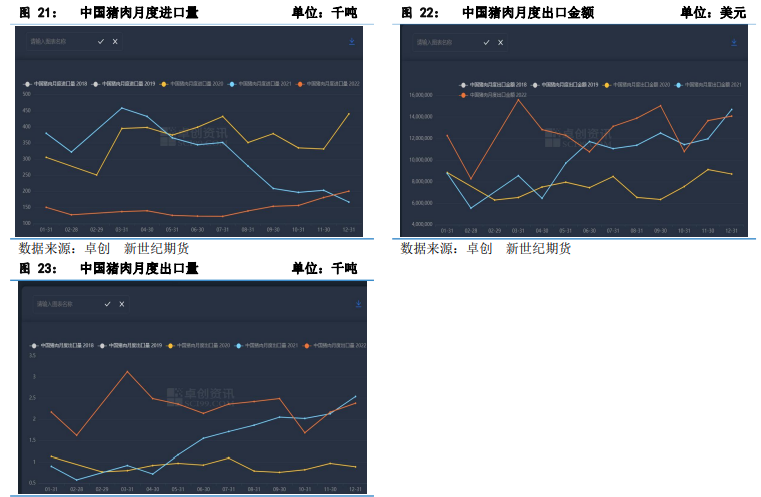

6.生猪进出口情况分析

12月份生猪进口量随较往月有所增加,但进口量较2021年整体偏低,同时生猪出口量较上月小幅反弹,整体中国市场生猪猪源较为充沛,叠加目前进入生猪市场传统淡季,预计下月生猪进口量或将小幅下降,出口量或将小幅增大。

(二)生猪需求情况分析

1.屠宰企业开工率分析

据数据统计,2月屠宰企业月度开工率为26.44,较上月开工率下降6.57,环比下降19.90%.2月屠宰开工率呈现V字型,主要是因月初受学校、企业等复工复产,下游需求较大,屠宰开工率较高,后续受生猪价格上涨,屠企主动分割入库减少,加之本月属于生猪消费传统淡季,导致屠宰开工率下跌,综合来看预计下月屠宰开工率随着消费复苏或将小幅上涨。

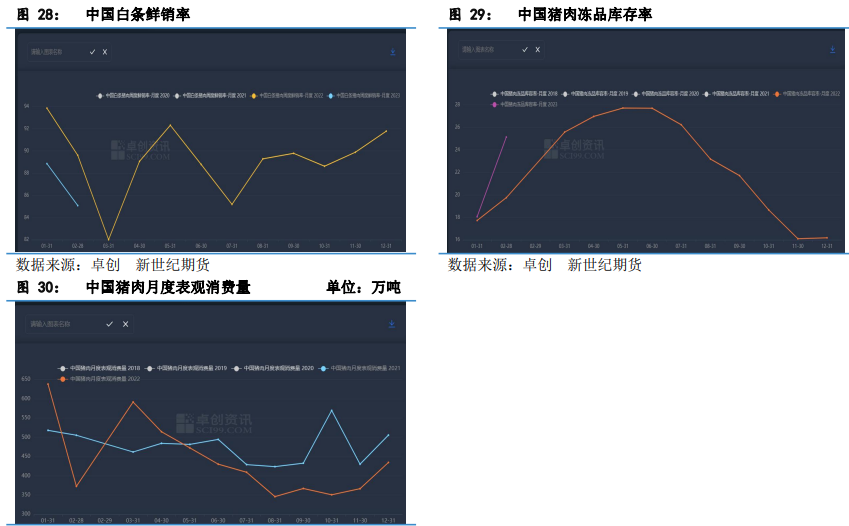

2.屠宰企业鲜销率分析

据数据统计,2月屠宰企业月度鲜销率为85.08,较上月鲜销率下降3.78,环比下跌4.25%。本月鲜销率较上月有所下降,主要是因猪肉消费进入传统消费淡季,叠加生猪价格在下旬上涨,屠企分割入库放缓,预计3月受生猪消费持续复苏,或将增加。

3.屠企冻品库存率分析

据统计,2月屠企业月度冻品库容率为25.14,较上月冻品库容率增加7.08,环比上涨39.20%。2月冻品库容率较上月有所上涨且增幅较大,主要是因2月上旬生猪价格持续触底,屠宰企业也持续分割入库,叠加下旬生猪价格上涨,高价白条烂市,屠宰企业被动入库,综合来看,下月生猪价格或将小幅上涨,屠宰企业分割入库积极性持续降低,屠宰冻品库容率或将震荡。

四、成本利润分析

(一)利润情况分析

据数据统计,2月自繁自养盈利-108.06元/头,较上月上涨5.33元/头,月环比上涨4.70%;外购仔猪盈利-335.89元/头,较上月上涨72.93元/头,月环比上涨17.84%;自繁自养利润和外购猪仔利润差额为227.83元/头,较上月上涨137.92元/头,月环比上涨153.40%。全国盈利均价上周为-242.14元/头,较上月减少205.85元/头,月环比减少567.24%。2月生猪养殖利润探底回升,但养殖利润仍处于历史低位,饲料成本依然维持在叫高位,但受生猪价格触底反弹,导致养殖利润大幅反弹,综合来看,随着下月生猪价格小幅上涨,在饲料成本震荡情况下,养殖利润或将小幅上涨。

据统计,2月全国生猪月度屠宰毛利为34.73元/头,较上月下降15.41元/头,环比下降30.57%。本月生猪屠宰毛利下降,主要是因生猪收购成本有所增加,导致屠宰企业毛利减少,综合来看,预计下月生猪价格小幅上涨,屠宰毛利或将震荡偏弱。

(二)猪粮价情况分析

据数据统计,2月全国猪粮价比为5.16,较上月减少0.13,环比下降2.46%。玉米、豆粕终端需求较为疲软,饲料企业仍然在消化库存,饲料价格或将震荡偏弱,但生猪价格下月或将持续小幅上涨,预计下月猪粮比或将震荡偏强。

五、上市猪企概况及行业动态要闻回顾

据公告显示,2023年1月份8家上市猪企共计销售生猪69.44亿元,较上月下降105.54亿元,环比下降60.32%。1月受春节假期影响,大型集团养殖企业出栏有所停滞,导致销售收入较上月大幅减少。综合来看,2月伴随大型集团养殖企业复工复产,销售收入或将反弹。

六、下月生猪展望

从供应方面,3月受收储政策短期利好影响,市场看涨情绪较浓,二次肥育热情或将持续,大型集团养殖企业出栏节奏仍然较为平缓,散户养殖企业惜售情绪较浓,叠加大体重猪源逐渐消化,市场供应压力减缓或将短期偏紧,同时仔猪方面或将进入补栏旺季,综合来看,养殖企业整体出栏动力短期收紧。

从需求端看,后疫情时代,伴随餐饮消费、出行等全面复苏,叠加鸡肉、牛肉等价格依然偏高,猪肉的替代品效应逐渐显现,市场终端需求或将小幅反弹,但反弹力仍然有限。

综合来看,受收储政策短期利好影响,叠加消费复苏背景下,生猪供应或将短期偏紧,生猪现货价格下月或将小幅上涨,生猪期价也将受现货影响震荡偏强。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239