行情复盘

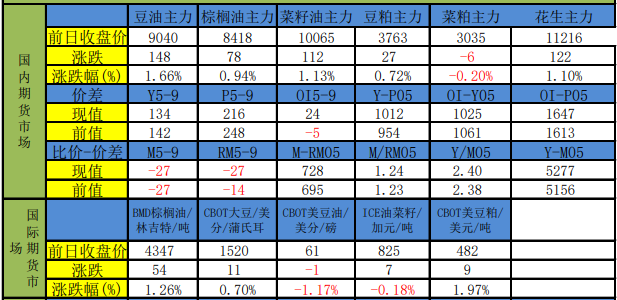

3月3日,棕榈油期货主力合约收涨1.2%至8418元/吨。

操作建议

建议逢高空为主。

背景分析

全球2022/23年度大豆期末库存为1.0028亿吨,预估区间介于0.99-1.02亿吨,USDA此前在2月预估为1.0203亿吨。

后市展望

棕榈油2305合约区间7700—8400,豆油2305合约区间8500-9000,菜油2305合约区间9700-10100,预计震荡为主。

研报正文

【行业信息】

据预计,全球2022/23年度大豆期末库存为1.0028亿吨,预估区间介于0.99-1.02亿吨,USDA此前在2月预估为1.0203亿吨。

巴西2022/23年度大豆产量为1.5291亿吨,预估区间介于1.51-1.5466亿吨,USDA此前在2月预估为1.53亿吨。

阿根廷2022/23年度大豆产量为3665万吨,预估区间介于3200-4000万吨,USDA此前在2月预估为4100万吨。

【评论及策略】

油脂:夜盘回落。消息称印度2月棕榈油进口较上月大幅下滑30%,触及八个月低位,因在10-1月期间大量进口导致库存被填满,炼厂选择降低库存水平。

3月马来西亚即将进入旱季,随着拉尼娜强度的走弱,降雨较多的情况可能会改善。彭博和路透预估3月马棕库存小幅下降221-223万吨,关注3月10日MPOB报告兑现程度。

棕榈油2305合约区间7700—8400,豆油2305合约区间8500-9000,菜油2305合约区间9700-10100,预计震荡为主,建议逢高空为主。

豆菜粕:夜盘继续反弹。消息称,预期阿根廷产量规模将进一步减少,因干燥和炎热的天气在作物生长的最后阶段继续带来压力。

尽管短期内周度大豆到港较少,但是预期3月底到港将会显著增多,更多的担忧需求问题,下游补货意愿差,豆粕现货价格大跌。但是阿根廷优良率再度下调至2%,布交所可能继续下调产量,美豆旧作偏紧,新作播种面积向上调整空间有限,短期存在反弹空间,但是在南美总体增产背景下,中长期盘面重心还是要下行。

豆粕2305合约区间3700—4000,中长期震荡下行为主,建议逢高做空2309合约。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239