行情复盘

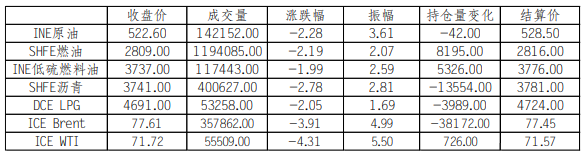

3月15日,原油期货主力合约收跌2.28%至522.6元/桶。

策略提示

美国3月加息幅度不确定性较高。

背景分析

俄罗斯2月的原油产量稳定在980万桶/天,与上个月持平,第一季度的产量将达到1090万桶/日,较上一份报告中预估的日产量高出约62万桶。

后市展望

预计俄罗斯三月份减产幅度将超过此前的宣布的50万桶/日,支撑油价。沙特与伊朗恢复外交关系有利于中东局势的稳定,有利于降低原油供给端的地域政治风险。

研报正文

根据数据显示,美国2月CPI同比增长6%,连续第八个月下滑,但是核心CPI环比增幅超预期,达到5个月最高水平。OPEC在其月报中指出,由于季节性需求低迷,全球石油市场可能在下个季度出现小幅供应过剩。

一、行情回顾

二、多空因素

1.美国核心CPI超预期,美联储3月货币政策不确定性高

3月14日,据数据显示,美国2月CPI同比增长6%,连续第八个月下滑,为2021年9月以来新低;核心CPI同比增长5.5%,已连续第六个月下降,为2021年12月来新低。然而,核心CPI环比略高于预期0.4%,为0.5%,前值为0.4%,达到5个月来的最高水平,表明过去一年的加息之后通胀仍然具有弹性。美联储最关心的“超级核心通胀”——扣除住房的核心服务CPI仅小幅下滑至同比增长6.14%,但环比上涨0.5%。

从通胀数据来看,核心通胀环比增长超预期,达到5个月来最高水平,这表明过去一年加息之后通胀仍有弹性。美联储目前面临两难境地,一方面打击通胀的使命仍在;另一方面硅谷银行危机持续,金融市场目前正在面临较高的不确定性,而此次的危机也揭示了美联储此前的激进加息已经给美国金融市场带来了压力,加息的滞后效应逐步显现。

除了来自市场和经济数据的压力之外,美联储来面临来自民主党的压力,美国参议院银行委员会主席敦促美联储暂停加息,实施更严格的监管并暂停加息。市场目前押注利率峰值将在5月会议达到4.83%左右,与当前水平相比,意味着美联储约还有25个基点的加息空间,之后到12月会议,则会有大约3次每次25个基点的降息。

2.OPEC月报:二季度或出现温和过剩

3月14日,OPEC在其月报中指出,由于季节性需求低迷,全球石油市场可能在下个季度出现小幅供应过剩,并将2023年全球原油需求预测下调20万桶/日。

OPEC称,该组织目前日产量约为2892万桶,较第二季度预期日产量高出约30万桶。而全球石油消费通常在这个时候——即在冬季结束和夏季驾驶季节开始之间有所放缓。OPEC还表示,俄罗斯2月的原油产量稳定在980万桶/天,与上个月持平,第一季度的产量将达到1090万桶/日,较上一份报告中预估的日产量高出约62万桶。

该组织称,如果事实证明,俄罗斯的石油产量受西方制裁的影响不大(具有弹性),那么第二季度的盈余可能会更多,因为OPEC的展望建立在俄罗斯下个季度产量会大幅下降的假设之上。

OPEC仍维持对俄罗斯今年剩余时间里石油产量的预期不变,并预计俄罗斯第二季度的石油产量将下降90万桶/日。

三、观点总结

总体来看,本周以来国际原油价格受到市场避险情绪浓厚的影响大幅下行,目前影响国际原油价格的主要因素为:

一是美国3月加息幅度不确定性较高,CPI持续下行但是核心CPI环比增幅超预期,通胀仍具一定粘性,美联储面临打击通胀和维持金融市场稳定的两难境地,硅谷银行引发的危机表明去年大幅加息的滞后效应开始显现,市场普遍认为美联储将在3月选择放缓加息步伐来获取足够的时间来对加息的潜在影响进行评估;

二是需求方面,OPEC在月报中支出由于季节性需求低迷,二季度全球原油市场可能出现温和的供应过剩,亚洲特别是中印需求的增长仍是市场关注的重点;

三是地缘局势方面,俄乌冲突仍在持续,预计俄罗斯三月份减产幅度将超过此前的宣布的50万桶/日,支撑油价。沙特与伊朗恢复外交关系有利于中东局势的稳定,有利于降低原油供给端的地域政治风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239