主力持仓

据统计尿素期货主力持仓呈现多减空增局面。

操作建议

远期9月合约可以逢反弹寻找沽空机会。

期货市场

3月24日,尿素5月合约平开于2524元/吨,开盘后波动较大,最高试探2528元/吨后震荡下挫,很快最低下行至2486元/吨,日内震荡盘整,尾盘报收于2505元/吨,呈现带下影线较长的小阴线,涨幅0.16%。

后市展望

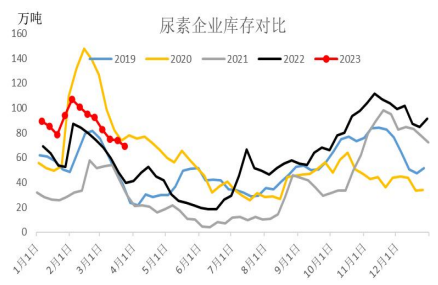

尿素库存继续下滑,截止到本周,尿素企业库存69.21万吨,环比下降4.59万吨,降幅6.22%,同比偏高29.23万吨,涨幅73.11%;港口库存8.7万,环比下降3.6万吨,降幅29.27%,同比偏低1.7万吨,降幅16.34%。

研报正文

期货方面:

3月24日,尿素5月合约平开于2524元/吨,开盘后波动较大,最高试探2528元/吨后震荡下挫,很快最低下行至2486元/吨,日内震荡盘整,尾盘报收于2505元/吨,呈现带下影线较长的小阴线,涨幅0.16%。

成交量持仓量均有明显减持,从主力席位来看,多头主力席位积极减仓,空头席位变动较大,值得关注的是,前期在多头席位快速增减持的一德期货以及方正中期席位,在空头明显增仓,分别增持4056、2707手。

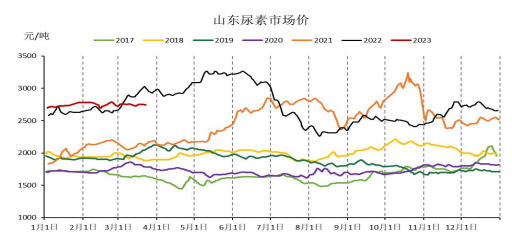

国内尿素报价涨跌互现,整体波动幅度较为有限。北方小麦追肥基本已经告一段落,而工业需求采购谨慎,尿素成交低迷,需求端缺乏支撑,但供应略有收缩,尿素工厂报价维稳。今日(3月24日)山东、河南及河北尿素工厂出厂价格范围多在2640-2700元/吨,河北报价偏低。

尿素主力合约收盘价震荡收跌,山东现货市场价格维稳,基差环比微幅扩大,以山东地区市场价格为基准,尿素5月合约基差235元/吨左右,基差仍处于历史同期偏高水平。

供应方面,3月24日国内尿素日产量约15.9万吨,环比增加0.1万吨,开工率约为67.3%。3月底,部分装置检修结束,山西环保限产随着污染天气改善将有所好转,短期供应预期有所增加,但4月份尿素装置检修计划仍较多,供应大规模增长的可能性较弱。

尿素库存继续下滑,截止到本周,尿素企业库存69.21万吨,环比下降4.59万吨,降幅6.22%,同比偏高29.23万吨,涨幅73.11%;港口库存8.7万,环比下降3.6万吨,降幅29.27%,同比偏低1.7万吨,降幅16.34%。

目前,现货基本面变动有限,市场观望情绪较浓。目前,北方小麦需求结束,工业采购以谨慎为主,缺乏需求支撑,现价震荡承压;不过供应环比下降,价格跌幅相对有限,现价仍维持高位整理。临近交割月,5月合约基差回归需求下,期价在下方长期上行趋势线附近表现出了一定的抗跌性,近期在此上方震荡偏强。

不过,尿素供应能力整体偏强,市场对于农需采购结束后,需求将出现明显收缩,中期价格走势依然悲观,市场反弹信心也较为匮乏,近期5月合约均线密集处震荡,远期9月合约可以逢反弹寻找沽空机会。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239