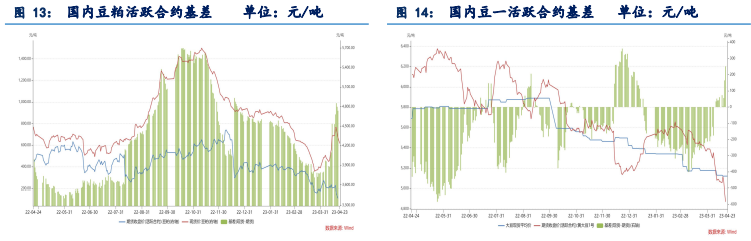

行情复盘

4月24日,豆油期货主力合约收跌1.59%至7528元/吨。

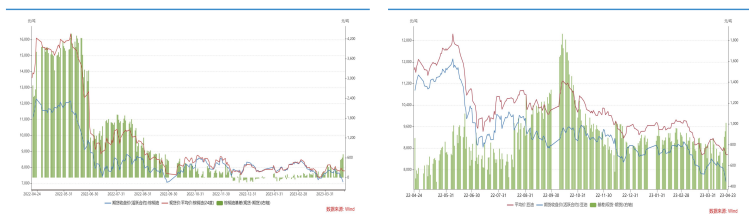

主力持仓

据统计豆油期货主力持仓呈现多增空减局面。

背景分析

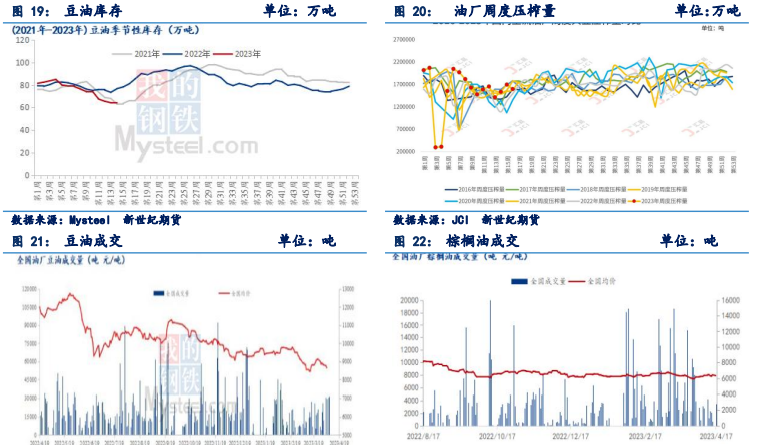

豆油库存回升,而棕油需求有所增加,库存开始下滑但仍处于高位。截至第15周,全国重点地区豆油商业库存约65.41万吨,较上次统计增加1.73万吨。全国重点地区棕油商业库存约89.79万吨,周减少2.33万吨,降幅2.53%,但同比增加59.84万吨,增幅199.80%。

后市展望

随着进口大豆到厂延迟的问题将会逐渐改善,油厂开工率逐步回升,豆油库存是否累积将取决于市场需求的增量,棕榈油库存下滑但仍处于高位,不过国内季节性调和油需求及小包装油增长将有望对油脂消费构成支撑,国际原油下跌继续拖累油脂,预计油脂震荡偏弱。

研报正文

行情回顾:

巴西大豆上市场冲击美豆出口净销售数据疲软,且天气有利于春播,美豆偏弱利空油脂油料,马棕油产量恢复中而需求偏弱,再加上原油下跌利空油脂,油脂冲高回落,豆粕震荡下跌。

一、基本面跟踪

1)外盘供需:

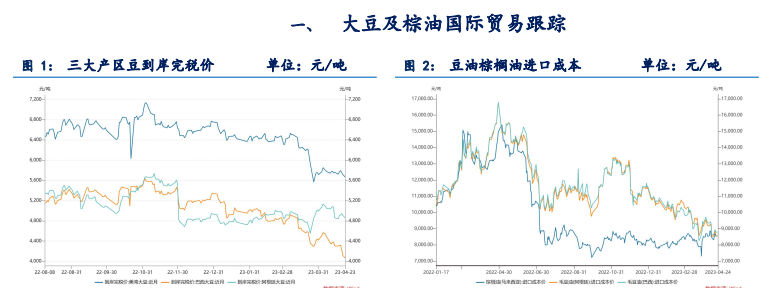

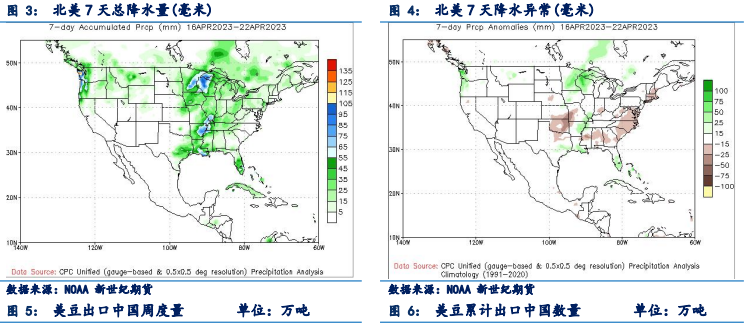

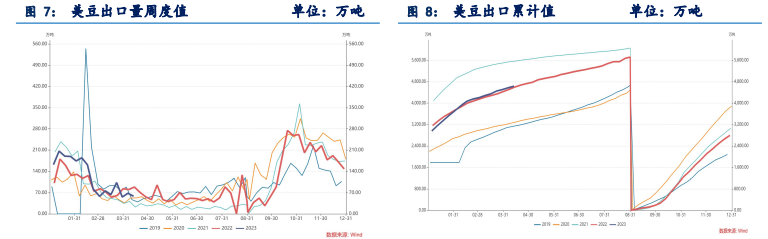

外盘大豆。阿根廷大豆美元项目进展令人失望,压榨厂转从巴西等邻国进口大豆。巴西创纪录的大豆产量正在集中上市,4月份大豆出口量可能超过1500万吨,创出历史纪录,冲击美豆出口,美豆销售疲软,美国国内大豆压榨需求强劲支撑美豆,不过美国中西部天气前景有利于大豆播种展开,南美出口及美豆播种情况继续左右大豆市场走势。

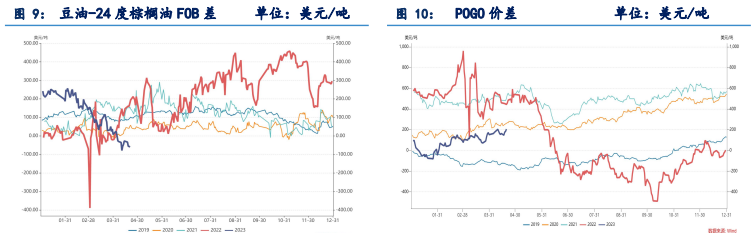

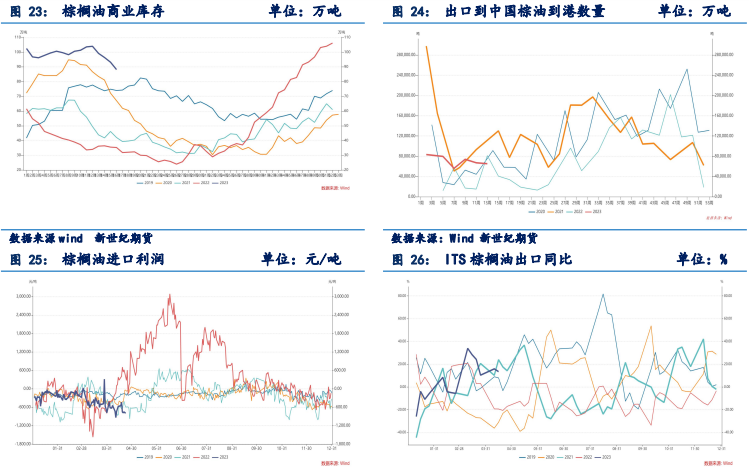

东南亚棕油。据数据显示,3月马棕油库存为167.3万吨,环比下降21%,同比增加14%,较近十年均值190万吨下降12%,库存低于市场预期,不过马棕油产量4月份进入增产周期,随着斋月备货结束及国际豆棕价差从高位回落,且中国、印度、欧盟在植物油高库存下采购意愿不强,产地棕榈油的出口前景或转弱。

2)国内供需:

因到港检疫政策,大豆到港偏慢,使得国内大豆库存持续下滑,油厂开机率回升但低位。不过初步预计4-6月我国进口大豆到港总量在2880-2920万吨之间,买船进度也都高于去年同期。据数据显示,第16周(4月15日至4月21日)111家油厂大豆实际压榨量为153.93万吨,开机率为51.73%;较预估高3.51万吨。预计第17周油厂开机率大幅上升。

豆油库存回升,而棕油需求有所增加,库存开始下滑但仍处于高位。截至第15周,全国重点地区豆油商业库存约65.41万吨,较上次统计增加1.73万吨。全国重点地区棕油商业库存约89.79万吨,周减少2.33万吨,降幅2.53%,但同比增加59.84万吨,增幅199.80%。

油厂开机率虽有回升但不高,豆粕成交好转使得豆粕库存有所下降。截至第15周,豆粕库存为27.09万吨,较上周减少5.65万吨,减幅17.26%,同比去年减少3.63万吨,减幅11.82%,表观消费量为121.77万吨,较上周增加1.9万吨。

二、结论及操作建议

油脂:

马来西亚棕榈有产量进入季节性的增产周期,当前产区降雨条件好转,劳动短缺也很难对产量产生较大影响,预计产量将会有大幅增加,主要需求国印度和中国库存处于近年高位,马棕油出口需求表现偏弱,未来马棕油库存面临再度累积的风险。

随着进口大豆到厂延迟的问题将会逐渐改善,油厂开工率逐步回升,豆油库存是否累积将取决于市场需求的增量,棕榈油库存下滑但仍处于高位,不过国内季节性调和油需求及小包装油增长将有望对油脂消费构成支撑,国际原油下跌继续拖累油脂,预计油脂震荡偏弱,关注马棕油产销及原油走势。

豆粕:

USDA将阿根廷2022/23年度大豆产量预期大幅度下调至2700万吨,但市场已交易,影响有限。美豆播种初期,天气良好。巴西大豆加速上市,阿根廷大豆美元政策重启后大豆出口增加,南美大豆出口节奏扰动美豆期价走势,随着南美大豆出口的增多对美豆出口形成压制,不过美豆压榨需求保持旺盛,美豆期价获得来自国内压榨需求的支撑。

国内油厂榨利明显改善及低库存有利于油厂开工率的回升,5-6月巴西豆进口榨利扭亏为盈,油厂买船速度加快,虽然大豆到港有延迟,但到只是延缓了供应压力的释放速度,未来供应宽松未改,生猪养殖仍亏损,预计国内豆粕震荡偏弱,关注美豆种植天气及大豆到港情况。

豆二:

巴西大豆丰产,南美大豆出口加速下,市场对大豆供应改善的预期升温,美豆播种初期天气良好。由于海关检疫政策的变化,导致国内部分港口进口大豆到港卸货延期1-2周时间,5月份国内大豆供应格局或将迎来明显改善,油厂开工率小幅攀升但增长空间有限,港口大豆库存或再次累积,豆二震荡偏弱。

三、风险因素:

1.东南亚棕油产量恢复。2、美豆播种天气。3、大豆到港进度。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239