行情复盘

6月20日沪铝主力合约,震荡反弹走强,收盘报18545元/吨。

资金流向

6月20日收盘,沪铝期货资金整体流入1.06亿元。

背景分析

在铝棒企业未有增产的情况下,铝棒产量较上周减少。本周铝板企业运行产能降低,同样受需求减弱影响,产量小幅下滑,但变化不大。

后市展望

价格跌破长期通道线后反复震荡,关注 18500上方阻力,及17000中期支撑。

研报正文

品种观点:

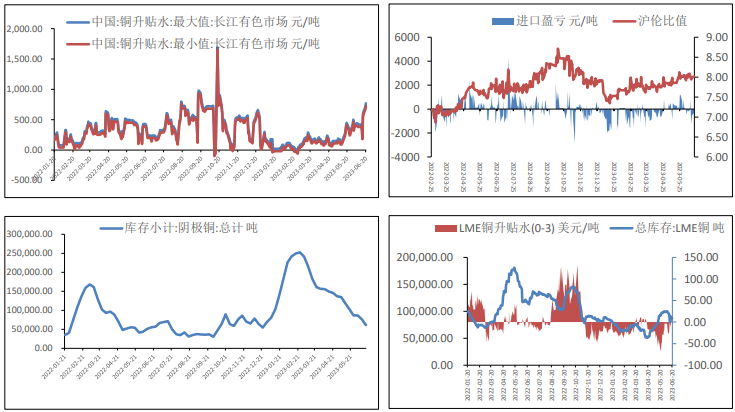

沪铜主力价日内波动下降收小阴线,报收68570元/吨。

6月15日凌晨2点,美联储公布最新利率决议,联邦基金利率目标区间维持在5.00-5.25%不变,符合市场的广泛预期,但是点阵图传递出更加鹰派的信号,暗示今年还有两次加息。

中国人民银行授权全国银行间同业拆借中心公布,2023年6月20日贷款市场报价利率(LPR)为:1年期LPR为3.55%,前值为3.65%,下调10bp;5年期以上LPR为4.20%,前值为4.30%,下调10bp。

本次LPR下调符合市场预期,但5YLPR报价下调幅度略低于市场预期。一方面,考虑到目前宏观经济修复的形态、节奏与力度,通过调降政策利率从而引导LPR下行,更能达到“加大逆周期调节,全力支持实体经济”的效果;另一方面,在前期多地持续下调房贷利率下限后,5YLPR如更大幅度地下调对提振居民购房需求较为有限,当前稳住地产需要更多其他积极配套政策的支持,例如高能级城市的限购放开等。

【操作】:价格中期宏观弱势背景未逆转,短期价格由情绪

品种观点:

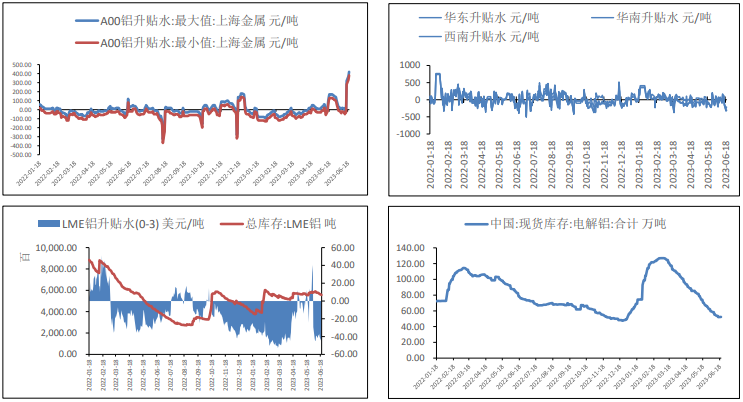

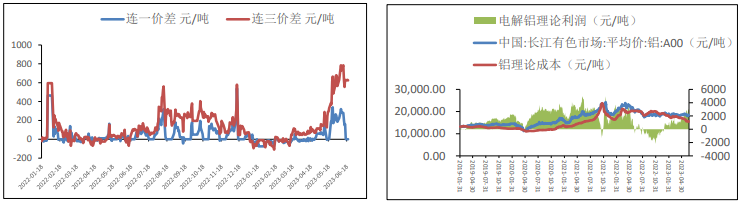

今日(6月20日)沪铝主力合约,震荡反弹走强,收盘报18545元/吨。

上周电解铝企业复产产能继续释放:贵州地区电力进一步缓解,省内企业继续复产,开工 产能不断增加,目前贵州地区开工率达到 77%,省内剩余产能将继续按计划复产、新投产;云南地区 电力受到降水好转影响稍有缓解,个别企业试探性少量复产,体量不大,但预计云南省下周开始集中大量释放复产产能,电解铝供应将继续增加。

铝棒企业减产较多,广 西、内蒙古、新疆以及重庆地区均有铝棒企业减产,此次减产均是由于消费淡季铝棒需求明显减弱, 且现阶段铝棒加工费始终低位运行,铝棒企业为减少亏损而减产。在铝棒企业未有增产的情况下,铝棒产量较上周减少。本周铝板企业运行产能降低,同样受需求减弱影响,产量小幅下滑,但变化不大。

【操作】价格跌破长期通道线后反复震荡,关注 18500上方阻力,及17000中期支撑。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239