行情复盘

8月15日,棉花期货主力合约收跌0.15%至17165.0元。

持仓量变化

8月15日收盘,棉花期货持仓量:-5758手至547990手。

背景分析

从棉株长势来看,全美棉株偏差率 43%,环比上周增加 9 个百分点,较去年同期增加 8 个百分点。当前美棉主产区依旧受持续性的高温天气影响,整体墒情严重不足,棉花偏差率提升较快。

后市展望

短期在供应端的增量以及需求小幅好转的背景下,棉花价格或将以震荡走势为主。

研报正文

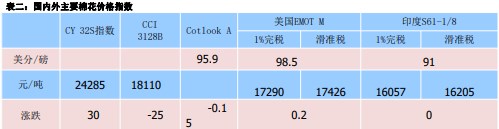

【现货概述】

8 月 15 日,棉花现货指数 CCI3128B 报价至 18090 元/吨(-36),期现价差-1011(合约收盘价-现货价),涤纶短纤报价 7400 元/吨(-20),黏胶短纤报价 12800 元/吨(+100)CY Index C32S 报价 24305 元/吨(+0),FCY Index C32S(进口棉纱价格指数)报价25042 元/吨(+82);郑棉仓单 9500(-80),有效预报 765(-6)。美国 EMOT M 到港价100.9 美分/磅(+1.6);巴西 M 到港价 97.3 美分/磅(+1.7)。

【市场分析】

据美国农业部统计, 至 8 月 13 日,全美吐絮率 13%,同比落后 1 个百分点,较近五年平均水平落后 1 个百分点。其中得州吐絮率为 18%,较去年同期落后 2 个百分点,较近五年平均水平落后 1 个百分点,接近近年平均水平。

从棉株长势来看,全美棉株偏差率 43%,环比上周增加 9 个百分点,较去年同期增加 8 个百分点。当前美棉主产区依旧受持续性的高温天气影响,整体墒情严重不足,棉花偏差率提升较快。

隔夜 ICE 期棉主力 12 合约,阴线报收 85.06 美分/磅,期价较上一交易日下跌1.43 美分/磅。从技术面来看,MACD 红柱转为绿柱,DIFF 与 DEA 拟合死叉,KDJ 指标拟合死叉,技术指标有所转弱。

据棉花信息网发布的数据显示,截至 7 月底棉花商业库存为 232.75 万吨,环比减少56.94 万吨,同比减少 86.65 万吨。其中新疆棉花库存为 139.49 万吨,环比大幅下滑 43.07 万吨,同比减少 106.52 万吨。棉花库存持续下滑,已降历史偏低水平。此外,据国家统计局统计, 7 月份,服装鞋帽、针、纺织品类商品零售额为961 亿元,同比增长 2.3%,环比下降 22.37%。1-7 月累计零售额为 7776 亿元,同比增长11.4%,当月环比消费数据表现不佳。

【技术分析】

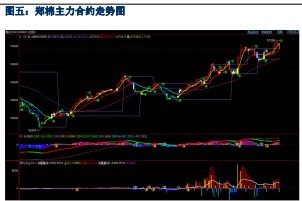

昨日郑棉主力 01 合约阳线报收 17165 元/吨,期价较上一交易日上涨 50 元/吨,持仓减少 5758 手,至 54.8 万手。从周氏超赢技术面来看,ck 模式显示空,F2 指标、资金流量指标显示多,技术指标有所转弱。

【操作策略】

短期在供应端的增量以及需求小幅好转的背景下,棉花价格或将以震荡走势为主。

【市场概况】

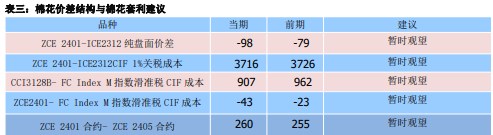

【价差结构与套利分析】

8 月 15 日,郑棉 2401 合约与 CCI3128B 指数期现价差为-950 元 /吨,价差较上个交易日下跌 29 元/吨

8 月 15 日,郑棉 2401-2405 合约价差为 260 元/吨,较上一交易日持稳不变。

8 月 15 日,CCI 指数与 FC Index 人民币指数价差 1100 元/吨,价差较上个交易日上涨 35 元/吨; ZCE2401-ICE2312 合约盘面价差 3726 元/吨,价差较上一交易日上涨 67 元/ 吨。

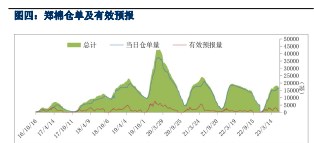

【仓单及有效预报】

截至 8 月 15 日郑棉仓单量 9895 张(42.5 万吨)减少 121 张(5203 吨)有效预报量为 771 张(1.1 万吨),仓单及有效预报总量共 45.8 万吨。

【技术分析】

昨日郑棉主力 01 合约冲高回落阳线报收 17150 元/吨,期价较上一交易日上涨 40 元/吨, 持仓增加 5918 手,至 57 万手。从周氏超赢技术面来看,ck 模式显示多,F2 指标、资金流量指标显示多,技术指标处于强势。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239