行情复盘

8月28日,铁矿石期货主力合约收跌1.04%至811.0元。

资金流向

8月28日收盘,铁矿石期货资金整体流出7.99亿元。

背景分析

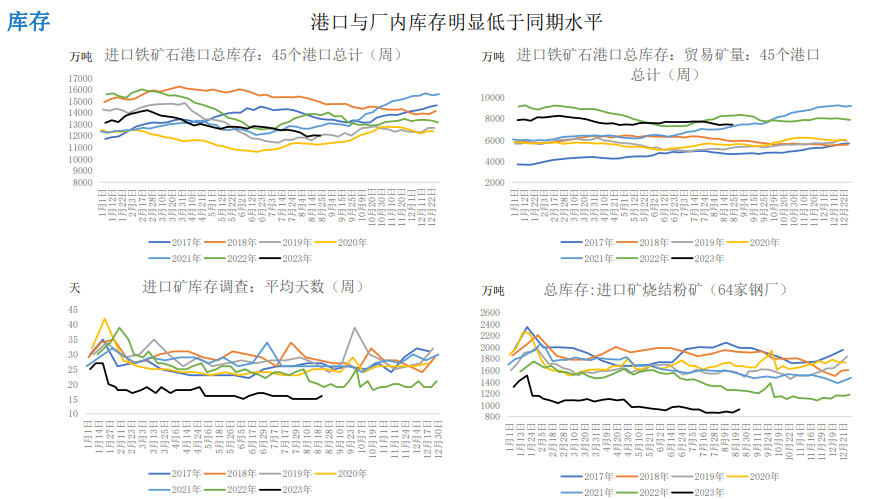

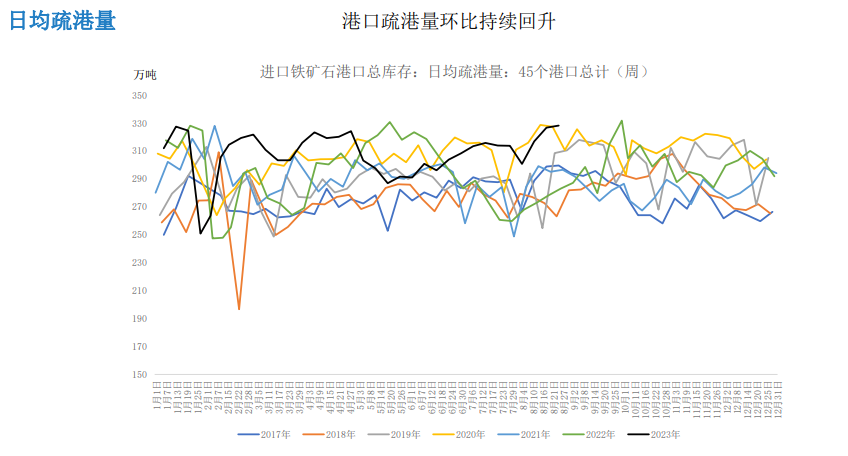

港口疏港量位于同期较高水平,45港库存总量小 幅积累,新一期公布的铁水产量基本维持,钢厂盈利率明显走弱。

后市展望

当下终端需求仍处于季节性淡季,关注后市旺季窗口的表现。周末证券市场利好昙花一现,市场信 心依然脆弱,短期关注上方阻力作用。

研报正文

铁矿石:

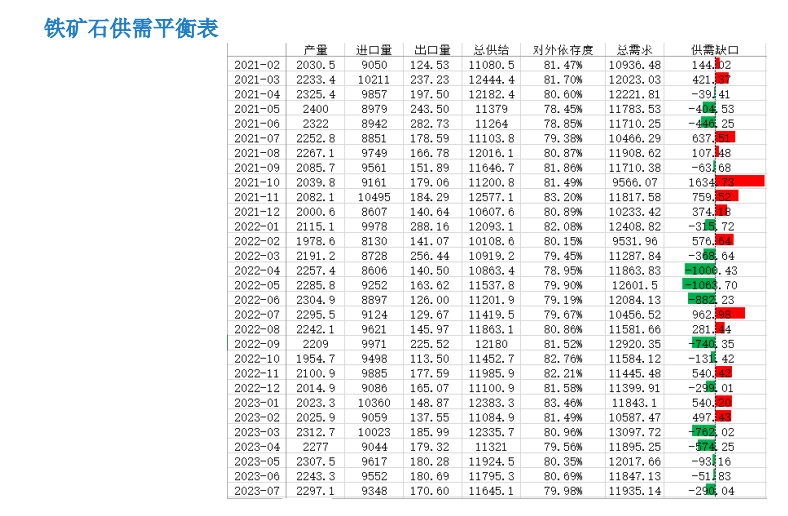

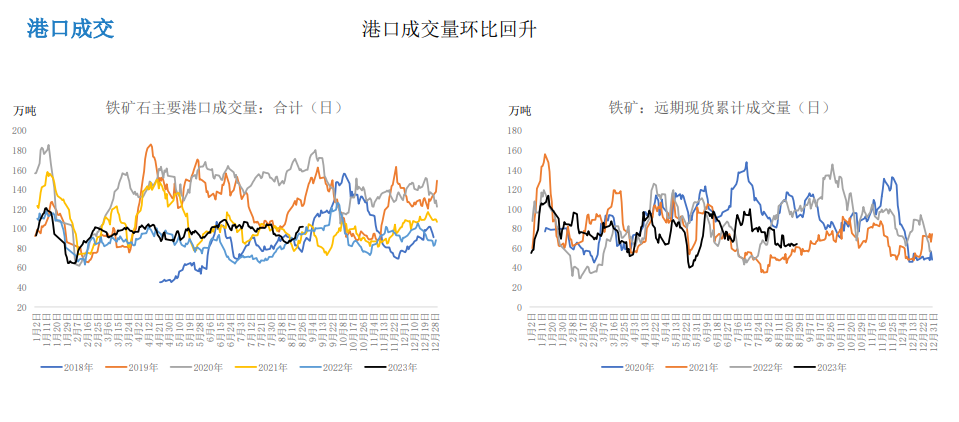

1、基本面:26日港口现货成交85万吨,环比下降23.4%,本周平均每日成交85万吨,环比下降24.6%。本周澳洲发 货量基本维持,巴西发货量继续回升,新一期到港量小幅回升。港口疏港量位于同期较高水平,45港库存总量小 幅积累,新一期公布的铁水产量基本维持,钢厂盈利率明显走弱 中性

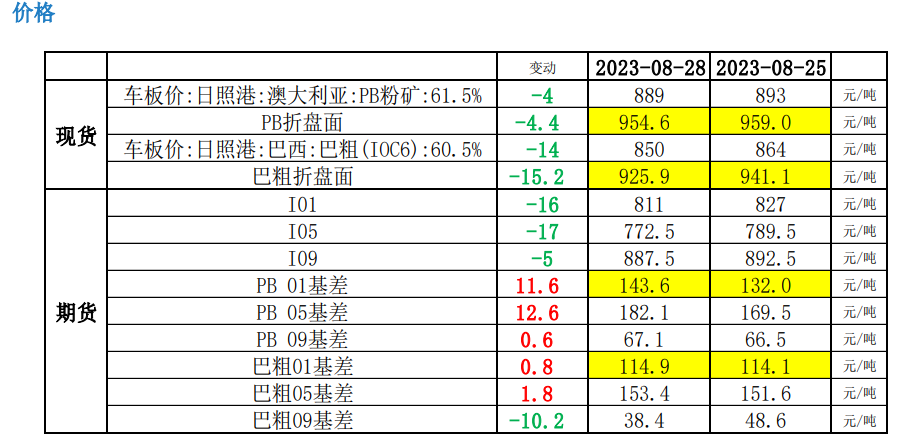

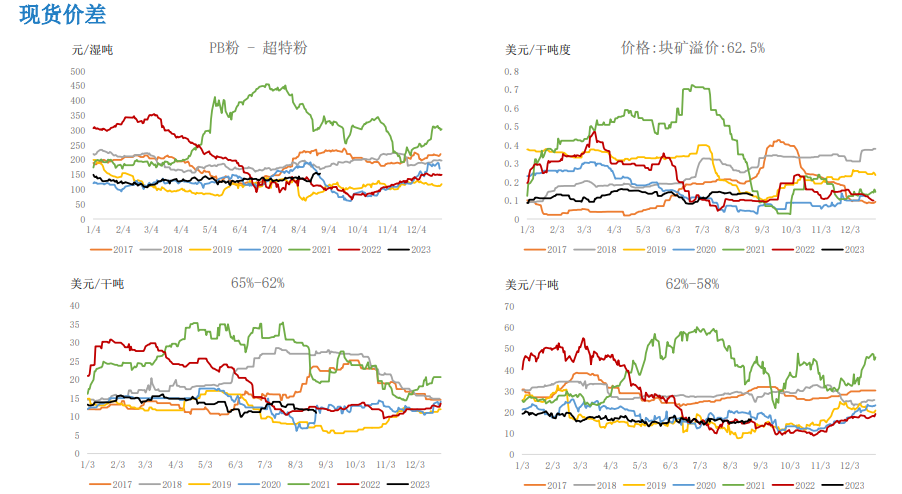

2、基差:日照港PB粉现货889,折合盘面954.6,01合约基差143.6;日照港巴粗现货850,折合盘面925.9,01合 约基差114.9,盘面贴水 偏多

3、库存:港口库存12100.96万吨,环比增加68.48万吨 偏多

4、盘面:20日均线向上,收盘价收于20日均线之上 偏多

5、主力持仓:主力净多,多减 偏多

6、预期:当下终端需求仍处于季节性淡季,关注后市旺季窗口的表现。全国对于粗钢平控要求并未实际落地,近 期铁水产量不降反增,后市关注其他省市尤其是河北地区的压减兑现情况。7月经济数据依然疲软,地产系列数据 维持低位,基建增速也出现明显下行,但人民币连续贬值抬升了进口成本。周末证券市场利好昙花一现,市场信 心依然脆弱,短期关注上方阻力作用。

每日观点

利多:

1、粗钢平控尚未落地,部分地区钢厂开工不降反增

2、人民币连续贬值抬升了进口成本

3、受经济现实疲软影响,国内政策宽松预期仍然存在,地方债发行提速,市场宏观情绪有所回暖

4、陕西矿难事故引发原料端供应担忧情绪,国内矿山安监或将趋严

利空:

1、钢材表观消费水平仍然疲软,终端需求处于淡季

2、新一期金融经济数据大幅不及预期

3、1-7月全国粗钢产量同比增幅明显,三季度或将面临收缩的压力 当前主要逻辑: 阶段性供需错配支撑矿价,但国内现实需求疲软,粗钢产量或将面临收缩,关注盘面上方阻力作用

主要风险点:

1、钢厂减产力度

2、终端需求恢复状况

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239