行情复盘

9月28日,铁矿石期货主力合约收涨0.89%至852.0元。

持仓量变化

9月28日收盘,铁矿石期货持仓量:-23536手至698712手。

现货市场

截至 9 月 26 日,62%普氏铁矿石价格指数为117.40 美元/吨,环比前一交易日下跌 1.4 美元/吨;9 月 27 日,主要铁矿石外盘报价环比前一交易日持平,青岛港主要品位铁矿石价格涨跌互现(环比昨日早间-5 至+2 元/吨)。

后市展望

虽然工业生产数据的超预期表现短期内会带来一定的市场情绪的提振,但考虑到钢厂可能自发减产的风险,叠加节前避险情绪升温,预计后市铁矿价格将震荡偏弱运行。

研报正文

一、行情回顾与后市展望

9 月 27 日,铁矿石期货主力合约 2401 震荡偏强,开盘后震荡上行,尾盘涨幅有所收窄。

1.1 现货市场动态与技术面走势:

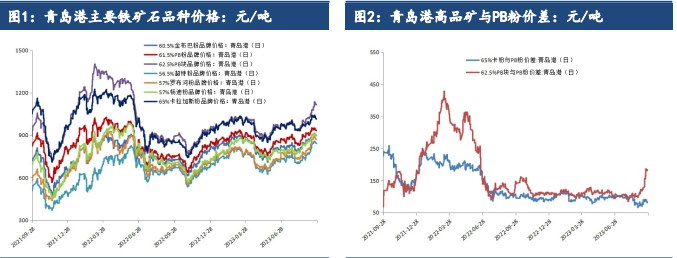

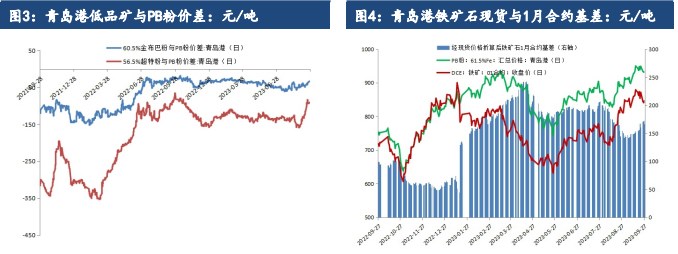

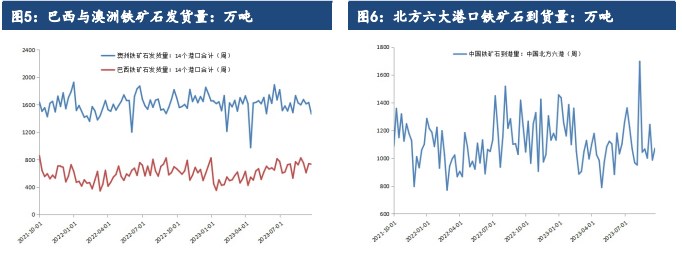

现货市场:截至 9 月 26 日,62%普氏铁矿石价格指数为117.40 美元/吨,环比前一交易日下跌 1.4 美元/吨;9 月 27 日,主要铁矿石外盘报价环比前一交易日持平,青岛港主要品位铁矿石价格涨跌互现(环比昨日早间-5 至+2 元/吨)。具体来看,青岛港 61.5%PB 粉价格较昨日早间上涨2 元/吨至932 元/吨,高品矿中,65%卡粉与 PB 粉价差有所收窄(环比-3 元/吨),62.5%PB 块与PB 粉价差小幅收窄(环比-2 元/吨),低品矿中,60.5%金布巴粉与PB 粉价差较昨日持平,56.5%超特粉与 PB 粉价差转为走扩(环比-3 元/吨)。

技术面:铁矿石 2401 合约日线 KDJ 指标走势分化,K 值、D 值继续下行,J值调头回升;铁矿石 2401 合约日线 MACD 指标绿柱连续五个交易日有所放大。

1.2 后市展望:

消息面上,据国家统计局数据,中国 8 月规模以上工业企业利润同比增长17.2%,前值是下滑 6.7%。这一数据明显大幅超过市场预期。

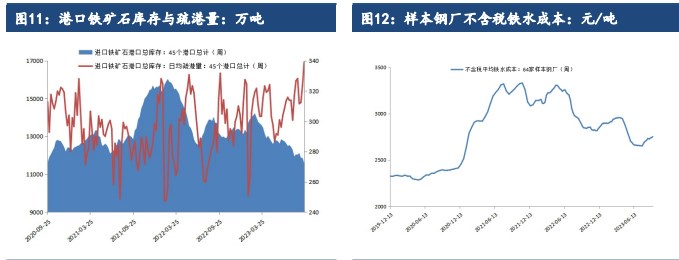

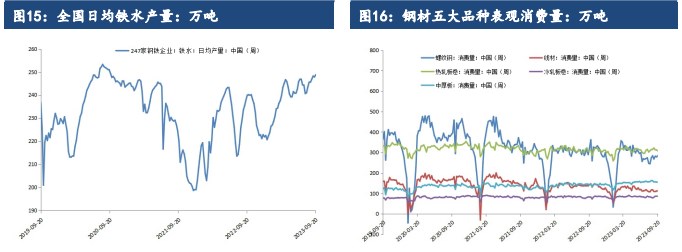

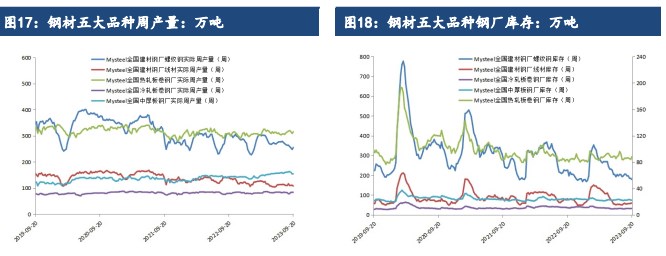

基本面上,上周铁水日均产量再度高位上行,高炉产能利用率高达93.03%,二者均创 2020 年 10 月以来新高。供给端,上周澳巴发货量(14 港)再度回落,到港量(北方六港)小幅回升,但考虑到 1-8 月铁矿国内矿产量同增7.0%、进口量同比增长 7.4%,长期来看,预计未来铁矿供应将相对宽松。库存端,上周钢厂库存再度回升,进口矿平均可用天数(64 家样本钢厂)已达20 天,处于年内高位,双节将至,钢厂补库动作明显。

下游钢厂多品种吨钢利润大多数表现为亏损且程度不断加深,利润修复驱动下钢厂或有减产预期。目前已有多处高炉检修,后续铁水产量或有见顶回落的风险。

目前铁矿石基本面情况较为健康,需求侧尚有明显支撑,钢厂补库积极但目前库存已达高位,补库或已接近尾声。虽然工业生产数据的超预期表现短期内会带来一定的市场情绪的提振,但考虑到钢厂可能自发减产的风险,叠加节前避险情绪升温,预计后市铁矿价格将震荡偏弱运行。

二、行业要闻

山东市场部分钢厂对焦炭采购价上涨 110 元/吨,调整后具体情况如下:准一级干熄冶金焦:灰分≤13,硫份≤0.7,CSR≥60,全水≤0.5,调整后执行 2473 元/吨;到厂现汇含税价,以上价格为钢厂基准价格,2023年 9 月 27 日 0 时起执行。另唐山地区部分钢企已回应焦炭提涨,对湿熄焦炭价格上调 100 元/吨、干熄焦炭价格上调110 元/吨。至此,焦炭企业第二轮提涨迅速落地。

国家统计局数据显示,8 月份规模以上工业企业利润同比增长17.2%,自去年下半年以来,工业企业当月利润首次实现正增长。同样由降转增的还有企业营业收入当月同比增速。数据显示,8 月份,企业营业收入在连续三个月下降后首次实现增长,由7月份同比下降1.4%转为增长0.8%。国家统计局工业司统计师于卫宁表示,企业营业收入的积极表现为企业利润由降转增创造了有利条件。带动工业企业利润由降转增的另一方面来在于工业品价格降幅连续两个月明显收窄。

国家统计局网站 27 日发布工业经济效益月度报告。数据显示,1—8月份,全国规模以上工业企业实现利润总额 46558.2 亿元,同比下降11.7%,降幅比 1—7 月份收窄 3.8 个百分点。1—8 月份,规模以上工业企业中,国有控股企业实现利润总额 15841.6 亿元,同比下降16.5%;股份制企业实现利润总额 34018.4 亿元,下降 12.1%;外商及港澳台商投资企业实现利润总额11092.7亿元,下降11.1%;私营企业实现利润总额12487.2亿元,下降 4.6%。1—8 月份,采矿业实现利润总额8906.3 亿元,同比下降 20.5%;制造业实现利润总额 32982.8 亿元,下降13.7%;电力、热力、燃气及水生产和供应业实现利润总额4669.1 亿元,增长40.4%。

据国家统计局数据显示,2023 年 1-8 月,黑色金属冶炼和压延加工业实现营业收入 54359.4 亿元,同比下降 5.9%;营业成本52235.9 亿元,同比下降 5.6%;利润总额 147.9 亿元,同比下降57.1%。

中国人民银行货币政策委员会 2023 年第三季度(总第102 次)例会于9月 25 日在北京召开。会议指出,当前外部环境更趋复杂严峻,国际经济贸易投资放缓,通胀仍处高位,发达国家利率将持续保持高位。国内经济持续恢复、回升向好、动力增强,但仍面临需求不足等挑战。要持续用力、乘势而上,加大宏观政策调控力度,精准有力实施稳健的货币政策,搞好逆周期和跨周期调节,更好发挥货币政策工具的总量和结构双重功能,着力扩大内需、提振信心,加快经济良性循环,为实体经济提供更有力支持。

据央行网站,中国人民银行货币政策委员会2023 年第三季度(总第102次)例会于 9 月 25 日在北京召开。会议指出,因城施策精准实施差别化住房信贷政策,支持刚性和改善性住房需求,落实新发放首套房贷利率政策动态调整机制,调降首付比和二套房贷利率下限,推动降低存量首套房贷利率落地见效,加大对“平急两用”公共基础设施建设、城中村改造、保障性住房建设等金融支持力度,推动建立房地产业发展新模式,促进房地产市场平稳健康发展。

国家统计局工业司统计师于卫宁解读 8 月工业企业利润数据称,8月份,随着一系列推动宏观经济回升向好政策效果不断显现,工业生产稳步回升,企业利润恢复明显加快。总体看,工业企业利润恢复明显加快,但累计利润降幅仍然较大。下阶段,要坚决贯彻落实党中央、国务院决策部署,推动各项政策措施落实落细,持续推进新型工业化,不断提高供给质量,着力扩大有效需求,持续提振市场信心,激发经营主体活力,不断推动工业经济实现质的有效提升和量的合理增长。

发改委网站 9 月 27 日消息,国家发展改革委、工业和信息化部、财政部、住房城乡建设部、国务院国资委、国家能源局等多部门印发《电力需求侧管理办法(2023 年版)》。《办法》提到,提升需求响应能力。到2025年,各省需求响应能力达到最大用电负荷的3%-5%,其中年度最大用电负荷峰谷差率超过 40%的省份达到 5%或以上。到2030 年,形成规模化的实时需求响应能力,结合辅助服务市场、电能量市场交易可实现电网区域内需求侧资源共享互济。《办法》提出,进一步加强需求响应、电能替代、节约用电、绿色用电、智能用电、有序用电等领域的技术研发和推广。重点推进新型储能、虚拟电厂、车网互动、微电网等技术的创新和应用。加强电力需求侧管理技术和产品知识产权保护,完善技术和产品检测、评估体系。

据路透社 26 日报道,由于对通胀和经济衰退的担忧加剧,美国消费者信心在 9 月份跌至四个月最低点。世界大型企业联合会9 月26 日发布报告表示,9 月分美国消费者信心指数从 8 月上修后的108.7 降至103,低于经济学家 105.5 的预估中值。现状指标小幅上升至147.1。反映消费者对未来六个月展望的预期指标跌至 73.7,创5 月份以来最低。报告反映出消费者对利率上升和政治环境的担忧。由于政治角力,美国或将在9月 30 日面临联邦政府的破坏性停摆。所有年龄段的消费者信心都有所下降,其中年收入 5 万美元或以上的消费者最为明显。经济学家鲁普基表示,全美物价仍高于新冠疫情前的水平,这对消费者信心造成了影响。

光大证券研报指出,美国政府停摆风险攀升,我们认为影响相对可控:一是,拨款法案阻力主要来自共和党保守派,两党领袖已有共识,两党并非全面对立;二是,即使拨款法案未按时通过,国会可通过持续决议避免政府停摆;三是,政府停摆将拖累当季GDP 增速约1 个百分点,但开门后增速将明显反弹;四是,政府停摆后美股短期下行,美债收益率及黄金价格上行,但变动幅度相对可控。

据中国贸易救济信息网,9 月 26 日,欧亚经济委员会内部市场保护司发布第 2023/377/AD11R4 号公告,依据欧亚经济委员会2023 年9月25日第 144 号决议,将中国和马来西亚冷轧无缝不锈钢管现行19.15%反倾销税的有效期延长至 2024 年 3 月 5 日(含)。本决议自发布之日起30个自然日后生效,但不早于 2023 年 12 月 11 日。

三、数据概览

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239