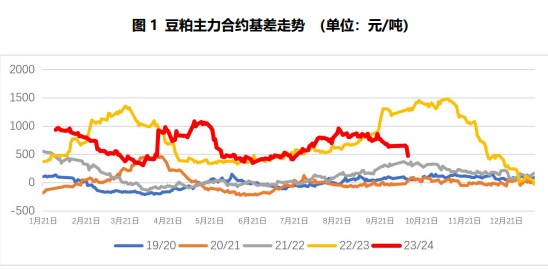

行情复盘

10月12日,豆粕期货主力合约收涨0.39%至3815.0元。

持仓量变化

10月12日收盘,豆粕期货持仓量:-55289手至1479479手。

现货市场

今日全国各地贸易商豆粕现货报价下调60-90元/吨,其中天津贸易商报价4330 元/吨跌60元/吨,山东贸易商报价4200元/吨跌80元/吨,江苏贸易商报价4160元/吨跌80元/吨 ,广东贸易商报价4130元/吨跌90元/吨。

后市展望

短期内盘预期跟随豆粕现货和美盘出现偏弱行情,关注油厂豆粕库存变化情况、油厂开停机情况、下游备货节奏变化等,同时警惕外盘扰动因素带来的内盘节奏性变化。

研报正文

行情回顾:

11日连粕收跌,截至收盘主力合约M2401报收于3801元/吨,跌30元/吨,跌幅0.78%,持仓154.75万手,日增仓0.17万手。现货方面,今日全国各地贸易商豆粕现货报价下调60-90元/吨,其中天津贸易商报价4330 元/吨跌60元/吨,山东贸易商报价4200元/吨跌80元/吨,江苏贸易商报价4160元/吨跌80元/吨 ,广东贸易商报价4130元/吨跌90元/吨。

截至10月10日,CBOT美豆11月合约收于1272.75美分/蒲式耳,较上一交易日上涨9美分/蒲式耳,涨幅0.71%。

分析:

USDA作物生长报告显示,截至2023年10月8日当周,美国大豆优良率为51%,低于市场预期的52%,前一周为52%,上年同期为57%。美豆收割有所加速,USDA数据显示,截至2023年10月8日当周,美国大豆收割率为43%,高于市场预期的41%,前一周为23%,去年同期为41%,五年均值为37%。从未来两周天气来看,明后天大部分产区将出现阵雨天气,或对大豆收割进度继续造成影响。10月13日之后美豆主产区整体较为干燥,或有利于收割推进。

压榨方面,美豆压榨量和压榨利润出现下滑。截至9月22日的一周,美国大豆压榨利润为每蒲3.57美元,过去一年来的压榨利润平均为3.61美元/蒲。NOPA报告显示8月美豆压榨量1.61453亿蒲,低于市场预期,且同比环比均下滑。出口方面,USDA出口检验报告显示,截至2023年10月5日当周,美国大豆出口检验量为103.62万吨,远高于预期。密西西比河水位偏低助推驳船运费上涨,成为美豆收割季节的挑战。

南美方面,巴西马德拉河和塔帕霍斯河面临40年最严重干旱,贸易商把一些北部港口的出口转移到南部的桑托斯港口,导致桑托斯等待时间增加。CONAB发布的10月预测数据显示,预计2023/24年度巴西大豆产量达到1.62亿吨,同比增加4.8%;预计2023/24年度巴西大豆播种面积达到4518.23万公顷,同比增加2.5%;预计2023/24年度巴西大豆单产为3.59吨/公顷,同比增加2.2%。

据CONAB,截至10月7日,巴豆播种率为10.1%,周比上升6%,去年同期为11.0%。其中,巴拉那州因为土壤墒情适宜,播种率达到历史最快20%;马托格罗索州因上周迎来局部降雨,播种率周比上升13.9%至19.1%,但仍比去年同期低3.2%;南马托格罗索州播种率为8%,比去年同期低9%;戈亚斯州的播种率为5%,与去年持平。从未来天气看,巴豆主产区整体依旧呈现“南涝北旱”的格局,未来一周马托格罗索州、戈亚斯州、南马托格罗索州降雨依旧较少,且受高温影响,预期播种仍将受到一定程度的阻碍。未来8-14天巴西中西部地区降雨零星增加,或有利于播种推进。南里奥格兰德州目前尚未开始播种,土壤或存在过湿风险。

国内方面,豆粕现货持续走低,市场出于对后续供应宽松的预期,看跌情绪较浓,下游企业备货积极性较差,现货成交依然非常清淡。从豆粕库存来看,根据钢联的统计,截至10月6日,国内主要油厂豆粕库存77.35万吨,较上周小幅减少1.08万吨,同比增幅126.77%,较去年宽松。

总体而言,由于旧作结转库存的增加和更广泛的收割正在到来,叠加物流问题和巴西丰产预期对美豆出口的挤占,及近期美豆压榨放缓的影响,美豆缺乏明显上行动力,短期预期低位震荡,等待利多驱动,关注未来几周南美天气变化。

短期内盘预期跟随豆粕现货和美盘出现偏弱行情,关注油厂豆粕库存变化情况、油厂开停机情况、下游备货节奏变化等,同时警惕外盘扰动因素带来的内盘节奏性变化。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239