行情复盘

1月22日,原油期货主力合约收跌0.05%至559.9元。

资金流向

1月22日收盘,原油期货资金整体流出1.11亿元。

现货市场

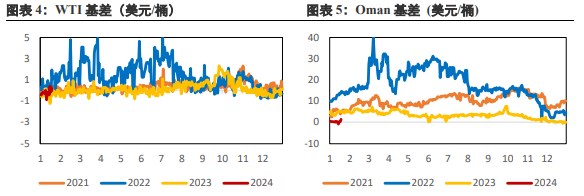

现货报价:英国即期布伦特 82.46 美元/桶(+1.15);美国 WTI 73.41 美元/桶(-0.67);阿曼原油 78.02 美元/桶(-0.94);俄罗斯 ESPO 74.26 美元/桶(- 1.17)。

后市展望

从宏观层面看,上周美元指数的不断上涨以及市场对美联储降息预期的下调对油价上方形成压制,预计短期内宏观及需求预期仍然偏中性,剔除地缘因素外,原油要形成趋势上涨动能仍然不足。

研报正文

内容提要

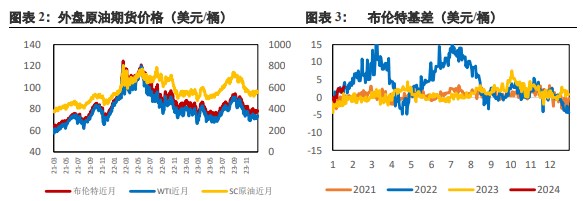

原油: 现货报价:英国即期布伦特 82.46 美元/桶(+1.15);美国 WTI 73.41 美元/桶(-0.67);阿曼原油 78.02 美元/桶(-0.94);俄罗斯 ESPO 74.26 美元/桶(- 1.17)。

期货价格:ICE 布伦特 79.40 美元/桶(+1.18);美国 WTI 74.67 美元/桶(+1.24);上海能源 SC 555.6 元/桶(-6.0)。隔夜外盘原油上涨约 2%,供应端的扰动驱动油价上涨,乌克兰无人机袭击了俄罗斯诺瓦泰克的燃料终端,引发市场对供应链中断的担忧。

基本面方面,至 1 月 12 日当周,EIA 原油库存 -249.2 万桶,预期-31.3 万桶,前值 133.8 万桶; 当周 EIA 俄克拉荷马州库欣原油库存 -209.9 万桶,前值-50.6 万桶。至 1 月 12 日当周美国商业原油库存为 2023 年 10 月 27 日当周以来最低。

供应端,01 月 12 日当周美国国内原油产量增加 10.0 万桶至 1330.0 万桶/日,产量继续维持历史高位。但是上周因寒潮影响,美国北达科他州原油产量下滑 60-65 万桶/日。

最新消息,美国墨西哥湾沿岸的炼油厂正在逐渐恢复生产。需求端,IEA 在最新的月报里继续上调 2024 年需求,IEA预计2024年原油需求将同比增加124万桶/日,较上期月报上调 18 万桶/日。需求的进一步增长仍需等待宏观周期的复苏。

宏观层面,上周美元指数趋势走强,市场降低了 3 月降息预期,边际利空油价。地缘事件方面,乌克兰无人机袭击了圣彼得堡附近的一个大型燃料码头,该码头每天出口 135 万桶原油、燃料和成品油。

同时,昨日英美联军继续对胡赛武装发动打击。综合来看,上周 EIA 数据显示原油基本面有一定边际转好,同时当前紧张的地缘局势对油价有一定支撑。但是从宏观层面看,上周美元指数的不断上涨以及市场对美联储降息预期的下调对油价上方形成压制,预计短期内宏观及需求预期仍然偏中性,剔除地缘因素外,原油要形成趋势上涨动能仍然不足。

风险因素

OPEC+实际减产不及预期;美联储加息;巴以冲突升级

1. 价格跟踪

2. 价格走势

3. 行业要闻

1. Wood Mackenzie 的数据显示,美国墨西哥湾沿岸的炼油厂正在逐渐从冬季风暴 Gerri 的影响中恢复过来。上周,冬季风暴 Gerri 摧毁了该地区 15%的原油加工能力。截至周一,PADD3 仍有 140 万桶/日的产能处于离线状态,全美共有 170 万桶/日的产能处于停产状态,低于上周的 150 万桶/日和 190 万桶/日。道达尔能源公司位于德克萨斯州的亚瑟港炼油厂自 1 月 16 日停产后,于 1 月 18 日恢复供电,但仍处于闲置状态。根据德克萨斯州环境质量委员会 1 月 20 日的通知,炼油厂正在进行一次启动,可能会在 2 月 9 日之前产生排放。

2. 受 Norsi 炼油厂产量下降影响,俄罗斯的原油加工量进一步下降。据了解行业数据的人士称, 1 月 11 日至 17 日,俄罗斯每天加工 550 万桶原油,比本月前 10 天日均水平减少了约 1.1 万桶,也比 12 月大部分时间低了近 3.8 万桶。由于柴油和燃料油的季节性消费量增加,俄罗斯原油加工量通常会在冬季上升。然而,Norsi 炼油厂催化裂化装置的损坏导致汽油产量下降,抑制了整体平均水平。1 月 11 日至 17 日,Norsi 炼油厂原油加工量较 12 月大部分时间日均加工量相比下降了逾 5.1 万桶。

3. 俄罗斯波罗的海港口乌斯季卢加的原油装载作业截至周一上午似乎已经恢复,此前乌克兰无人机袭击了附近的凝析油加工厂,导致该港口的原油装载作业暂停。根据船舶跟踪数据,苏伊士型油轮 Monte Toledo 于北京时间今日 11:30 左右离开了乌斯季卢加港的泊位,在港口外抛锚后现已返回原油装载泊位。诺瓦泰克(Novatek)的凝析油厂紧邻原油装卸泊位的北面。根据油轮跟踪数据,2023 年通过乌斯季卢加港运输的俄罗斯原油约为 47 万桶/天,来自哈萨克斯坦的原油约为 20 万桶/天。

4. 俄罗斯计划保持西部海港 2 月石油出口量与 1 月基本持平,但冬季天气和炼油厂检修可能会导致对计划做出调整。消息人士称,2 月炼油厂开工率可能下降以及 1 月与天气有关的装载延迟可能会导致 2 月出口量增加。与此同时,美国最近对参与俄罗斯石油出口的油轮实施的制裁可能会增加俄罗斯石油出口市场的压力,导致装船放缓。

5. 利比亚国家石油公司表示,之前日产量约为 27 万桶的 Sharara 油田将在停产三周后恢复生产。

6. 国际能源署(IEA)进一步上调 2024 年石油需求增长预测,理由是经济增长前景改善,以及第四季原油价格下跌。IEA 预测,2024 年全球石油消费将增加 124 万桶/日,比之前的预测增加 18 万桶/日。这一增长主要是由中国不断扩张的石化行业推动的。这是 IEA 在三个月内连续第三次上调 2024 年石油需求增长预测。不过 IEA 预测的今年需求增幅只是去年增幅 230 万桶/日的一半。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239