行情复盘

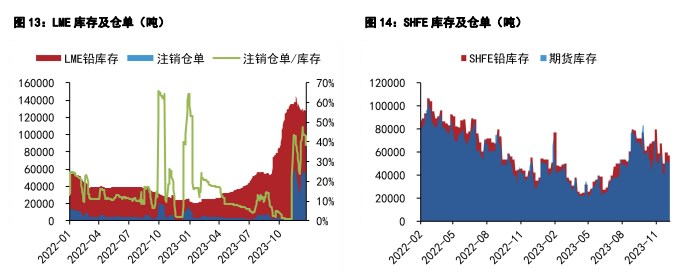

1月24日,沪铅期货主力合约收涨0.69%至16665.0元。

持仓量变化

1月24日收盘,沪铅期货持仓量:-166手至85165手。

现货市场

现货方面,SMM1#铅锭均价录得16475 元/吨,较前日涨 75,再生精铅均价录得 16425 元/吨,较前日涨 50,精废价差缩窄25 至50 元/吨。

后市展望

总体来看,下游备库节奏转弱,上游供给基本恢复,但由于现货预售较多,当下流通货源仍维持偏紧。短期波动为主,结构边际缩窄。主力运行区间参考:16150-16850 元/吨。

研报正文

【沪铜】

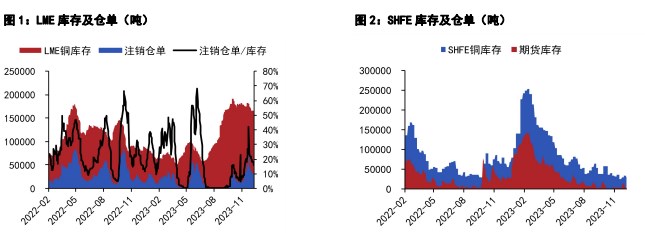

央行宣布 2 月 5 日降准 0.5%,权益市场延续反弹,铜价上扬,昨日伦铜收涨1.75%至8567.5美元/吨,沪铜主力收至68960元/吨。

产业层面,昨日LME库存减少1850至157725吨,注销仓单比例提升,Cash/3M贴水 90 美元/吨。国内方面,昨日上海地区现货再次转为贴水 10 元/吨,铜价反弹后买兴受抑制,市场交投氛围较冷清。

进出口方面,昨日沪铜现货进口盈利缩至 100 元/吨左右,洋山铜溢价持平。废铜方面,昨日国内精废价差小幅扩大至 1500 元/吨,废铜替代优势小幅提高。

价格层面,海外权益市场回暖,情绪面边际改善;国内弱现实强预期格局维持,短期市场风险偏好企稳。产业上看全球铜库存维持偏低,铜矿加工费持续下滑使得冶炼生产利润明显收缩,后续冶炼产量或受影响。因此尽管消费季节性偏弱,但铜价或延续震荡偏强运行。今日沪铜主力运行区间参考:68200-69200 元/吨。

【沪铅】

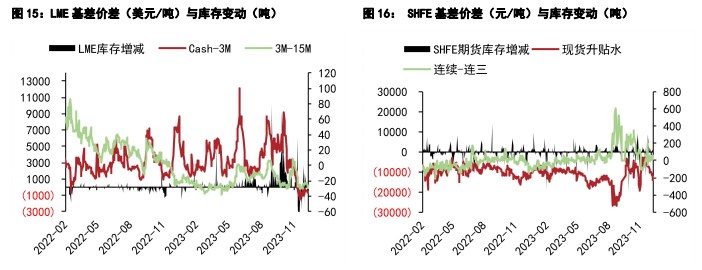

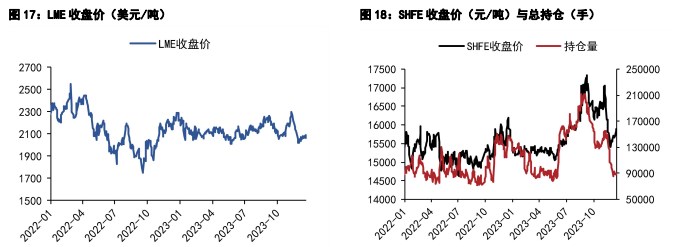

沪铅主力合约 2403 日盘波动为主,夜盘波动下行,收至 16485 元/吨。总持仓增加1561 手至11.4万手。上期所期货库存减少 0 至 3.41 万吨。沪铅连续-连三价差扩大至120 元/吨。周三伦铅冲高回落,下跌 0.78%,收至 2150.5 美元/吨。伦铅库存报 10.85 万吨,较前一日减少1875。进出口方面,截止上个交易日铅锭进口亏损扩大 50 至 2120 元/吨。

现货方面,SMM1#铅锭均价录得16475 元/吨,较前日涨 75,再生精铅均价录得 16425 元/吨,较前日涨 50,精废价差缩窄25 至50 元/吨。当日基差报平水附近,较前日维稳不变。现货市场,原生厂提货维持高升水,再生铅转为对均价贴水,部分下游已完成大部分备库,对预售的高价铅采买谨慎。

周三铅废价格维稳。废电动车电池均价10000 元/吨,废白壳均价 9750 元/吨,废黑壳均价 9200 元/吨。总体来看,下游备库节奏转弱,上游供给基本恢复,但由于现货预售较多,当下流通货源仍维持偏紧。短期波动为主,结构边际缩窄。主力运行区间参考:16150-16850 元/吨。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239