行情复盘

3月4日,苯乙烯期货主力合约收涨0.63%至9097.0元。

持仓量变化

3月4日收盘,苯乙烯期货持仓量:-3109手至262191手。

现货市场

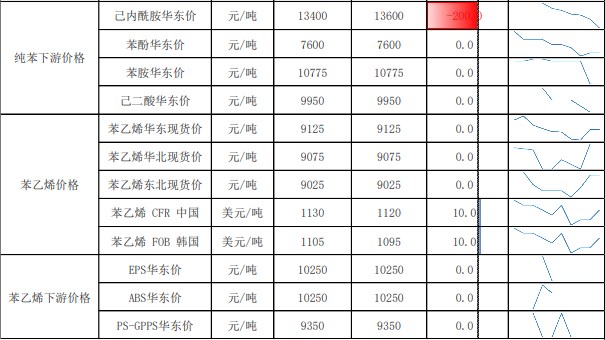

现货报价,华东纯苯 8445 (115)元/吨,东北亚乙烯 950(0)美元/吨,华东苯乙烯 9125(0)元/吨。下游方面,华东 EPS 10250 (0)元/吨,ABS 10250(0)元/吨,PS-GPPS 9350 (0)元/吨。

背景分析

库存方面,苯乙烯华东港口库存 25.75 万吨,环比增加 0.38 万吨,样本工厂库存 16.51 万吨,环比减少-0.82 万吨,商品量库存 20.75 万吨,环比减少-0.12 万吨。

研报正文

行情回顾及后市展望

纯苯&苯乙烯:现货报价,华东纯苯 8445 (115)元/吨,东北亚乙烯 950(0)美元/吨,华东苯乙烯 9125(0)元/吨。下游方面,华东 EPS 10250 (0)元/吨,ABS 10250(0)元/吨,PS-GPPS 9350 (0)元/吨。

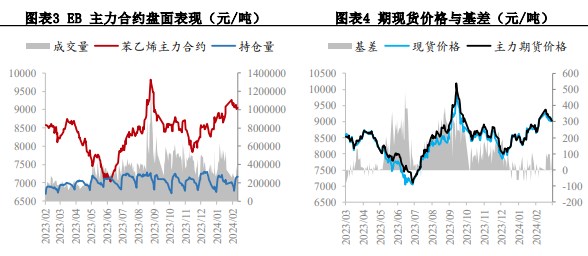

期货方面,EB 主力合约收盘价 9097 元/吨,较上一个交易日上涨 0.59%,基差-140(-64)元/吨。基本面来看,近期成本端原油企稳走强,纯苯小幅回落后基本持稳,乙烯价格维持坚挺,上游对于苯乙烯存一定支撑。

上周苯乙烯供应有所回落,产量 28.29 万吨,环比减少-1.25 万吨,产能利用率 64.96%,环比下降2.85%。需求端下游 3S 装置逐步回归,尽管市场普遍认为下游复工不及预期,但是通过横向对比来看,下游复工水平仍是较好于聚酯链,整体供需结构较为健康。

库存方面,苯乙烯华东港口库存 25.75 万吨,环比增加 0.38 万吨,样本工厂库存 16.51 万吨,环比减少-0.82 万吨,商品量库存 20.75 万吨,环比减少-0.12 万吨。预计后续下游开工将继续回升,重要库存数据或迎来拐点。总体看短期回调整理或尚未结束,长期在纯苯支撑继续强劲。重点关注成本端价格表现以及下游的整体复产情况。

风险因素:宏观因素扰动,原料价格大幅波动;供应端意外性检修;下游开工超预期回落。

一、纯苯&苯乙烯产业链日度数据监测

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239