行情复盘

4月2日,鸡蛋期货主力合约收跌0.52%至3222.0元。

持仓量变化

4月2日收盘,鸡蛋期货持仓量:+2099手至120976手。

现货市场

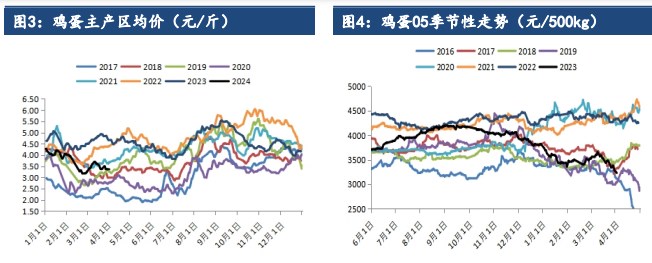

今日全国鸡蛋价格下跌。主产区平均价格 3.34 元/斤,较昨天下跌0.03元/斤;主销区平均价格 3.53 元/斤,较昨天下跌 0.03 元/斤。05 合约下跌0.52%。

后市展望

未来来看,23 年三至四季度蛋鸡产能持续落地并扩张,补栏的积极性回暖,从部分样本企业补栏数据推测,预计 24 年一季度蛋鸡存栏量稳中微增,这一趋势可能会至少持续到2024年二季度末尾。

研报正文

一、行情回顾与操作建议

今日全国鸡蛋价格下跌。主产区平均价格 3.34 元/斤,较昨天下跌0.03元/斤;主销区平均价格 3.53 元/斤,较昨天下跌 0.03 元/斤。05 合约下跌0.52%。

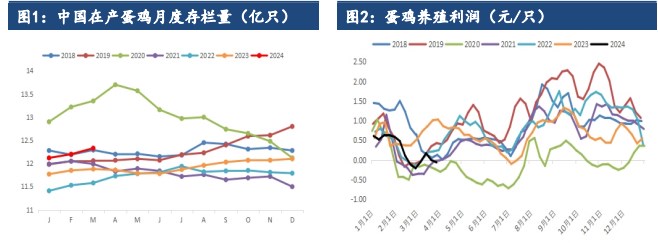

目前在产蛋鸡存栏处于回暖的趋势之中,根据卓创资讯,截至3 月末,全国在产蛋鸡月度存栏量约 12.33 亿只,2 月末为 12.20 亿只,1 月末为12.12亿只,环比增幅 1.1%,去年同期 11.88 亿只,同比增幅 3.8%。

未来来看,23 年三至四季度蛋鸡产能持续落地并扩张,补栏的积极性回暖,从部分样本企业补栏数据推测,预计 24 年一季度蛋鸡存栏量稳中微增,这一趋势可能会至少持续到2024年二季度末尾。

需求端来看,3 月由于没有节假日,是相对的淡季,走货数据也与往年差异不大,四月后值得期待的就是五一长假,从春节的数据来看,国民出游的兴致高涨,预计节假日的人口流动仍然可以带来需求的高峰,本月需求可能存在逐步攀升的态势,但需要关注前期节后的部分囤货库存可能会对整体行情带来压制。

操作上,05 合约可能在 4 月继续保持高波动,在情绪低迷期不妨考虑低位的多单,带上止损,但只适合短周期操作,积极投资者可考虑近月而相对保守的可考虑远月 08、09 合约,而更远的方向来看存栏回暖的大趋势不变,现货难以形成趋势性上涨,很难看到中长期趋势性反弹机会,且前期的囤货或大概率致使旺季的高点不高,带弱淡季更差的情绪,场外空头可适当关注未来06、07 合约的机会。

二、行业要闻

目前在产蛋鸡存栏处于回暖的趋势之中,根据卓创资讯,截至3 月末,全国在产蛋鸡月度存栏量约 12.33 亿只,2 月末为 12.20 亿只,1 月末为12.12亿只,环比增幅 1.1%,去年同期 11.88 亿只,同比增幅3.8%。

根据卓创资讯,3 月样本企业蛋鸡苗月度出苗量约4504 万羽,较2 月的4199万羽回暖,与 2023 年同期的 4527 万羽有一定的回落,从历史角度来看3月补栏量环比季节性回暖,但历史同期仅是中等水平,小幅高于疫情的几年,但较 18、19 年显著降低。

截至 3 月 29 日的前三周,全国的淘鸡量分别是1316 万只、1268 万只和1312万只,从季节性角度来看,每年春节前有一波淘汰的高峰,而今年节前的旺季不旺也使得淘汰量有所抬头,春节后淘鸡市场的供应在逐步恢复,但从绝对基数来看,淘汰量是处于偏低的位置。截至3 月28 日,淘鸡日龄平均508天,环比上周持平,较上月末提前 2 天。

三、数据概览

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239