行情复盘

5月10日,豆粕期货主力合约收跌1.65%至3523.0元。

资金流向

5月10日收盘,豆粕期货资金整体流出4.55亿元。

背景分析

市场开始关注巴西洪灾是否会影响对华出口装船节奏,进而导致进口大豆到港延迟,从而削减大豆供应增量,导致油厂转向采购美国旧作大豆。在进口成本支撑和下游刚需补货、交投情绪好转的支撑下,大豆价格整体延续偏强运行的走势。

后市展望

国内豆粕负基差的格局仍在持续,饲料企业物理库存虽然有所回升,但整体依然处于偏低水平。后期重点考验市场需求对供应增量的承接能力。短期豆粕期价仍将受到大豆成本和需求预期的双重支撑,虽然短期受到外盘天气扰动影响,盘面动荡不可避免,但是整体强势趋势不会改变,多头思路维持。

研报正文

核心观点

5 月 10 日,豆类油脂期价陷入调整,豆一期价跌幅超1.5%,跌破多条均线支撑,伴随增仓 12000 手;豆二期价跌幅近2%,跌破5 日均线,下探10日均线支撑,资金变化不大;豆粕期价跌幅超1.5%,跌破5 日均线支撑,伴随减仓 8.4 万手;菜粕期价跌幅超 1.3%,期价跌破5 日均线支撑,下探10日均线支撑,伴随减仓 1.1 万手。

油脂期价跌幅扩大,豆油期价跌幅超2%,期价跌破 10 日、20 日、30 日 3 条均线支撑,资金变化不大;棕榈油期价跌幅超 2%,期价跌破 60 日均线支撑,伴随增仓35000 手;菜籽油期价震荡偏弱,表现强于豆油和棕榈油,伴随小幅减仓。

豆类来看,尽管巴西南里奥格兰德州的洪水继续影响收割,市场等待美国农业部发布月度供需和产量报告。国内在油厂开工率逐步回升的背景下,进口大豆成本和到港节奏继续影响国内大豆价格。

市场开始关注巴西洪灾是否会影响对华出口装船节奏,进而导致进口大豆到港延迟,从而削减大豆供应增量,导致油厂转向采购美国旧作大豆。在进口成本支撑和下游刚需补货、交投情绪好转的支撑下,大豆价格整体延续偏强运行的走势。

国内豆粕负基差的格局仍在持续,饲料企业物理库存虽然有所回升,但整体依然处于偏低水平。后期重点考验市场需求对供应增量的承接能力。短期豆粕期价仍将受到大豆成本和需求预期的双重支撑,虽然短期受到外盘天气扰动影响,盘面动荡不可避免,但是整体强势趋势不会改变,多头思路维持。

油脂市场,市场关注的马棕报告今天公布。4 月马棕库存意外转增给盘面带来压制,MPOB 数据显示,4 月底马棕库存较前月增长1.85%至174万吨,高于此前市场预期的 168 万吨,是去年 10 月以来的首次月度增长。

国内上周棕榈油库存继续下降但降幅放缓。后期随着国内棕榈油买船增加,到港预期和国内需求偏弱仍将对棕榈油价格构成压力。短期来看,棕榈油基本面存在改善迹象,并不支持棕榈油期价持续反弹。

随着豆油-棕榈油价差的逐渐修复,豆油替代的性价比优势明显下降,继续替代增量有限。菜籽油市场来看,国内新作菜籽单产低且存在质量问题,陈菜籽需求增加导致价格上涨,对菜油价格构成一定支撑,不过二季度进口菜籽到港量依旧充足,限制菜油价格涨幅。关注国际油脂价格变化带来的进一步影响。短期豆类油脂市场中豆强油弱格局持续,油脂板块内部价差持续修复,菜油表现偏强。

1. 产业动态

1)巴西植物油行业协会(ABIOVE)周四更新了巴西大豆综合体的月度供需数据,对当前年度的供需预期几乎没有变化。ABIOVE 预计2024 年巴西大豆产量将达到 1.539 亿/吨,比 4 月 16 日的预测值高出 10 万吨。2024 年巴西大豆压榨量为5,450 万吨。

豆粕产量预计为 4,170 万吨/吨,豆油产量预计为1,100 万吨,均和上月预测持平。2024 年巴西大豆出口预期为 9,780 万吨,豆粕出口量预计为2,160万吨,和上月预测持平。2024 年巴西豆油出口量预计为110 万吨,低于上月预测的 115 万吨,这是因为国内市场对豆油的需求更大。2024 年巴西大豆以及制成品的出口量收入将达到 566 亿美元。

2)阿根廷农业部的统计数据显示,上周阿根廷农户销售新季大豆的步伐放慢。阿根廷农业部称,截至 5 月 2 日,阿根廷农户预售1,418 万吨2023/24 年度大豆,比一周前高出 62 万吨,去年同期 749 万吨。作为对比,之前一周销售79万吨。阿根廷农户销售 2,052 万吨 2022/23 年度大豆,比一周前增加4 万吨,去年同期3657 万吨。作为对比,之前一周销售 3 万吨。

5 月8 日,罗萨里奥谷物交易所表示,2023/24 年度阿根廷大豆产量为 5,000 万吨,和上月持平,但是多雨天气导致大豆收获推迟。5 月 2 日,布宜诺斯艾利斯谷物交易所预测阿根廷大豆产量为5,100万吨,高于上年的 2,100 万吨。最近阿根廷官方汇率和平行汇率的价差稳定。

截至 5 月 2 日,阿根廷官方汇率和平行汇率差为 147 比索,一周前为147 比索,4月底为 156 比索,3 月底为 137 比索,2 月底为 171 比索,1 月底为344 比索。2023年 12 月 12 日阿根廷经济部长路易斯 卡普托宣布比索贬值54%,从1美元兑换366.5 比索贬值到 1 美元兑 800 比索。

12 月 13 日阿根廷官方公报称,包括谷物在内的出口商现在可以按照平行汇率兑换其外汇收入的20%,低于之前的50%。由于通胀高企,加上货币存在贬值预期,阿根廷农户一直不愿出售大豆,而是将大豆作为抵御比索走软的硬通货。

3)美国农业部将于周五(北京周六凌晨)发布5 月份供需报告。华尔街日报调查的分析师们认为这份报告可能显示美国大豆期末库存创下五年高点。根据美国农业部 3 月份的大豆播种意向面积 8650 万英亩,并使用2 月份年度展望的单产预测 52 蒲/英亩,今年秋季收获的美国大豆产量可能创下三年新高,达到44.41亿蒲,比上年的 41.65 亿蒲增长近 3 亿蒲或 6.6 个百分点。

华尔街日报调查的分析师们平均预测 2024/25 年度美国大豆期末库存为4.32 亿蒲,预测范围从3.15亿蒲到 5.52 亿蒲,这将创下五年最高库存。2023/24 年度大豆期末库存预计将从3.4 亿蒲调整到 3.41 亿蒲。市场也将密切关注周五美国农业部是否调低巴西大豆产量预测值。

目前预测值为 1.55 亿吨。不过需要记住的是,现在评估巴西南部洪灾造成的产量损失还为时过早,因为洪灾尚未退去。分析师预计巴西大豆产量预估将下调至1.525亿吨,仍然高于巴西国家商品供应公司(CONAB)目前预测的1.465亿吨。就阿根廷而言,分析师预计美国农业部将把其大豆产量预估从5000万吨略微下调至 4950 万吨。

布宜诺斯艾利斯谷物交易所预计阿根廷大豆产量为5100万吨。就 2023/24 年度全球大豆库存而言,分析师预计美国农业部将把库存预期从1.142 亿吨下调至 1.124 亿吨,仍然是五年来的最高水平。4)中国海关总署周四数据显示,今年 4 月份中国大豆进口量为857.2万吨,比 3 月份的 554 万吨增长 54.69%,比去年 4 月份提高18.04%。

今年头四个月的大豆进口成本平均为每吨 545.55 美元,比去年同期的659.11 美元/吨下跌17.23%。本年度迄今,中国大豆进口步伐远远落后于实现美国农业部目标所需的进度。在2023/24 年度(始于 10 月)的头 7 个月,即 10 月至4 月份,中国大豆进口总量为5,005 万吨,比去年同期减少 0.17%。

5)巴西外贸秘书处(SECEX)的数据显示,2024 年4 月1 至30 日,巴西大豆出口量为 1470 万吨,比去年 4 月份的 1434 万吨提高2.5%。4 月份的日均大豆出口量为 668,129 吨,比去年同期的 796,470 吨提高2.5%。

4 月份巴西大豆出口收入为 63.8 亿美元,去年 4 月份为 77.5 亿美元。4 月份巴西大豆出口均价为每吨433.9 美元,比去年同期的 540.6 美元下跌 19.7%。作为对比,3 月巴西出口大豆1263 万吨,同比减少 4.6%;出口均价为 427.3 美元/吨,同比下跌23.1%。2月巴西出口大豆661万吨,同比增长31.7%;出口均价为444.6美元/吨,同比下跌20.7%。

6)美国农业部周度出口销售报告显示,截至2023/24 年度第36 周,美国对中国(大陆)大豆出口销售总量同比降低 23.5%。截止到2024 年5 月2 日,2023/24年度(始于 9 月 1 日)美国对中国(大陆地区)大豆出口总量约为2361万吨,去年同期为 3101 万吨。

当周美国对中国装运 9.2 万吨大豆,前一周装运0.9万吨。迄今美国对中国已销售但未装船的 2023/24 年度大豆数量约为23 万吨,高于去年同期的 17 万吨。2023/24 年度迄今,美国对华大豆销售总量(已经装船和尚未装船的销售量)为 2384 万吨,同比减少 23.5%,上周是同比降低23.3%,两周前同比降低 23.3%。2023/24 年度迄今美国大豆销售总量为4234 万吨,比去年同期降低 16.5%,上周是同比降低 17.3%,两周前同比降低17.7%。2024/25 年度美国大豆销售量约为 87 万吨,比一周前增长 0.5 万吨。

7)罗萨里奥谷物交易所周三发布报告,将阿根廷玉米收成调低250万吨,因为叶蝉造成的严重损害,远远抵消了种植面积增长的影响。该交易所表示,2023/24年度阿根廷玉米产量预计为 4,750 万吨,低于上月预期的5,000 万吨,因为叶蝉携带一种损害玉米穗和玉米粒的矮化病,导致 20%的玉米被毁。

该交易所称,阿根廷核心农业区的玉米种植面积上调到创纪录的 889 万公顷。交易所称,正常情况下,阿根廷玉米产量应超过 6,100 万吨。该交易所维持阿根廷大豆收成预估不变,仍为 5,000 万吨。但是警告称,降雨以及农田泥泞导致大豆收获推迟。交易所补充称,2024/25 年度阿根廷小麦种植面积应“远高于”2021/22 年度的690万公顷,当年的小麦产量创下历史新高。

8)美国农业部出口销售报告显示,截至 5 月2 日当周,美国对中国(仅指大陆)销售 1.8 万吨大豆,2023/24 年度交货。作为对比,之前一周美国没有对中国销售大豆。截至 5 月 2 日当周,美国还对中国销售 0.3 万吨小麦和12.7 万吨高粱,2023/24 年度交货。同期对中国装运 5.2 万吨小麦、8.2 万吨玉米、13.9万吨高粱以及 9.2 万吨大豆。

9)马来西亚棕榈油总署(MPOB)周五公布的数据显示,马来西亚4月底棕榈油库存增加,为六个月来首次,因产量跳增,尽管出口下滑。马来西亚是全球第二大棕榈油生产国,排在印尼之后。马来西亚棕榈油库存的增加将给基准期货价格带来压力,价格目前交投于三个月最低水平附近。

MPOB 数据显示,马来西亚4月底棕榈油库存较前月增长 1.85%,至 174 万吨,自去年10 月以来首次月度增长。马来西亚 4 月毛棕榈油产量较 3 月增长 7.86%,至150 万吨,棕榈油出口量则下滑6.97%,至 123 万吨。目前产地已进入季节性增产周期,随着出口需求走疲,5月马棕库存或将继续累库,独立检验公司 ITS 和 AmSpec Agri 周五发布数据显示,5月前 10 日马棕出口量较上月同期分别减少 14.2%和14.8%。

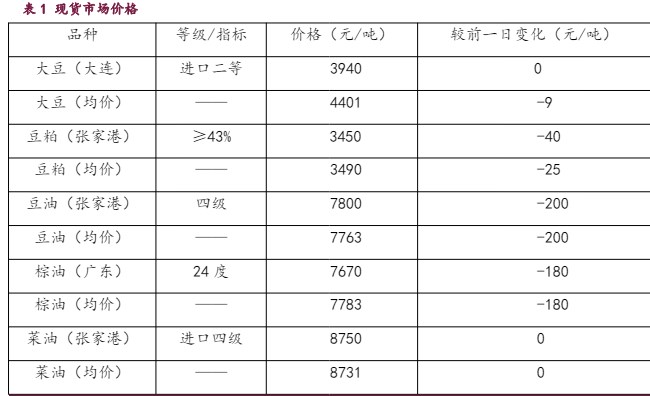

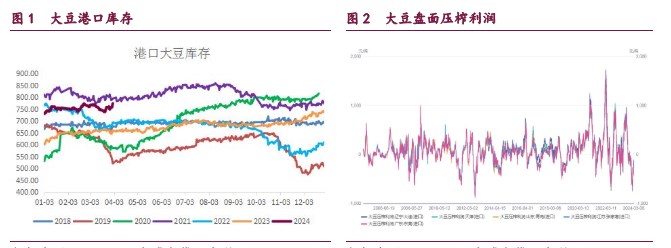

2. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239