行情复盘

5月20日,豆粕期货主力合约收涨0.34%至3583.0元。

持仓量变化

5月20日收盘,豆粕期货持仓量:-36452手至2272486手。

背景分析

在南北美大豆产区天气题材仍在扰动的背景下,美豆期价调整空间受限,易涨难跌的走势继续维持,为国内豆类市场带来联动支撑。此外,有关于美国对中国商品加征关税的反制措施讨论不绝于耳,考虑到18年也是美国将关税上调后中国采取的应对措施。

后市展望

短期继续需要继续关注南美大豆收获期天气形势、美豆播种进度及天气影响。豆粕期价虽然受到外盘影响,盘面动荡不可避免,但整体强势趋势不会改变,后期 9-1 价差存在走扩的空间。

研报正文

核心观点

5 月 20 日,豆类油脂期价整体偏强,豆一期价震荡偏强,伴随增仓2600手,期价暂获 60 日均线支撑;豆二期价震荡偏强,获得5 日均线支撑,伴随增仓 6700 手;豆粕期价震荡偏强,伴随减仓9500 手,期价继续依托5日和10 日均线支撑,强势趋势并未改变;菜粕期价震荡偏弱,跌破5日和10日均线支撑,伴随增仓 2.6 万手。

油脂期价强势上涨,豆油期价涨幅超1.5%,期价突破前期平台创新高,伴随小幅增仓;棕榈油期价突破多条均线压制,5日均线上穿 30 日均线,资金变化不大;菜籽油期价震荡偏强,涨幅落后于豆油和棕榈油,期价获得 5 日均线支撑,资金变化不大。

豆类来看,在南北美大豆产区天气题材仍在扰动的背景下,美豆期价调整空间受限,易涨难跌的走势继续维持,为国内豆类市场带来联动支撑。此外,有关于美国对中国商品加征关税的反制措施讨论不绝于耳,考虑到18年也是美国将关税上调后中国采取的应对措施。

如果消息落地,利多影响会相对有限,因为现在美豆价格跟巴西和阿根廷比没有竞争优势,最近中国新增的买船都是来自于南美,美豆出口表现较差。如果猜测落地,会让美豆出口更差。南美大豆贴水会快速上涨,带动国内大豆进口成本攀升,对豆类价格构成提振。短期继续需要继续关注南美大豆收获期天气形势、美豆播种进度及天气影响。豆粕期价虽然受到外盘影响,盘面动荡不可避免,但整体强势趋势不会改变,后期 9-1 价差存在走扩的空间。

油脂市场,随着外盘美豆油期价走强,国内豆油期价获得支撑。目前三大油脂基本面出现分化,国际菜籽减产忧虑持续发酵后,近期市场情绪有所降温,菜籽油期价明显转弱。

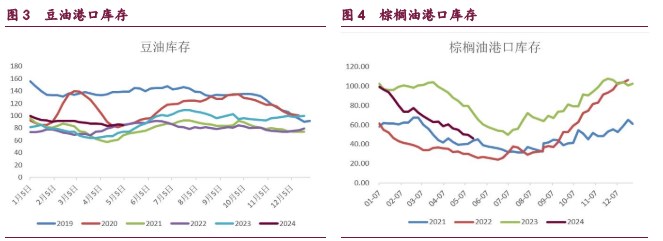

棕榈油,二季度开始,东南亚棕榈油进入季节性增产期,马来西亚棕榈油出口下滑的势头仍未得到遏制。未来重点关注棕榈油出口需求的变化。国内油厂豆油库存延续小幅去化。同时,豆油对棕榈油替代消费也为豆油需求贡献增量。

但随着豆棕价差的持续修复,豆油对棕榈油替代的性价比优势也将逐渐下降,关注豆油的替代增量变化。短期豆油需求强于棕榈油,后期关注渠道库存和下游备货情况。短期豆油期价受到原料成本支撑,同时在油脂板块内部,美豆油期价成为油脂市场的风向标,豆油期价有望领涨油脂板块,近期保持多头思路。

1. 产业动态

1)尽管几个月后将要收获的美国大豆产量有望接近历史最高值,但是迄今为止,美国出口商却几乎没有卖出多少新豆,因为头号买家中国引人注目的缺席美国新豆市场。通常来说,从 5 月份开始美国新豆销售步伐通常加快。

今年却非如此。美国农业部出口销售报告显示,截至 5 月 9 日,2024/25 年度交货的美国大豆出口销量仅为 890,387 吨,创下 19 年来的最低值,比上年同期减少近三分之二。从出口销售数量和出口目标的比例来看,今年新豆销售量仅仅相当于美国农业部年度出口目标(约 5000 万吨)的 1.8%,创下 2001/02 年度以来的最低值。

回顾2001/02 年度,巴西大豆出口量只有 1450 万吨,只有美国大豆出口量的一半;而到了 2024/25 年度,巴西大豆出口量预计高达 1.05 亿吨,较美国大豆出口量翻倍。2001/02 年度美国还是世界头号大豆出口国,占到全球市场份额的55%,而在2024/25 年度这一份额估计降至三成不到。这主要反映出过去几年来全球疫情引发物流问题,加上中美爆发贸易战,促使头号进口国中国买家寻求供应多元化;巴西大豆连年丰产,价格更具竞争力,加上巴西基础设施改善,也吸引中国买家需求增长。

2)位于南里奥格兰德州南部的里奥格兰德港务局表示,过多降雨以及洪水对港口运营造成影响,估计要到月底洪水退去后才能更好评估货物运输受到的影响。南里奥格兰德州是巴西第四号大豆出口州和第三大化肥进口州。

最近几天,洪水阻碍了南里奥格兰德州的肉类生产以及水稻、玉米和大豆的收割。大雨后洪水损害了重要的基础设施,还导致通往里奥格兰德港的通道中断。恶劣天气也限制了格兰德河的货物运输。

周二,里奥格兰德港务局为三个码头的船只设定12.80米的新吃水深度。港务局表示,尽管出现中断,所有码头仍继续运营。在该地区经营的粮食贸易商也受到直接影响。上周邦吉公司暂时停止了其里奥格兰德大豆压榨设施和港口码头,因为该地区预计将出现更多降雨和洪水。本周五邦吉表示这些设施仍然关闭,只有在被认为安全的情况下才会恢复运营。

3)巴西私营气象机构 RuralClima 周五表示,未来15 天巴西南部大部分地区以及最北部地区将出现降雨。该公司农业气象学家马可·安东尼奥·多斯·桑托斯表示,未来几周马托格罗索州西部、南马托格罗索州、圣保罗和米纳斯吉拉斯州将再次出现降雨,同期戈亚斯州、托坎廷斯州、巴伊亚州西部和马托格罗索州东部的降雨量仍然有限。

短期来看,一股新冷锋的推进预计导致本周末南里奥格兰德州北部、圣卡塔琳娜州、帕拉纳州南部和巴拉圭出现降雨。这股冷锋可能会穿过巴西南部,并在周末给帕拉纳州和南马托格罗索州带来不规则降雨。21日,一股新冷锋将抵达南里奥格兰德州并带来大雨。这股冷锋还将给圣卡塔琳娜州、帕拉纳州、南马托格罗索州、圣保罗内陆地区和米纳斯吉拉斯州南部带来降雨。

26 日,巴西中南部地区将出现降温,但是不会有霜冻风险。随着厄尔尼诺现象结束,未来几周将出现中性天气,有利于冷气团的进入。拉尼娜现象预计将在7月至 8 月间开始作用,目前估计强度为弱至中度,不会对整个南美洲2024/25年的收成造成重大问题。

桑托斯还发布了对美国天气的预测,预计未来几天美国将出现大量降雨,有利于玉米和大豆作物的生长。受拉尼娜现象影响,美国7月至8月降雨量可能略低于正常水平,但总体而言,天气条件应该有利于美国作物丰收。

4)布宜诺斯艾利斯谷物交易所(BAGE)称,截至5 月15 日,阿根廷2023/24年度大豆收获进度为 63.7%,比一周前提高 15.9%。已经收获的大豆产量为3,441万吨,上周为 2,629 万吨,平均单产为 3.17 吨/公顷,上周是3.21 吨/公顷。

大豆作物状况略微下滑。评级差劣的比例 28%(一周前26%,去年同期48%);优良率为 24%(上周 27%,去年同期 14%);评级一般的比例为48%(47%,48%)。从大豆种植带的土壤墒情来看,充足的比例为 79%,一周前84%,去年同期58%。该交易所目前预测 2023/24 年度阿根廷大豆产量为 5,050 万吨,比一周前调低50万吨,仍比上年因干旱而减产的 2,100 万吨提高 2950 万吨或140%;收获面积估计为1,730 万公顷,比上年提高 6.8%。

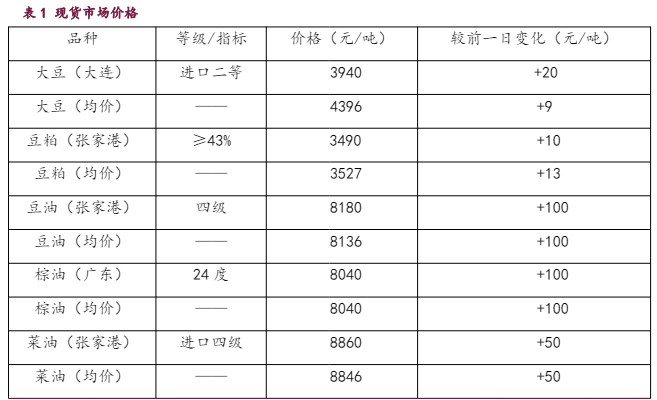

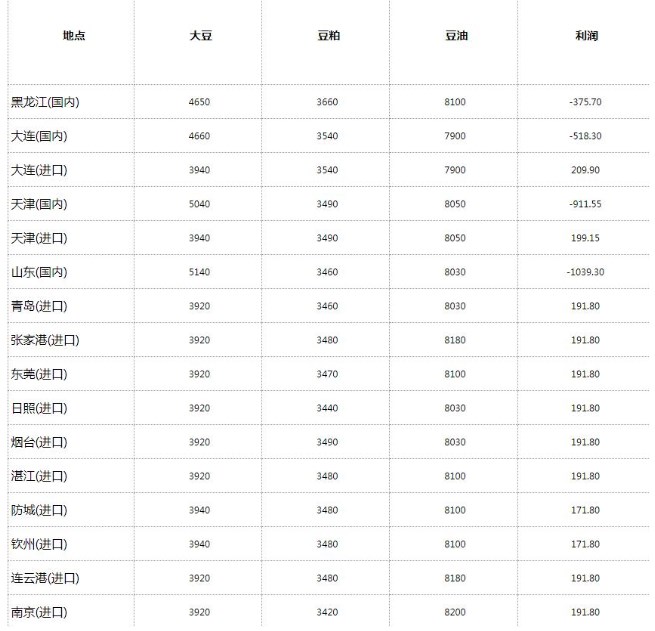

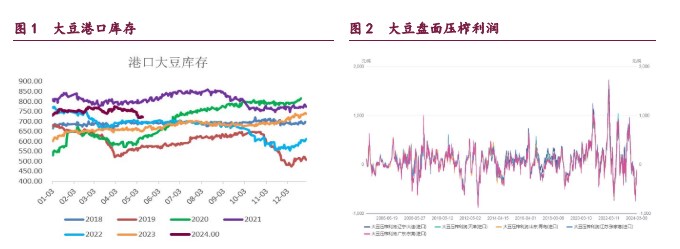

2. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239