行情复盘

5月20日,沪镍期货主力合约收涨4.71%至157390.0元。

资金流向

5月20日收盘,沪镍期货资金整体流入2.24亿元。

现货市场

昨日国内精炼镍现货价报 155400-157300 元/吨,均价较前日+5300 元。俄镍现货均价对近月合约升贴水为-450 元,较前日-100;金川镍现货升水报 700-1000 元/吨,均价较前日-275 元。

后市展望

短期关注贵金属和有色板块主要品种走向。不锈钢受原料端带动,现货较上周上调。不锈钢期货主力合约日盘收 14455 元,日内涨跌+0.59%。关注国内不锈钢需求转变及库存变化。预计沪镍近期震荡,主力合约运行区间参考 150000-163000 元/吨。

研报正文

【沪锡】

2024 年 05 月 21 日,沪锡主力合约报收 277020 元/吨,上涨 0.01%(截止昨日下午三点)。国内,上期所期货注册仓单增加 251 吨,现为 17471 吨。LME 库存上升 65 吨,现为 5000 吨。长江有色锡 1#的平均价为 280070 元/吨。上游云南 40%锡精矿报收 262750 元/吨。

根据中国海关公布的数据以及安泰科的折算,锡精矿进口方面, 2024 年 4 月我国共进口锡精矿实物量 10296 吨,折金属量3674.8 吨,环比下滑 38.2%,同比下滑 6.3%。4 月进口精锡量进一步下滑至 734 吨,环比下降 13.8%,同比下滑 63.5%;锡锭出口继续保持增长势头,达到 1922 吨。

后续锡价震荡行情预计延续,国内参考运行区间:240000-295000 元/吨。LME-3M 参考运行区间:32000-37000 美元/吨。

【沪镍】

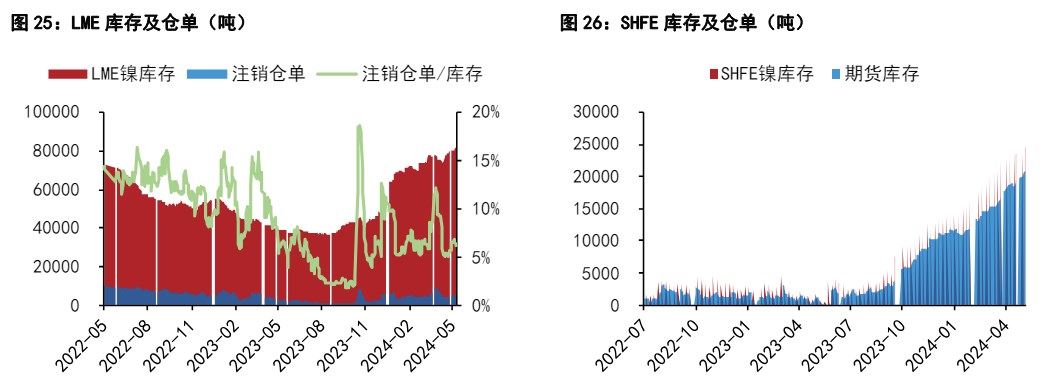

昨日 LME 镍库存报 81804 吨,较前日库存+174 吨。LME 镍三月 15 时收盘价 21530 美元,当日+3.78%。沪镍主力下午收盘价 157390 元,当日+2.56%。

昨日国内精炼镍现货价报 155400-157300 元/吨,均价较前日+5300 元。俄镍现货均价对近月合约升贴水为-450 元,较前日-100;金川镍现货升水报 700-1000 元/吨,均价较前日-275 元。

市场交易降息预期,叠加印尼和新卡多里尼亚矿端扰动,纯镍、镍铁成本支撑强。全球镍库存延续增长,基本面暂未明显好转。

短期关注贵金属和有色板块主要品种走向。不锈钢受原料端带动,现货较上周上调。不锈钢期货主力合约日盘收 14455 元,日内涨跌+0.59%。关注国内不锈钢需求转变及库存变化。预计沪镍近期震荡,主力合约运行区间参考 150000-163000 元/吨。

【碳酸锂】

五矿钢联碳酸锂现货指数(MMLC)早盘报 104237 元,与前日持平;其中,MMLC 电池级碳酸锂报价 104000-106000 元,工业级碳酸锂报价 102000-104000 元。LC2407 合约收盘价 106000 元,较前日收盘价-0.42%,主力合约收盘价升水 MMLC 电碳平均报价 1000 元。SMM 澳大利亚进口 SC6 锂精矿 CIF 报价 1060-1170 美元/吨,均价较前日-0.45%。

海关公布 4 月进出口数据,我国进口碳酸锂 21204 吨,来自智利和阿根廷的进口量分别为 17149 吨和 3406 吨。基于月初智利公布的 4 月出口数据,推测 5 月我国碳酸锂进口将在 2.2 万吨以上。

叠加国内供给维持增长,库存在高位累积。商品市场特别有色板块整体偏强,但碳酸锂基本面较弱,周一冲高回落。近期建议投机维持观望,产业可考虑卖出远月深度虚值期权,后续关注有色板块走向,谨防供需预期外事件。今日广期所碳酸锂主力合约参考运行区间 102000-110000 元/吨。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239