行情复盘

5月31日,沪铅期货主力合约收跌0.26%至18840.0元。

资金流向

5月31日收盘,沪铅期货资金整体流出5335.86万元。

背景分析

从国内基本面情况来看,铅市内强外弱,铅精矿进口窗口或将开启,全球铅矿出港量逐月增加,有望缓解国内铅精矿偏紧格局,废电瓶持货商则随着铅价逐步回落而畏跌抛货,再生铅原料明显增加。

后市展望

新一轮长单周期开启后,下游企业普遍以长单提货为主,高价散单成交谨慎,原料端对铅价支撑明显,预计短期铅价持续高位运行,本周为端午假期前最后一周,关注上下游企业假期动态。

研报正文

资讯

1.SMM 调研显示,5月25日至5月31日当周,SMM原生铅企业周度开工率57.82%,环比下降0.9个百分点;SMM再生铅企业周度开工率45.20%,环比提升0.25个百分点;SMM铅蓄电池企业周度开工率69.33%,环比提升0.64个百分点。

2. 截至上周五,SMM再生铅冶炼企业周度原料库存平均天数为11天,同比去年下滑2.6天。

1.SMM 调研显示,5月25日至5月31日当周,镀锌企业周度开工率65.27%,环比提升2.90个百分点;压铸锌合金企业周度开工率 45.66%,环比下降2.12个百分点;氧化锌企业周度开工率59.78%,环比下降1.12个百分点。

2. 据MiningWeekly报道,矿产勘查企业安松资源公司(Anson Resources)在西澳州的阿贾纳(Ajana)铅锌银项目发现强烈的镓、铟、锗和重晶石矿化。安松公司称,这些关键矿产的发现能够大幅提升该项目的经济价值。一个第三方冶金咨询公司已经估算了阿贾纳项目的资源量。

投资策略

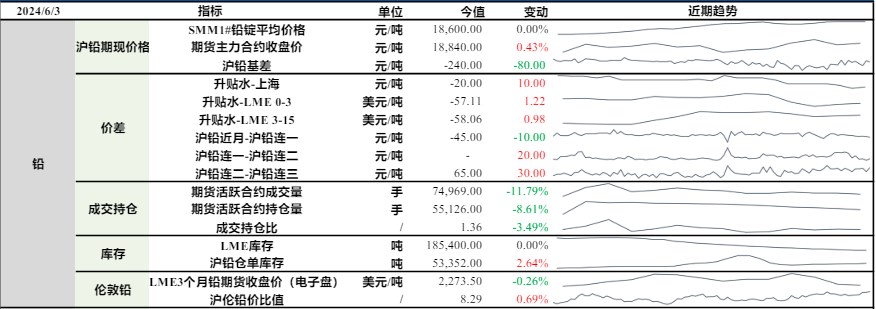

铅

上一交易日SMM1#铅锭平均价格较前日持平,沪铅主力合约较前日上涨0.43%。

从国内基本面情况来看,铅市内强外弱,铅精矿进口窗口或将开启,全球铅矿出港量逐月增加,有望缓解国内铅精矿偏紧格局,废电瓶持货商则随着铅价逐步回落而畏跌抛货,再生铅原料明显增加;供给端来看,河南、云南和湖南等第地区炼厂尚在检修,同时安徽、江西等地区再生铅企业减停产情况不改,6月原生铅与再生铅企业亦有检修计划,铅锭供给阶段性收紧。

整体来看,新一轮长单周期开启后,下游企业普遍以长单提货为主,高价散单成交谨慎,原料端对铅价支撑明显,预计短期铅价持续高位运行,本周为端午假期前最后一周,关注上下游企业假期动态。

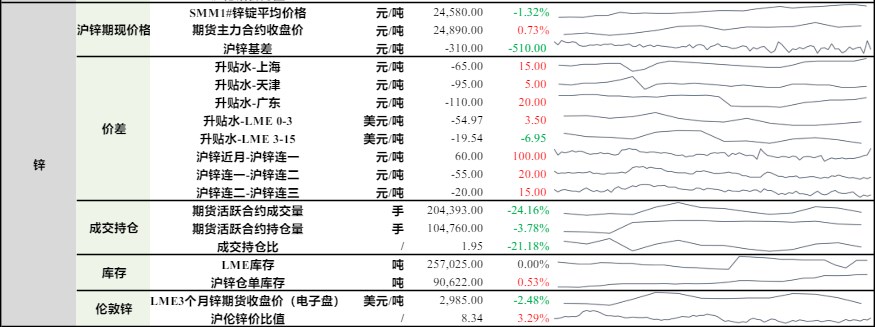

锌

上一交易日SMM1#锌锭平均价较前日下跌1.32%,沪锌主力合约收涨0.73%。上海地区锌锭升水较前日上涨15元/吨至-65元/吨;天津地区锌锭升水较前日上涨5元/吨至-95元/吨;广东地区锌锭升水较前日上涨20元/吨至-110元/吨。

国内基本面来看,部分炼厂尚在检修,供给阶段性收紧,锌价持续高位,由于锌价持续高位,下游采购多选择一天一采或两天一采的方式,降低库存风险;

下游消费来看,镀锌板块因利润不佳及环保督察开工有所下降,压铸锌合金企业亦因高锌价导致成本较高,部分企业因利润不佳减停产,氧化锌企业近期订单不佳,影响企业开工;从终端市场来看,国家房地产和基建政策领域频出,随着万亿国债逐步启动,部分基建项目于夏季启动,或将提振锌锭下游板块消费。

整体来看,市场仍在消化美联储降息情绪,有色普涨,且矿端偏紧格局下6月炼厂减产预期尚存,锌价下方支撑较强,但当前下游消费较差,且高锌价压制下游采买情绪,库存累积风险较高,锌价继续上冲动力不足,预计短期锌价高位盘整为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239