行情复盘

6月3日,焦炭期货主力合约收跌1.71%至2269.0元。

资金流向

6月3日收盘,焦炭期货资金整体流出2237.31万元。

背景分析

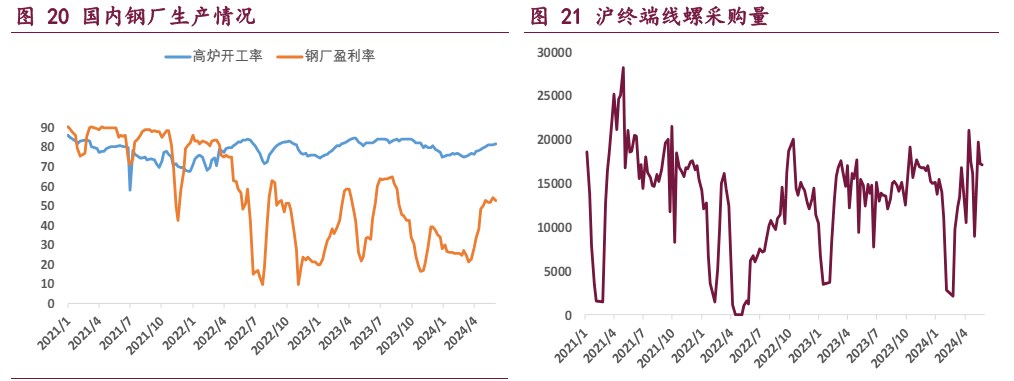

供需数据方面,至 5 月 31 日当周,全样本焦化厂焦炭日均产量 113.58 万吨,周环比增 0.12 万吨;全国 247 家钢厂铁水日均产量 235.83 万吨,周环比降 0.97 万吨,焦炭需求暂未进一步走强。

后市展望

整体来看,原料焦煤增产担忧压制焦炭期货回调,叠加年内粗钢调控以及减碳政策扰动,市场多空因素交织,预计焦炭期货宽幅震荡运行,建议暂时观望。

研报正文

核心观点

【焦炭】

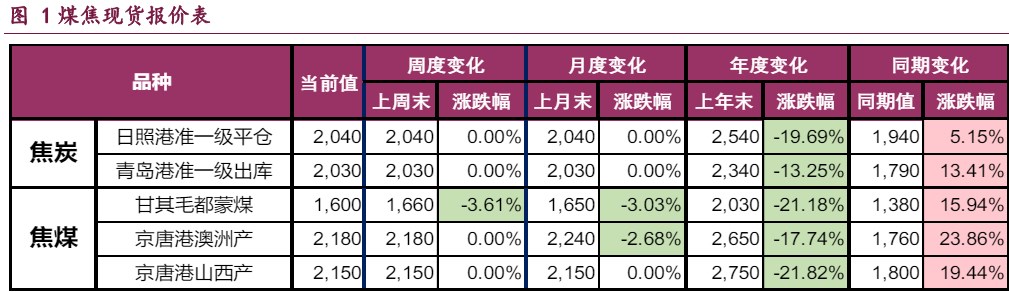

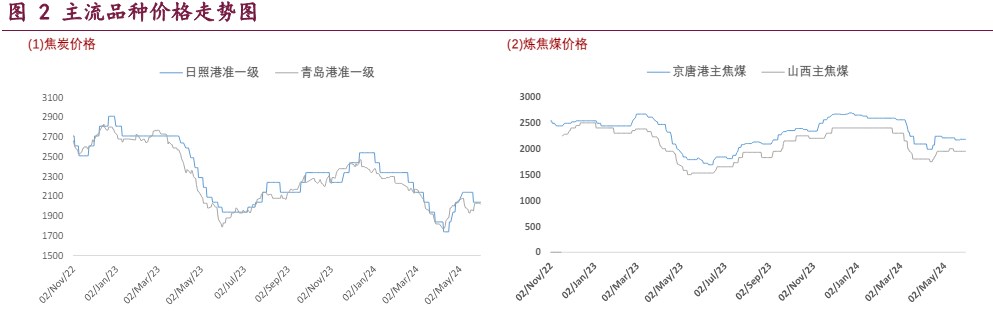

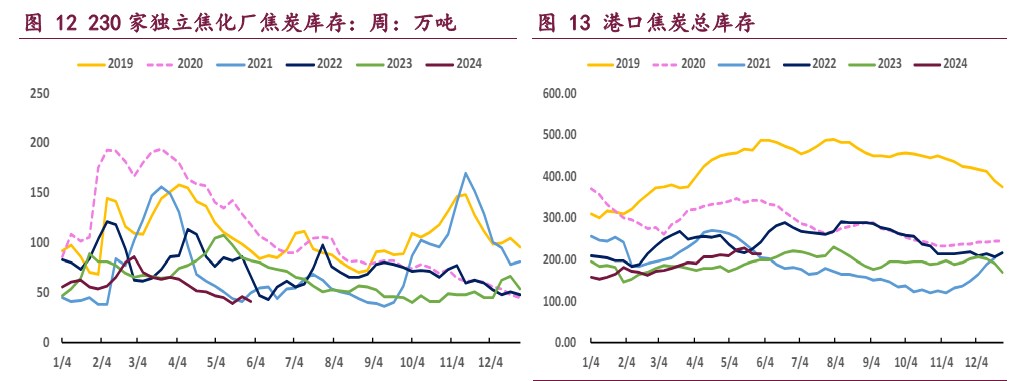

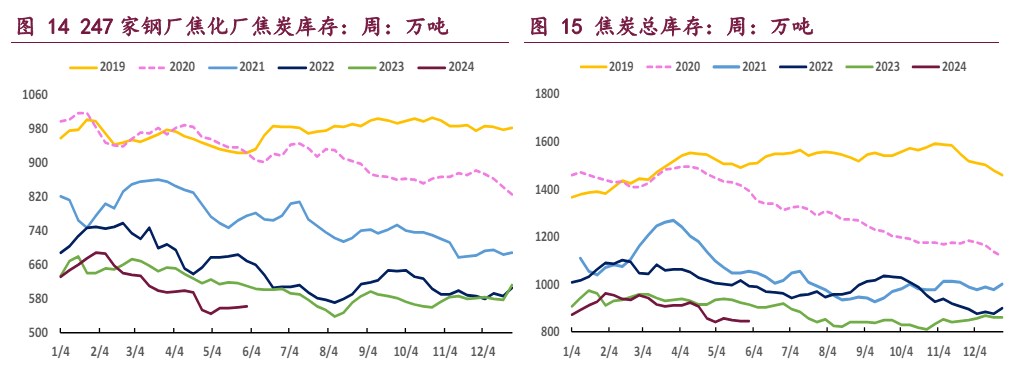

日照港准一级湿熄焦平仓价 2040 元/吨,折合期货仓单成本约 2230 元/吨,该价格下焦化企业保有一定生产利润,根据钢联统计,截至 5 月 31 日,全国 30 家独立焦化厂吨焦盈利 30 元/吨,周环比降 4 元/吨。现阶段,市场对需求端的交易告一段落,一方面铁水产量逐渐见顶,另一方面支持政策已基本落地,短期内市场开始博弈成本端压力。5 月份以来,山西省高压的煤矿安监政策有放松的趋势,焦煤增供预期压制焦炭期货向下回调。不过据了解, 5 月期间山西煤矿实际增产非常有限,且 6 月是全国安全生产月,短期内焦煤产量的修复或较为缓慢。另外,供需数据方面,至 5 月 31 日当周,全样本焦化厂焦炭日均产量 113.58 万吨,周环比增 0.12 万吨;全国 247 家钢厂铁水日均产量 235.83 万吨,周环比降 0.97 万吨,焦炭需求暂未进一步走强。整体来看,原料焦煤增产担忧压制焦炭期货回调,叠加年内粗钢调控以及减碳政策扰动,市场多空因素交织,预计焦炭期货宽幅震荡运行,建议暂时观望。

【焦煤】

截至目前,山西省煤矿增产速度缓慢,这一方面是因为去年年底入驻山西的国务院安委会工作组尚未撤出,另一方面是 6 月进入全国安全生产月,多因素导致山西焦煤供应恢复缓慢。现阶段,盘面已一定程度计价了焦煤增供预期,后续期货若持续下行,可关注山西实际增产情况,警惕预期证伪带动价格反弹。基本面数据方面,截至 5 月 31 日,523 家炼焦煤矿精煤日产 75.7 万吨,周环比持平;全样本焦化厂焦炭日均产量 113.58 万吨,周环比增 0.12 万吨,本期焦煤供需平稳运行。整体来看,焦炭、铁水产量暂时企稳,目前焦煤需求端矛盾并不突出,市场短期关注点在于供应端压力,考虑到 6 月焦煤增产仍有阻力,预计焦煤期货下行空间有限,建议暂时观望,关注回调做多机会,风险在于安监政策超预期放松。

一 产业资讯

(1)5 月财新中国制造业 PMI 升至 51.7,为 2022 年 7 月来最高

2024 年 5 月财新中国制造业采购经理指数(PMI)录得 51.7,较 4 月上升 0.3 个百分点,为 2022 年 7 月来最高,显示制造业生产经营活动扩张加速。

(2)蒙 3 精煤竞拍情况

6 月 3 日蒙古国 ER 公司炼焦煤进行线上竞拍,蒙 3#精煤 A11、V20-28、S0.85、 G75、Mt10 起拍价 1100 元/吨,挂牌数量 1.92 万吨全部成交,成交价格 1210 元 /吨,较上期下跌 10 元/吨,以上价格均不含税。供货地点为中国甘其毛都口岸监管区,最后供应日期为 2024 年 10 月 1 日。

二 现货市场

三 期货市场

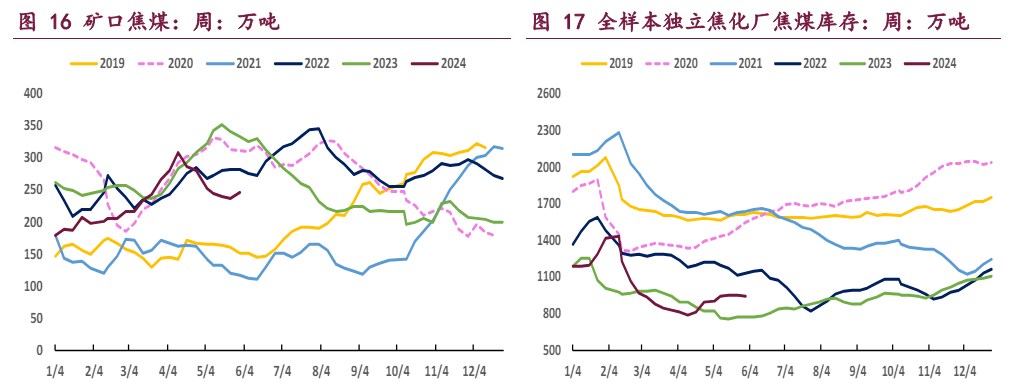

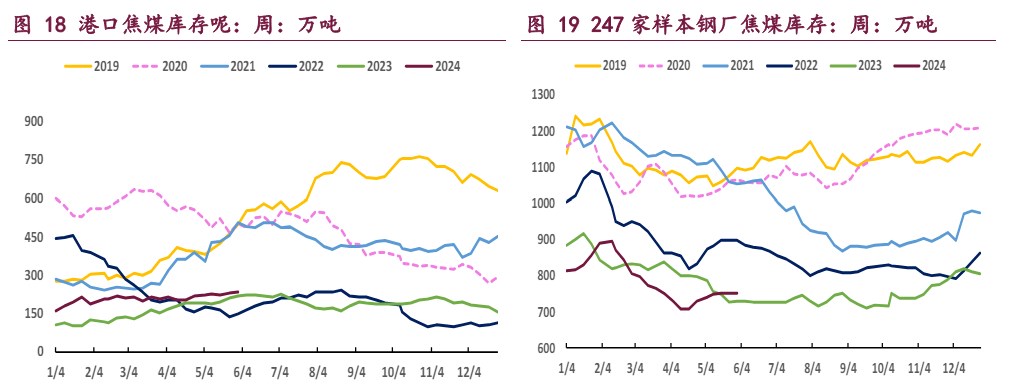

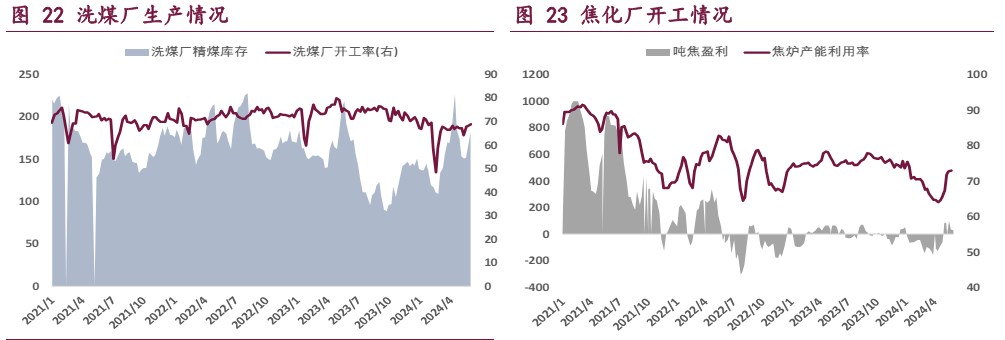

四 相关图表

五 后市研判

焦炭:焦炭首轮降价落地后,部分焦企开始首轮提涨,但钢厂并未落实涨价,目前现货市场博弈激烈,焦炭价格暂稳运行,日照港准一级湿熄焦平仓价 2040 元 /吨,折合期货仓单成本约 2230 元/吨,该价格下焦化企业保有一定生产利润,根据钢联统计,截至 5 月 31 日,全国 30 家独立焦化厂吨焦盈利 30 元/吨,周环比降 4 元/吨。

现阶段,市场对需求端的交易告一段落,一方面铁水产量逐渐见顶,另一方面支持政策已基本落地,短期内市场开始博弈成本端压力。5 月份以来,山西省高压的煤矿安监政策有放松的趋势,焦煤增供预期压制焦炭期货向下回调。不过据了解, 5 月期间山西煤矿实际增产非常有限,且 6 月是全国安全生产月,短期内焦煤产量的修复或较为缓慢。

另外,供需数据方面,至 5 月 31 日当周,全样本焦化厂焦炭日均产量 113.58 万吨,周环比增 0.12 万吨;全国 247 家钢厂铁水日均产量 235.83 万吨,周环比降 0.97 万吨,焦炭需求暂未进一步走强。整体来看,原料焦煤增产担忧压制焦炭期货回调,叠加年内粗钢调控以及减碳政策扰动,市场多空因素交织,预计焦炭期货宽幅震荡运行,建议暂时观望。

焦煤:山西安监因素扰动,焦煤供应仍有不确定性,月内吕梁部分煤矿被告知可逐步恢复夜班生产,下旬山西省又发布推进“井工矿”转露天开采的通知,原先高压的安监环境有松动的预期。

不过,截至目前,山西省煤矿增产速度缓慢,这一方面是因为去年年底入驻山西的国务院安委会工作组尚未撤出,另一方面是 6 月进入全国安全生产月,多因素导致山西焦煤供应恢复缓慢。现阶段,盘面已一定程度计价了焦煤增供预期,后续期货若持续下行,可关注山西实际增产情况,警惕预期证伪带动价格反弹。

基本面数据方面,截至 5 月 31 日,523 家炼焦煤矿精煤日产 75.7 万吨,周环比持平;全样本焦化厂焦炭日均产量 113.58 万吨,周环比增 0.12 万吨,本期焦煤供需平稳运行。

整体来看,焦炭、铁水产量暂时企稳,目前焦煤需求端矛盾并不突出,市场短期关注点在于供应端压力,考虑到 6 月焦煤增产仍有阻力,预计焦煤期货下行空间有限,建议暂时观望,关注回调做多机会,风险在于安监政策超预期放松。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239