行情复盘

6月18日,焦炭期货主力合约收跌0.96%至2270.5元。

资金流向

6月18日收盘,焦炭期货资金整体流出379.82万元。

现货市场

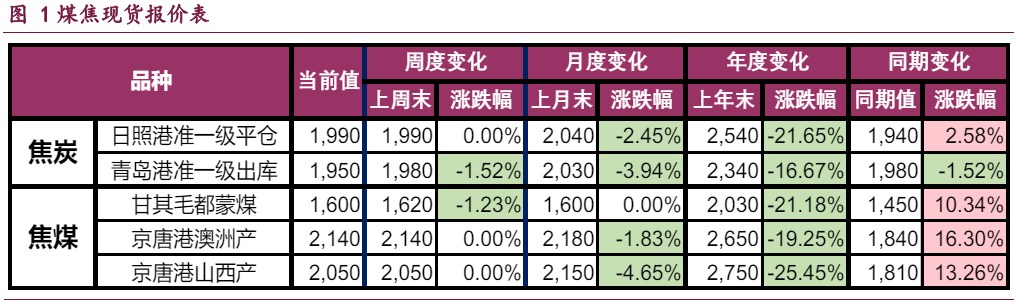

焦炭现货 50~55 元/吨降价于 6 月 15 日开始执行,本轮调降虽有波折,但最终落地,本质上反映出焦化和钢铁行业之间的强弱关系。受焦化产能过剩、以及集中度等因素影响,焦化企业议价能力偏弱,近几年始终维持微利甚至亏损状态。

后市展望

随着焦煤增产预期和铁水见顶预期逐渐释放,市场看空情绪趋于缓和,考虑到山西本轮三超整顿较为彻底,6 月全国安全生产月期间焦煤增产缓慢,以及短期内黑色终端需求韧性尚可,焦炭期货进一步下行阻力较大,可关注回调做多机会。

研报正文

核心观点

【焦炭】

焦炭现货 50~55 元/吨降价于 6 月 15 日开始执行,本轮调降虽有波折,但最终落地,本质上反映出焦化和钢铁行业之间的强弱关系。受焦化产能过剩、以及集中度等因素影响,焦化企业议价能力偏弱,近几年始终维持微利甚至亏损状态。

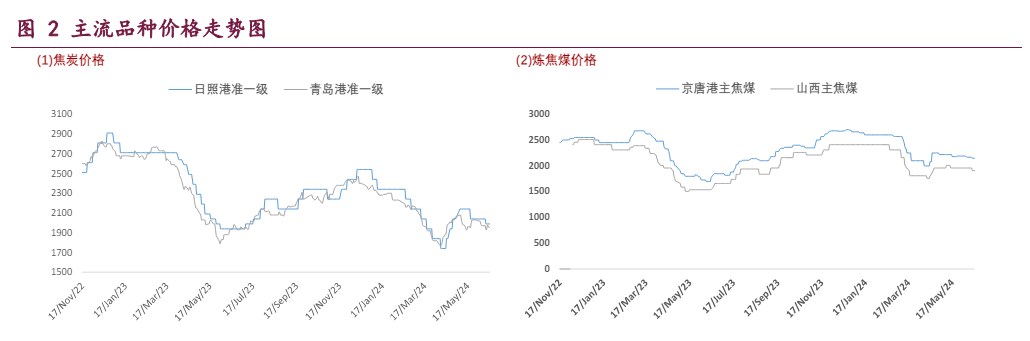

从产业氛围来看,由于山西焦煤增产以及铁水产量见顶等利空因素压制,焦炭基本面预期转弱,叠加 5 月中旬政策端利好兑现,宏观资金继续上推价格的动力趋弱,带动黑色商品期货价格从 5 月下旬开始向下调整,并将压力传导至现货端。

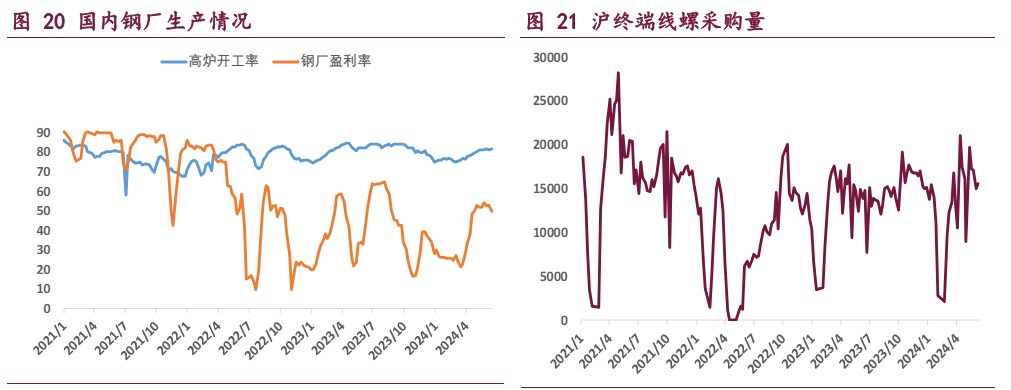

不过从实际数据来看,截至 6 月 14 日当周,全样本焦化厂焦炭日均产量 114.15 万吨,周环比增 0.12 万吨;全国 247 家钢厂铁水日均产量 239.31 万吨,周环比增 3.56 万吨,焦炭需求高位继续改善,可见焦炭短期内基本面矛盾并不突出。

综上,随着焦煤增产预期和铁水见顶预期逐渐释放,市场看空情绪趋于缓和,考虑到山西本轮三超整顿较为彻底,6 月全国安全生产月期间焦煤增产缓慢,以及短期内黑色终端需求韧性尚可,焦炭期货进一步下行阻力较大,可关注回调做多机会。

【焦煤】

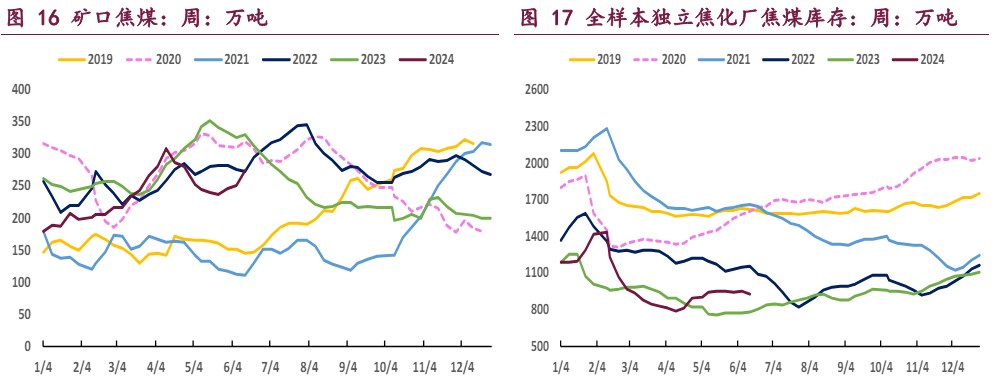

截至 6 月中旬,国内焦煤产量恢复缓慢,供应端压力并未兑现。与此同时,焦炭 50~55 元/吨降价落地后,焦企利润虽有所收缩,但仍留有一定余地,国内焦炭产量预计仍能维持高位运行,因此焦煤供需两端暂时企稳,基本面矛盾并不突出。

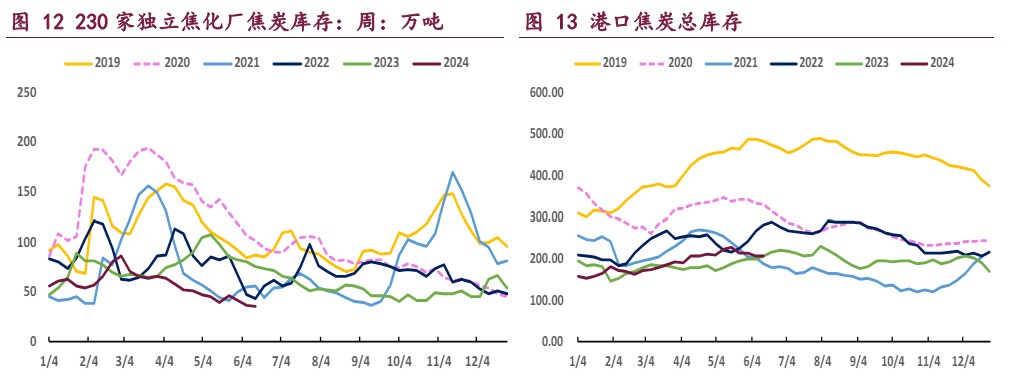

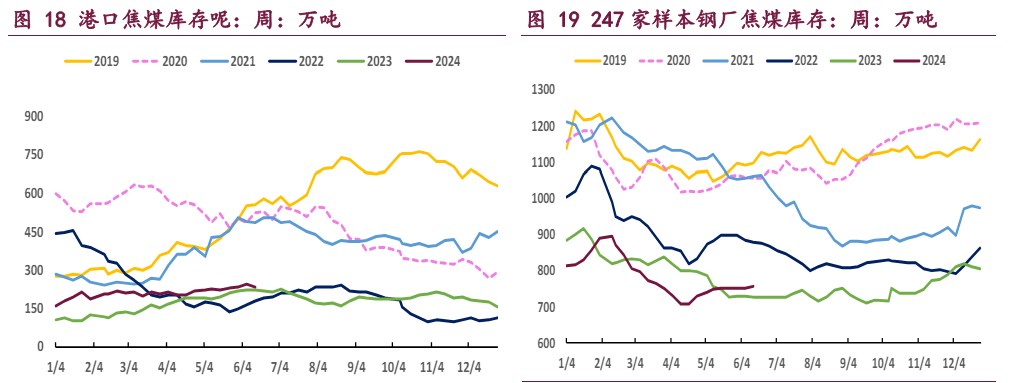

值得注意的是,由于近年来钢厂对焦炭采取的低库存策略,当前产业链焦炭库存处于近年同期最低水平,焦化行业议价能力有一定好转,在负反馈到来前,有利于焦煤需求维持平稳。从基本面数据来看,截至 6 月 14 日当周, 523 家炼焦煤矿精煤日产 75.9 万吨,周环比增 0.7 万吨;全样本焦化厂焦炭日均产量 114.15 万吨,周环比增 0.12 万吨。

整体来看,焦煤供需格局变化不大,随着期货逐渐回调以及看空情绪的不断释放,市场多空博弈增加,焦煤期货进一步下行的空间有限,建议关注回调做多机会,风险在于安监政策超预期放松。

一 产业资讯

(1)海关总署:5 月中国进口煤及褐煤 4382 万吨,同比增 10.7%

海关总署最新数据显示,2024 年 5 月,中国出口煤及褐煤 31 万吨,同比下降 16.0%;1-5 月累计出口 225 万吨,同比增长 40.3%。5 月,中国出口焦炭及半焦炭 66 万吨,同比下降 6.5%;1-5 月累计出口 400 万吨,同比增长 18.0%。5 月,中国进口煤及褐煤 4382 万吨,同比增长 10.7%;1-5 月累计进口 20497 万吨,同比增长 12.6%。

(2)海关总署:5 月中国汽车出口量出炉,同比增 29.8%

海关总署最新数据显示,2024 年 5 月中国出口汽车 57 万辆 ,同比增长 29.8%; 1-5 月累计出口汽车 245 万辆,同比增长 26.8%。5 月中国进口汽车 6 万辆,同比增长 7.3%;1-5 月累计进口汽车 27 万辆,同比下降 4.5%。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

焦炭:焦炭现货 50~55 元/吨降价于 6 月 15 日开始执行,本轮调降虽有波折,但最终落地,本质上反映出焦化和钢铁行业之间的强弱关系。受焦化产能过剩、以及集中度等因素影响,焦化企业议价能力偏弱,近几年始终维持微利甚至亏损状态。

从产业氛围来看,由于山西焦煤增产以及铁水产量见顶等利空因素压制,焦炭基本面预期转弱,叠加 5 月中旬政策端利好兑现,宏观资金继续上推价格的动力趋弱,带动黑色商品期货价格从 5 月下旬开始向下调整,并将压力传导至现货端。

不过从实际数据来看,截至 6 月 14 日当周,全样本焦化厂焦炭日均产量 114.15 万吨,周环比增 0.12 万吨;全国 247 家钢厂铁水日均产量 239.31 万吨,周环比增 3.56 万吨,焦炭需求高位继续改善,可见焦炭短期内基本面矛盾并不突出。

综上,随着焦煤增产预期和铁水见顶预期逐渐释放,市场看空情绪趋于缓和,考虑到山西本轮三超整顿较为彻底,6 月全国安全生产月期间焦煤增产缓慢,以及短期内黑色终端需求韧性尚可,焦炭期货进一步下行阻力较大,可关注回调做多机会。

焦煤:截至 6 月中旬,国内焦煤产量恢复缓慢,供应端压力并未兑现。与此同时,焦炭 50~55 元/吨降价落地后,焦企利润虽有所收缩,但仍留有一定余地,国内焦炭产量预计仍能维持高位运行,因此焦煤供需两端暂时企稳,基本面矛盾并不突出。

值得注意的是,由于近年来钢厂对焦炭采取的低库存策略,当前产业链焦炭库存处于近年同期最低水平,焦化行业议价能力有一定好转,在负反馈到来前,有利于焦煤需求维持平稳。从基本面数据来看,截至 6 月 14 日当周,523 家炼焦煤矿精煤日产 75.9 万吨,周环比增 0.7 万吨;全样本焦化厂焦炭日均产量 114.15 万吨,周环比增 0.12 万吨。

整体来看,焦煤供需格局变化不大,随着期货逐渐回调以及看空情绪的不断释放,市场多空博弈增加,焦煤期货进一步下行的空间有限,建议关注回调做多机会,风险在于安监政策超预期放松。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239