行情复盘

7月9日,螺纹钢期货主力合约收跌0.51%至3515.0元。

资金流向

7月9日收盘,螺纹钢期货资金整体流出336.52万元。

背景分析

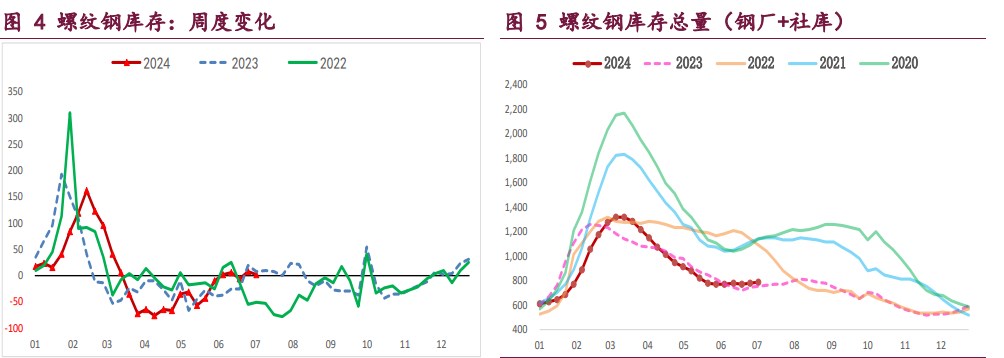

供需格局依然疲弱,库存延续累库态势,短流程钢厂开始减产,螺纹周产量环比降 8.01 万吨,供应再度收缩,但考虑到品种吨钢利润尚存,长流程钢厂生产相对平稳,供应收缩空间不大,利好效应不强。

后市展望

螺纹供应再度收缩,但利好效应有限,相反需求表现较为疲弱,基本面延续季节性弱势,钢价继续承压运行,相对利好则是重大会议临近国内政策利好预期易发酵,弱现实逻辑主导下钢价延续偏弱震荡运行,关注政策端变化情况。

研报正文

核心观点

【螺纹钢】

主力期价弱势震荡,录得 0.51%日跌幅,量缩仓增。现阶段,螺纹供应再度收缩,但利好效应有限,相反需求表现较为疲弱,基本面延续季节性弱势,钢价继续承压运行,相对利好则是重大会议临近国内政策利好预期易发酵,弱现实逻辑主导下钢价延续偏弱震荡运行,关注政策端变化情况。

【热轧卷板】

主力期价震荡下行,录得 0.62%日跌幅,量缩仓增。目前来看,高供应下需求走弱引发热卷供需矛盾激化,卷价继续承压运行,且产业担忧在加剧,品种强弱或迎来切换,重点关注出口政策变化情况。

【铁矿石】

主力期价低位震荡,录得 0.48%日跌幅,量仓收缩。现阶段,矿石需求存触顶担忧,高供应、高库存局面下矿石基本面未有实质性改善,矿价继续承压运行,相对利好则是国内政策利好预期,多空因素博弈下预计矿价延续低位宽幅震荡,重点关注成材端表现情况。

一 产业动态

(1)6 月中国小松挖掘机开工小时数 87.9 小时,同环比双降

小松官网公布了 2024 年 6 月小松挖掘机开工小时数数据。数据显示,2024 年 6 月,中国小松挖掘机开工小时数为 87.9 小时,同比下降 2.5%,环比下降 12.8%。2024 年 1-6 月,中国小松挖掘机开工小时数累计 486 小时,同比下降 5.1%,降幅较 1-5 月继续收窄(0.5 个百分点)。从全球其他地区来看,2024 年 6 月份,日本、欧洲、北美、印度尼西亚小松挖掘机开工小时数均同比下滑。

(2)今年上半年房企债券融资额同比下降逾 26%,三季度将迎偿债小高峰

中指院数据显示,2024 年 1-6 月,房地产行业共实现债券融资金额 2791.6 亿元,同比下降 26.9%,降幅较上年有所扩大。其中信用债规模同比下降 21.9%,海外债同比降 54.8%,ABS 下降 33.3%,海外债融资规模锐减,信用债仍为融资主力。

2024 年下半年房企尚在存续期的债券余额为 3168.4 亿元,其中信用债占比 71.7%,海外债占比 28.3%;一年内到期余额为 7205.4 亿元,其中信用债占比 69.8%,海外债占比 30.2%,境内债务偿债压力较大。此外,房企即将迎来三季度的偿债高峰,7 月、8 月单月到期余额均超 700 亿元。

(3)仅三家上市车企年度目标完成率超 4 成

乘联会发布数据显示,今年以来全国乘用车市场累计零售 984.1 万辆,同比增长 3.3%。乘联会表示,车市价格进一步下探,整体车市内卷也在进一步加剧。在上半年尤为激烈的市场竞争下,多家车企交出了“期中考试”的成绩单。据财联社记者初步统计,在 10 家 A/H 股上市车企中,仅吉利汽车、长安汽车及比亚迪完成年度目标的 40%以上,占比 30%;除小鹏汽车 18.58%的完成率外,其他六家车企的年度目标完成率均在 30%左右。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

螺纹钢:供需格局依然疲弱,库存延续累库态势,短流程钢厂开始减产,螺纹周产量环比降 8.01 万吨,供应再度收缩,但考虑到品种吨钢利润尚存,长流程钢厂生产相对平稳,供应收缩空间不大,利好效应不强。

与此同时,螺纹需求表现弱稳,周度表需环比微降 1.02 万吨,而投机需求放量带来高频每日成交提升,整体增幅有限且两者依旧是近年来同期最低,加之近期建筑工地项目资金到位不断下降,淡季螺纹需求仍易走弱,继续抑制钢价。

综上,螺纹供应再度收缩,但利好效应有限,相反需求表现较为疲弱,基本面延续季节性弱势,钢价继续承压运行,相对利好则是重大会议临近国内政策利好预期易发酵,弱现实逻辑主导下钢价延续偏弱震荡运行,关注政策端变化情况。

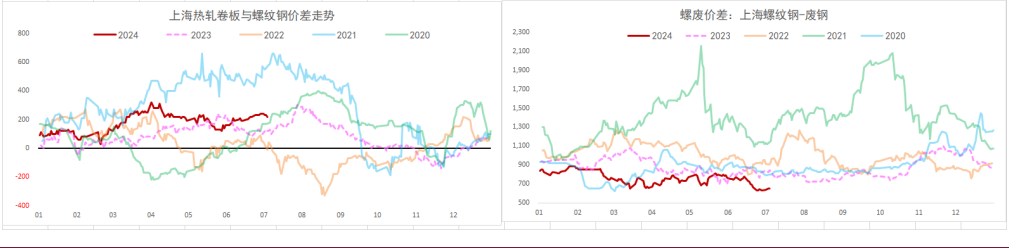

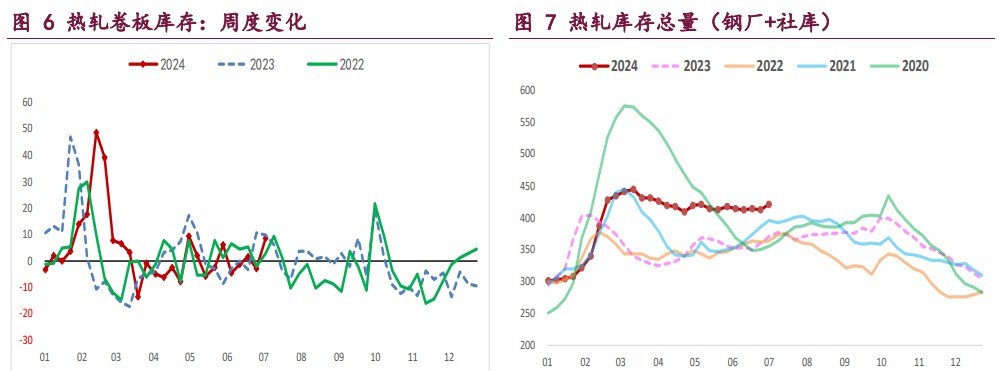

热轧卷板:供需格局有所走弱,库存再度累库,板材钢厂生产积极,周产量环比增 4.44 万吨,高位持续回升,叠加库存高企,供应压力较大。

与此同时,热卷需求持续走弱,周度表需环比降 6.96 万吨,相应的主要下游行业冷轧产量开始高位回落,其自身基本面并未改善,冷热价差不断收缩,仍易拖累热卷需求,相对利好还是出口需求,多因内需不佳倒逼出口为主,利好效应不强,且需堤防政策风险。

目前来看,高供应下需求走弱引发热卷供需矛盾激化,卷价继续承压运行,且产业担忧在加剧,品种强弱或迎来切换,重点关注出口政策变化情况。

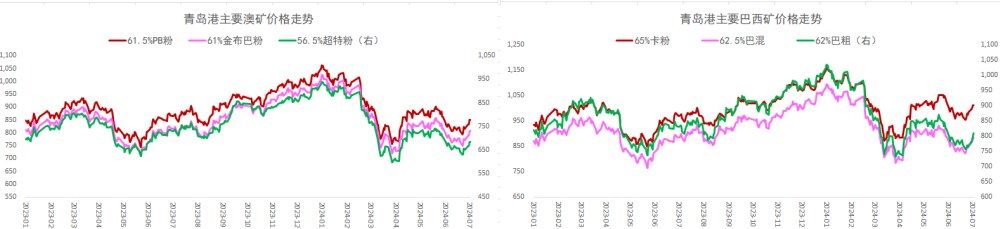

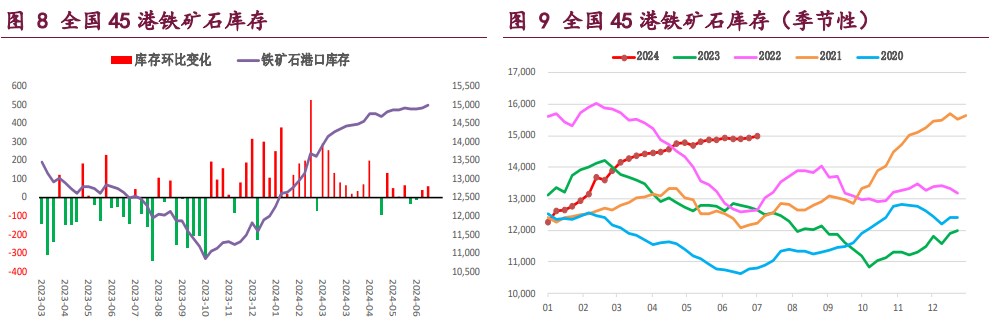

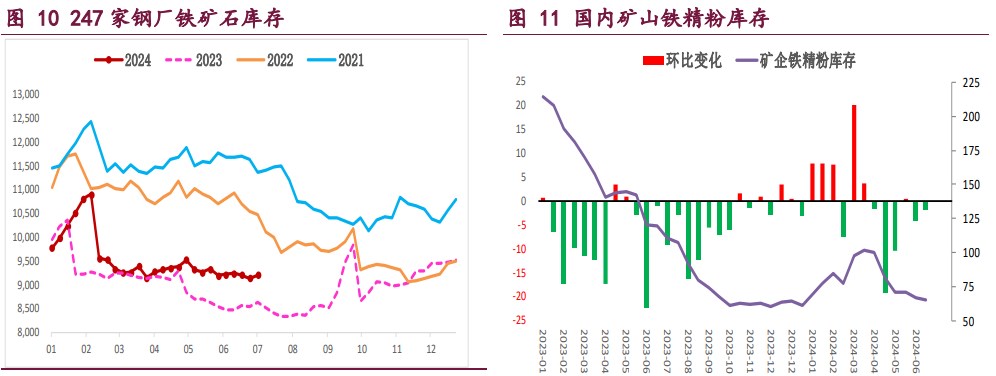

铁矿石:供需格局在走弱,库存持续增加,淡季钢厂生产弱稳,上周样本钢厂日均铁水产量和进口矿日耗环比继续下降,但整体降幅不大,继续处于年内高位,给予矿价支撑,考虑到钢市步入淡季,品种利润持续收缩以及粗钢调控政策抑制,矿石需求存触顶走弱预期,利好效应不强。

与此同时,国内港口矿石到货高位攀升,但财年末冲量结束后海外矿商发运如期大幅回落,按船期推算国内港口到货量将高位回落,相应的国内矿山生产弱稳,整体矿石供应迎来收缩,关注后续降幅情况。

目前来看,矿石需求存触顶担忧,高供应、高库存局面下矿石基本面未有实质性改善,矿价继续承压运行,相对利好则是国内政策利好预期,多空因素博弈下预计矿价延续低位宽幅震荡,重点关注成材端表现情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239