行情复盘

7月18日,焦炭期货主力合约收跌2.01%至2219.5元。

资金流向

7月18日收盘,焦炭期货资金整体流入2221.94万元。

背景分析

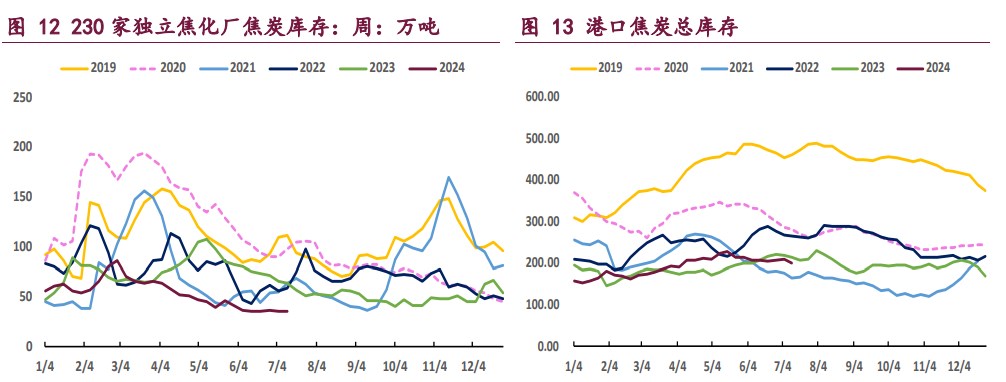

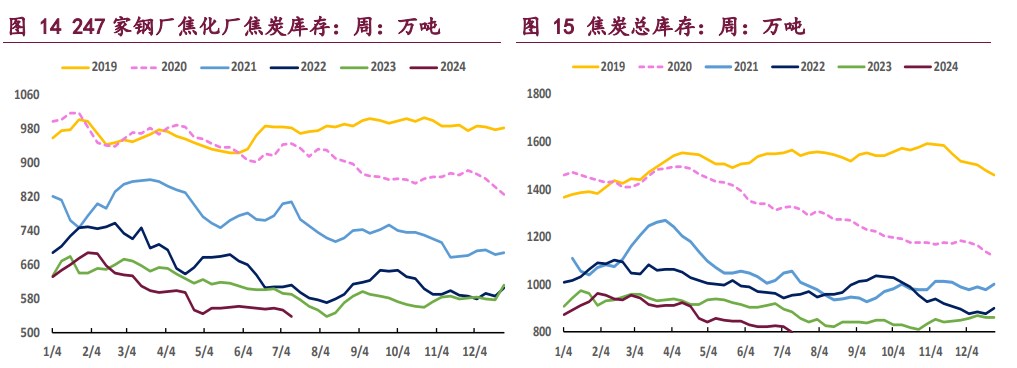

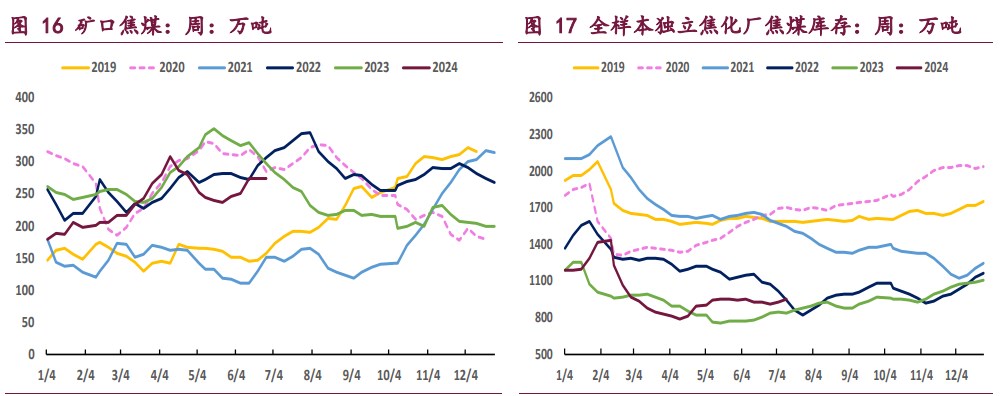

周度供需数据方面,截至 7 月 12 日当周,全样本焦化厂焦炭日均产量 116.1 万吨,周环比增 1.0 万吨;全国 247 家钢厂铁水日均产量 238.3 万吨,周环比降 1.0 万吨。

后市展望

焦炭基本面偏空,相对利好在于低库存现状以及支持政策预期,短期内焦炭主力合约宽幅震荡,建议暂时观望,关注政策端情况。

研报正文

核心观点

【焦炭】

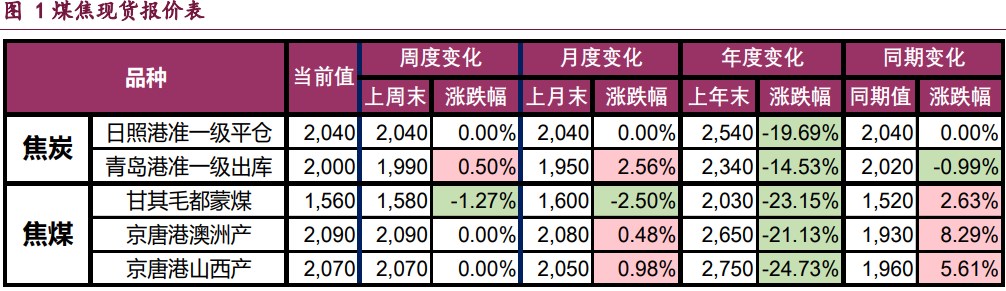

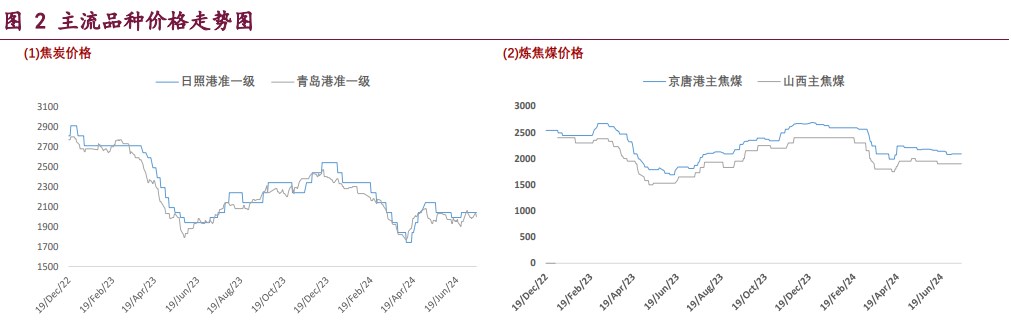

现货市场方面,现阶段焦炭产业矛盾不大,虽然部分焦企仍有提涨意愿,但受迎峰度夏施工淡季影响,成材终端需求逐渐回落,钢厂对原料涨价的容忍度不佳,焦炭现货企稳运行,目前港口准一级湿熄焦平仓价 2040 元/吨,折合期货仓单成本 2275 元/吨。在当前价格水平下,焦化厂保有一定生产利润,开工积极性尚可,焦炭产量周环比小幅提升。

与此同时,迎峰度夏期间,建材需求季节性走弱,拖累钢厂铁水产量下行,焦炭需求面临压力。另外,从成本端来看,下半年山西煤矿有增产预期,且蒙煤进口量持续释放,焦炭原材料能带来的价格支撑同样不足。

周度供需数据方面,截至 7 月 12 日当周,全样本焦化厂焦炭日均产量 116.1 万吨,周环比增 1.0 万吨;全国 247 家钢厂铁水日均产量 238.3 万吨,周环比降 1.0 万吨。

整体来看,焦炭基本面偏空,相对利好在于低库存现状以及支持政策预期,短期内焦炭主力合约宽幅震荡,建议暂时观望,关注政策端情况。

【焦煤】

受蒙古国那达慕影响,短期内蒙煤进口受阻,不过节日过后快速恢复。国内方面,本周山西省煤矿逐渐复产,炼焦煤矿精煤产量环比改善,结合目前煤炭高进口的现状,整体来看焦煤供应端仍有压力。

需求方面,焦化厂利润尚可,近几周来焦炭产量小幅回升,不过从下游钢厂角度来看,7、8 月份是传统施工淡季,成材需求季节性走弱讲压制铁水产量走低,因而市场对焦煤需求预期同样并不乐观。相对利好在于支持政策预期,7 月份国内重大会议给政策端带来不确定性,现阶段焦煤基本面压力和政策预期相互交织,焦煤主力合约宽幅震荡运行。

产业数据方面,截至 7 月 12 日当周,523 家炼焦煤矿精煤日产 77.9 万吨,周环比增 1.3 万吨/天,同比偏低 6.9 万吨/ 天;全样本焦化厂焦炭日均产量 116.1 万吨,周环比增 1.0 万吨。

综上,焦煤强预期弱现实博弈,期货维持宽幅震荡运行,建议暂时观望,若政策端对市场情绪无明显提振,后市焦煤预计仍将偏弱运行。

一 产业资讯

(1)临汾安泽市场炼焦煤价格跌 10 元/吨

7 月 18 日临汾安泽市场炼焦煤价格跌 10 元/吨,低硫主焦精煤 A9、S0.5、 V20、G85 出厂价现金含税 1910 元/吨。

(2)海关总署:上半年中国汽车出口量出炉,同比增 25.3%

海关总署最新数据显示,2024 年 6 月中国出口汽车 49 万辆 ,同比增长 18.4%; 1-6 月累计出口汽车 293 万辆,同比增长 25.3%。 6 月中国进口汽车 6 万辆,同比下降 2.4%;1-6 月累计进口汽车 33 万辆,同比下降 4.1%。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

焦炭:现货市场方面,现阶段焦炭产业矛盾不大,虽然部分焦企仍有提涨意愿,但受迎峰度夏施工淡季影响,成材终端需求逐渐回落,钢厂对原料涨价的容忍度不佳,焦炭现货企稳运行,目前港口准一级湿熄焦平仓价 2040 元/吨,折合期货仓单成本 2275 元/吨。

在当前价格水平下,焦化厂保有一定生产利润,开工积极性尚可,焦炭产量周环比小幅提升。与此同时,迎峰度夏期间,建材需求季节性走弱,拖累钢厂铁水产量下行,焦炭需求面临压力。

另外,从成本端来看,下半年山西煤矿有增产预期,且蒙煤进口量持续释放,焦炭原材料能带来的价格支撑同样不足。周度供需数据方面,截至 7 月 12 日当周,全样本焦化厂焦炭日均产量 116.1 万吨,周环比增 1.0 万吨;全国 247 家钢厂铁水日均产量 238.3 万吨,周环比降 1.0 万吨。

整体来看,焦炭基本面偏空,相对利好在于低库存现状以及支持政策预期,短期内焦炭主力合约宽幅震荡,建议暂时观望,关注政策端情况。

焦煤:受蒙古国那达慕影响,短期内蒙煤进口受阻,不过节日过后快速恢复。国内方面,本周山西省煤矿逐渐复产,炼焦煤矿精煤产量环比改善,结合目前煤炭高进口的现状,整体来看焦煤供应端仍有压力。

需求方面,焦化厂利润尚可,近几周来焦炭产量小幅回升,不过从下游钢厂角度来看,7、8 月份是传统施工淡季,成材需求季节性走弱讲压制铁水产量走低,因而市场对焦煤需求预期同样并不乐观。相对利好在于支持政策预期,7 月份国内重大会议给政策端带来不确定性,现阶段焦煤基本面压力和政策预期相互交织,焦煤主力合约宽幅震荡运行。

产业数据方面,截至 7 月 12 日当周,523 家炼焦煤矿精煤日产 77.9 万吨,周环比增 1.3 万吨/天,同比偏低 6.9 万吨/天;全样本焦化厂焦炭日均产量 116.1 万吨,周环比增 1.0 万吨。

综上,焦煤强预期弱现实博弈,期货维持宽幅震荡运行,建议暂时观望,若政策端对市场情绪无明显提振,后市焦煤预计仍将偏弱运行。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239