行情复盘

7月30日,螺纹钢期货主力合约收跌1.73%至3301.0元。

资金流向

7月30日收盘,螺纹钢期货资金整体流出607.18万元。

背景分析

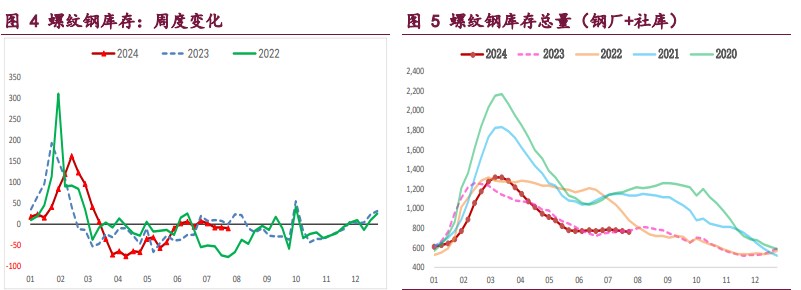

螺纹需求也在持续走弱,周度表需环比降 4.42 万吨,而高频每日成交表现更加低迷,两者依旧处于近年来同期最低,淡季需求特征明显,且考虑到工地项目并未改善,弱势需求格局延续,继续抑制钢价。

后市展望

新旧国标更替引发市场抛压担忧未退,且淡季螺纹需求表现疲弱,低供应格局下螺纹基本面并无改善,弱现实格局下钢价继续承压偏弱运行,重点关注后续钢厂减产执行情况。

研报正文

核心观点

【螺纹钢】

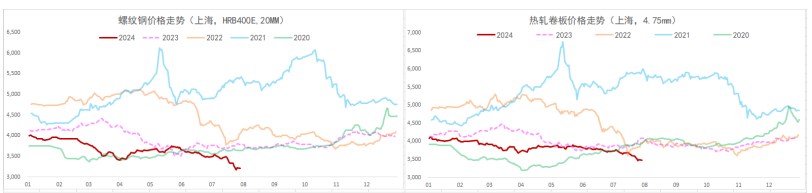

主力期价弱势下行,录得 1.73%日跌幅,量增仓缩。现阶段,新旧国标更替引发市场抛压担忧未退,且淡季螺纹需求表现疲弱,低供应格局下螺纹基本面并无改善,弱现实格局下钢价继续承压偏弱运行,重点关注后续钢厂减产执行情况。

【热轧卷板】

主力期价弱势下行,录得 2.43%日跌幅,量仓扩大。目前来看,热卷供需格局有所走弱,供应压力未见缓解,相反需求高位开始转弱,供增需弱局面基本面表现不佳,钢价继续承压运行,一旦需求加速回落则供需矛盾将激化,届时热卷价格压力凸显,重点关注需求变化情况。

【铁矿石】

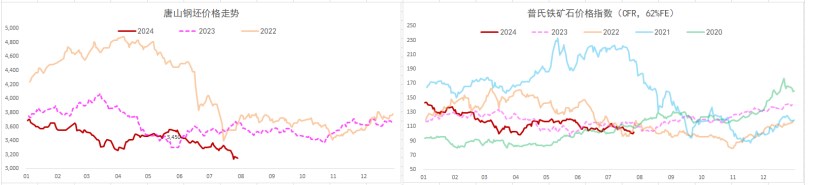

主力期价弱势下行,录得 2.77%日跌幅,量增仓缩,移仓换月将完成。现阶段,矿石需求韧性尚可,但走弱预期未退,高库存局面下矿石基本面依然疲弱,弱现实格局下矿价承压运行,短期矿价将延续偏弱运行态势,相对利好则是矿石估值相对低位,下行空间或受限,重点关注成材表现情况。

一 产业动态

(1)中共中央政治局召开会议,分析研究当前经济形势和经济工作

会议指出,宏观政策要持续用力、更加给力。要加强逆周期调节,实施好积极的财政政策和稳健的货币政策,加快全面落实已确定的政策举措,及早储备并适时推出一批增量政策举措。要加快专项债发行使用进度,用好超长期特别国债,支持国家重大战略和重点领域安全能力建设,更大力度推动大规模设备更新和大宗耐用消费品以旧换新。

要优化财政支出结构,兜牢“三保”底线。要综合运用多种货币政策工具,加大金融对实体经济的支持力度,促进社会综合融资成本稳中有降。要保持人民币汇率在合理均衡水平上的基本稳定。要切实增强宏观政策取向一致性,形成各方面共同推动高质量发展的强大合力。要继续发挥好经济大省挑大梁作用。

(2)310 艘 2683 亿元!中国造绿色船舶“遥遥领先”

根据克拉克森的最新统计数据,今年上半年全球总计 903 艘 4230 万总吨的新船订单中,多达 310 艘 1720 万总吨为替代燃料船舶,占比达到了 41%,超过去年全年的 40.4%,但低于 2022 年全年创历史纪录的 54.3%。以订单价值来计算,上半年全球新造船投资总计 803 亿美元,替代燃料船舶订单价值 370 亿美元(约合人民币 2682.91 亿元),同比上涨 16%,所占比例达到了 46.0%。

(3)贵州:到 2025 年,钢铁企业全部完成超低排放改造

坚决落实全国和全省生态环境保护大会部署,以“在生态文明建设上出新绩” 为总要求,以降低细颗粒物(PM2.5)浓度为主线,以控制工业排放和城市扬尘污染为重点,推动氮氧化物(NOx)和挥发性有机物(VOCs)减排。到 2025 年,全省 9 个中心城市环境空气质量平均优良天数比率达 98%以上,县级及以上城市环境空气质量全部达到环境空气质量二级标准,重污染天数比率为 0,NOx 和 VOCs 重点工程减排量分别达到 1.17 万吨和 0.45 万吨。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

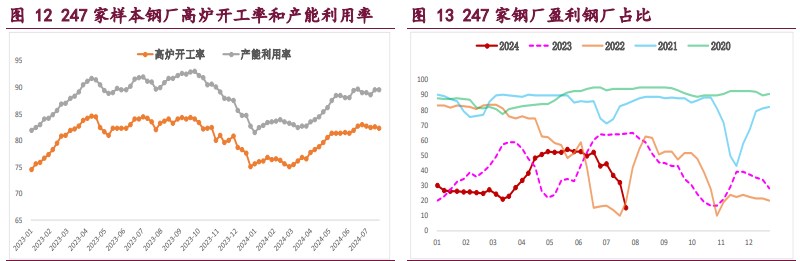

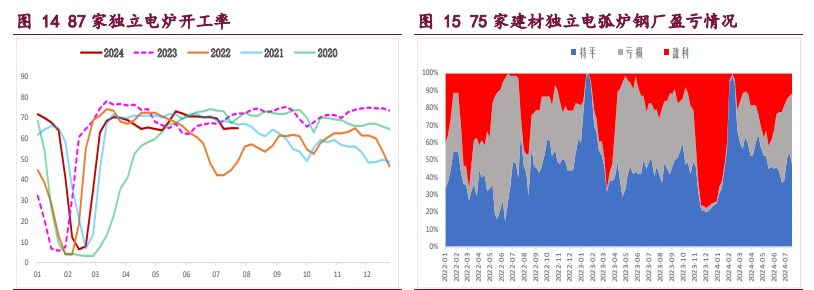

螺纹钢:供需格局并无改善,建筑钢厂减产增多,螺纹周产量环比降 6.78 万吨,供应持续收缩,且目前钢厂亏损不断加剧,减产力度在扩大,低供应格局延续,继而给予钢价支撑。

不过,螺纹需求也在持续走弱,周度表需环比降 4.42 万吨,而高频每日成交表现更加低迷,两者依旧处于近年来同期最低,淡季需求特征明显,且考虑到工地项目并未改善,弱势需求格局延续,继续抑制钢价。

目前来看,新旧国标更替引发市场抛压担忧未退,且淡季螺纹需求表现疲弱,低供应格局下螺纹基本面并无改善,弱现实格局下钢价继续承压偏弱运行,重点关注后续钢厂减产执行情况。

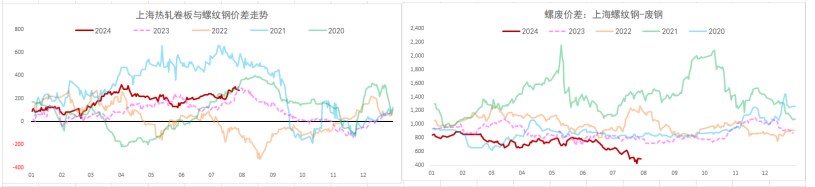

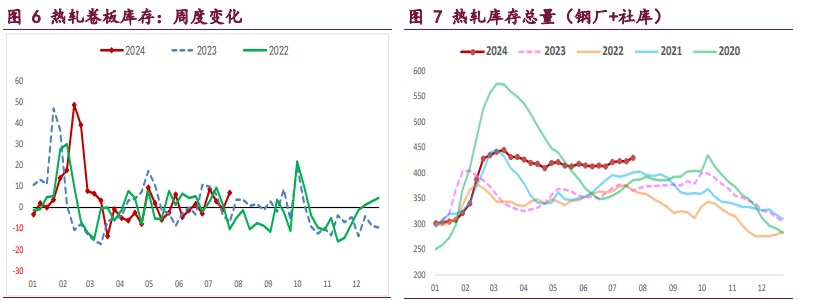

热轧卷板:供需格局迎来变化,板材钢厂生产平稳,周产量环比微增 1.19 万吨,继续处于年内高位,且高位库存再度增加,供应相对偏大,相对利好则是钢厂亏损不断加剧,减产预期增强,供应存收缩预期。

与此同时,热卷需求高位持续回落,周度表需环比降 6.75 万吨,已连续两周下降,且主要行业冷轧基本面依然疲弱,冷热价差低位运行,继续拖累热卷需求,相对利好则是出口需求,多因内需不佳倒逼出口为主,利好效应不强,谨防出口转弱带来风险。

综上,热卷供需格局有所走弱,供应压力未见缓解,相反需求高位开始转弱,供增需弱局面基本面表现不佳,钢价继续承压运行,一旦需求加速回落则供需矛盾将激化,届时热卷价格压力凸显,重点关注需求变化情况。

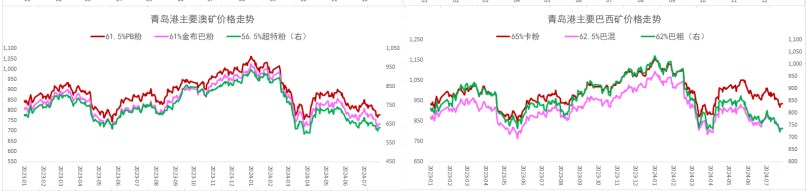

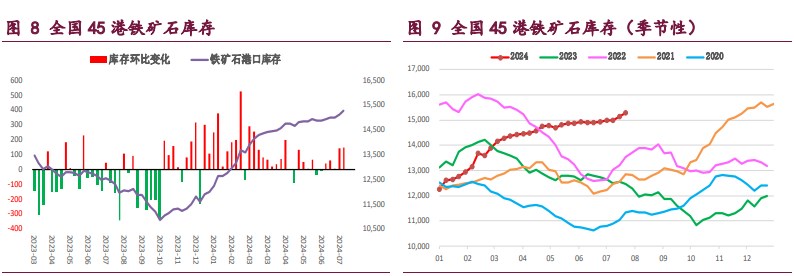

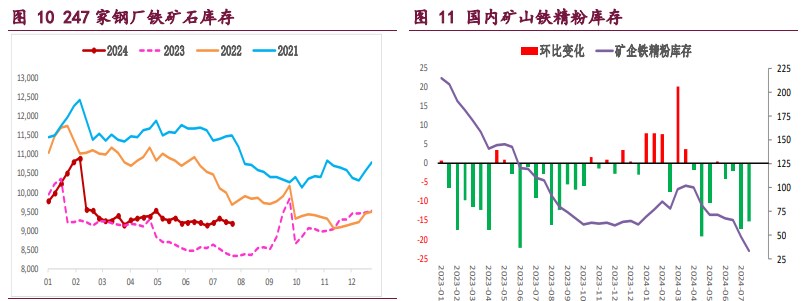

铁矿石:供需格局变化不大,亏损加剧倒逼钢厂开始减产,上周样本钢厂日均铁水产量小幅下降,而进口矿日耗则是微增,矿石终端消耗维持高位,需求韧性表现尚可,但鉴于目前钢厂大面积亏损,后续钢厂减产力度将扩大,矿石需求下行预期未退,利好效应不强。

与此同时,国内港口铁矿石到货高位回落,但矿商发运低位开始企稳,按船期推算国内港口到货量短期仍难回升,相应的国内矿山生产受限,短期矿石供应迎来收缩。

目前来看,矿石需求韧性尚可,但走弱预期未退,高库存局面下矿石基本面依然疲弱,弱现实格局下矿价承压运行,短期矿价将延续偏弱运行态势,相对利好则是矿石估值相对低位,下行空间或受限,重点关注成材表现情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239