行情复盘

8月9日,豆粕期货主力合约收涨0.03%至2991.0元。

资金流向

8月9日收盘,豆粕期货资金整体流出6226.23万元。

背景分析

美豆丰产格局持续明朗,美国中西部地区的降雨改善,缓解此前市场对炎热干燥天气的担忧,提振大豆产量前景。

后市展望

现货市场压力仍在持续释放,令豆粕期价的反弹缺乏可持续性,在供应压力持续释放和基差回归压力影响下,豆粕期价继续维持弱势下行。

研报正文

核心观点

8 月 9 日,豆类油脂期价整体窄幅波动。豆一期价窄幅波动,期价运行在 5 日和 10 日均线之间,资金变化不大;豆二期价震荡偏强,期价重返 5 日均线,资金变化不大;豆粕期价震荡偏强,期价承压于 5 日均线压力,近月继续大幅减仓移仓远月;菜粕期价震荡偏弱,期价承压于 5 日均线压力,伴随大幅减仓 7 万手。

油脂期价震荡偏强,豆油期价震荡偏强,重返 5 日均线上方,伴随减仓 2.1 万手;棕榈油期价涨幅超 1%,期价重返 5 日均线,承压于 60 日均线,近月减仓 4.2 万手;菜籽油期价涨幅超 1%,期价重返 5 日均线,伴随减仓 1.4 万手。

豆类来看,美豆丰产格局持续明朗,美国中西部地区的降雨改善,缓解此前市场对炎热干燥天气的担忧,提振大豆产量前景。另外,价格反弹无望,促使美国农户积极出售陈豆库存,毕竟新豆丰收在望,留给农户出售陈粮的时间已经不多,因而任何反弹都会招致农户抛售压力。

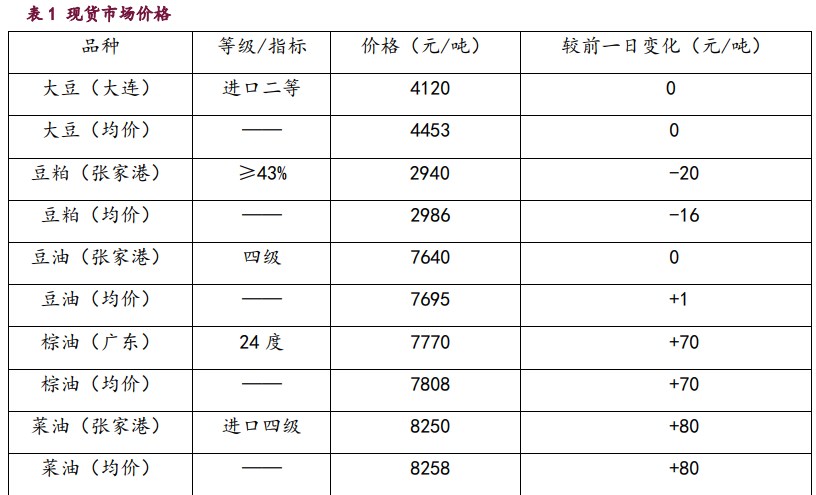

国内市场,整体来看, 7-8 月份国内进口大豆到港压力最大,9-10 月份到货量将逐月下滑,但国内整体的供需格局仍将持续宽松。近期上游油厂胀库依然较为突出,而贸易商卖货积极性较高,下游需求又整体表现较差,除受到催提影响之外,多数买货积极性并不高。

由于供应量的增加和需求的相对疲软,国内豆粕市场面临着持续累库压力,这直接导致了现货价格的下跌和基差的弱势运行。随着 2409 合约逐渐临近交割月,基差回归需求继续施压豆粕期货价格表现。现货市场压力仍在持续释放,令豆粕期价的反弹缺乏可持续性,在供应压力持续释放和基差回归压力影响下,豆粕期价继续维持弱势下行。

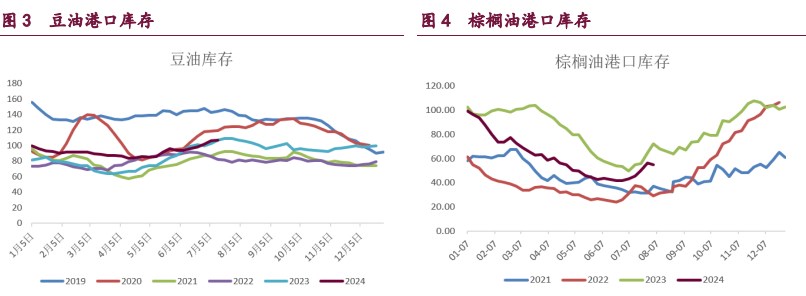

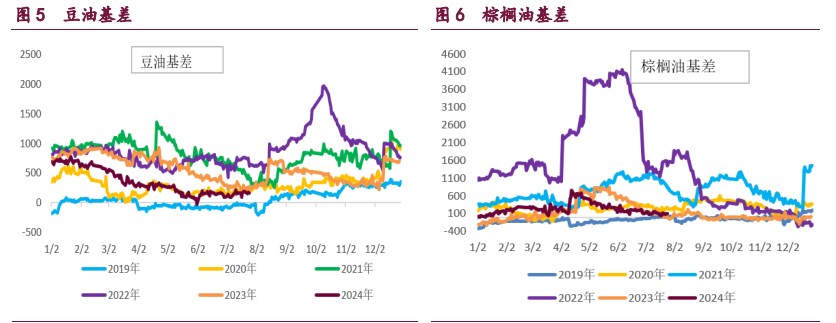

油脂市场,油脂期价明显转弱。目前东南亚棕榈油产量增加,出口需求能否持续保持强劲有待观察。MPOB 报告前的预估为产量预计仍然是环比增加,由于出口需求好,预计库存是环比去化或者小幅增加的态势,报告前预估偏多。

国内进口利润倒挂将制约进口棕榈油的总量规模。随着前期买船到港,棕榈油终端需求维持清淡,库存也存在低位回升预期,低库存对棕榈油价格的支撑明显减弱。在豆棕价差持续走缩之后,豆油的性价比优势得到凸显,后期豆油对棕榈油的替代需求逐渐显现,也将挤占棕榈油的需求。短期市场情绪转弱,盘面缺乏持续驱动,棕榈油期价继续跟随国际油脂市场的脚步,同时在国内库存面临修复和需求可能被豆油等其他替代油脂挤占的背景下,棕榈油期价承压转弱。

1. 产业动态

1)美国国家气象局气候预测中心(CPC)周四称,ENSO 中性天气将在未来几个月持续。拉尼娜现象有望在 9 月至 11 月期间出现(可能性为 66%),并将持续到 2024-25 北半球冬季(11 月至 1 月期间的几率为 74%)。作为对比,上月 CPC 预测拉尼娜在 8 月到 10 月期间出现的几率为 70%,在 11 月至 1 月期间出现的几率为 79%。

CPC 在月度报告里表示,7 月份期间 ENSO 持续保持中性,赤道太平洋大部分地区的海面水温接近平均水平。所谓 ENSO 中性,指既不存在厄尔尼诺也不存在拉尼娜现象的时期。厄尔尼诺是东太平洋和中太平洋表面水温自然变暖,而拉尼娜的特点是赤道太平洋地区的气温较低。

CPC 的预测小组表示,2024 年 8 月至 10 月期间,ENSO 保持中性和出现拉尼娜现象的可能性几乎相等,9 月至 11 月出现拉尼娜现象的可能性更高。尽管海面水温变冷的速度比之前预期要慢,但是海面以下水温低于平均水平,仍然有利于未来几个月出现拉尼娜现象的发展。

2)美国农业部将在下周一(北京时间周二凌晨)发布 8 月份供需报告。一项调查显示,分析师们预计美国大豆库存可能上调,主要因为美国大豆出口需求迟缓的影响。基于 19 家机构参与的调查,分析师们预计 2024/25 年度美国大豆期末库存将会调高 3000 万蒲式耳,达到 4.65 亿蒲,高于上月预测的 4.35 亿蒲,预测范围从 3.8 亿到 5.55 亿蒲。在 19 家机构中,只有两家机构预测库存不变,4 家机构预测库存下调,13 家机构预测库存上调,其中上调幅度最多的是 ADM 投资服务公司(5.55 亿蒲)。

就陈豆而言,分析师们平均预期 2023/24 年度(9 月至 8 月)美国大豆期末库存将会调高到 3.49 亿蒲,高于 7 月份美国农业部预测的 3.45 亿蒲。分析师的预测区间从 3.41 到 3.65 亿蒲。在参与调查的 19 家机构中,11 家机构预测美国陈豆期末库存将维持不变,一家机构(CHS)预测库存下调(3.41 亿蒲),包括 ADM 投资服务和 StoneX 在内的六家公司预测库存上调,其中 ADM 投资服务预测值最高(3.65)。 3)美国干旱监测周报(U.S.DroughtMonitor)显示,上周衡量美国大陆地区干旱程度以及面积的指数继续上升。其中美国平原所有州的旱情有所加重,中西部大部分地区干旱有所缓解。

截至 2024 年 8 月 6 日,衡量全美干旱严重程度以及覆盖面积的指数(DSCI)为 82,一周前是 76,去年同期 96(图 2)。干旱地区人口 3909 万,上周 4337 万。 印第安纳州、俄亥俄州和肯塔基州东部地区的旱情改善,因为本周出现 1 到 4 英寸降雨。过去 30 天,明尼苏达州中部、衣阿华州东南部、威斯康星州南部和中部、伊利诺伊州、印第安纳州和肯塔基州的降雨量远高于正常水平。

截至 8 月 4 日,中西部各州表层土壤水分短缺至非常短缺的百分比为:明尼苏达 7%、衣阿华 13%、密苏里 19%、威斯康星 6%、伊利诺伊 8%、密歇根 25%、印第安纳 21%、肯塔基 17%,俄亥俄 45%。 本周中西部平均气温偏高,比正常高出 2 到 8 华氏度不等,密歇根州异常值最大。

4)美国农业部周度出口销售报告显示,截至 2023/24 年度第 50 周,美国对中国(大陆)大豆出口销售总量同比降低 21.4%,一周前的降幅为 21.8%。截止到 2024 年 8 月 1 日,2023/24 年度(始于 9 月 1 日)美国对中国(大陆地区)大豆出口总量约为 2392 万吨,去年同期为 3113 万吨。当周美国对中国装运 1.2 万吨大豆,前一周装运 0.3 万吨。

迄今美国对中国已销售但未装船的 2023/24 年度大豆数量约为 63 万吨,高于去年同期的 11 万吨。2023/24 年度迄今,美国对华大豆销售总量(已经装船和尚未装船的销售量)为 2455 万吨,同比减少 21.4%,上周是同比降低 21.8%。2023/24 年度迄今美国大豆销售总量为4578万吨,比去年同期降低13.8%,上周是同比降低13.7%。

5)美国农业部发布的灾害评估报告显示,6 月底的强降雨对中西部农田造成的损害轻微。美国农业部全国农业统计局灾害监测小组评估了 6 月 20 日到 22 日期间遭受强降雨的衣阿华西北部、明尼苏达西南部和南达科他州东南部等农田的受灾情况。

报告显示仅有 46,000 英亩大豆和 70,000 英亩玉米和受到影响。其他受到影响的作物面积包括 207 英亩冬小麦和 57 英亩春小麦。

6)阿根廷港口和海事活动商会(CAPyM)周四表示,油籽工人罢工导致 36 艘船只的谷物装载延误。周二,代表阿根廷油籽行业工人的两个工会发起全国罢工,因为未能就提高工资和资方达成协议。工会要求根据工资涨幅高于通胀率。自阿根廷总统米莱去年 12 月上任以来,物价上涨速度略有放缓,但是官方数据显示,今年上半年的累计通胀率仍高达 79%。

7)罗萨里奥谷物交易所的一份报告显示,今年第二季度(4 月到 6 月)阿根廷进口 220 万吨大豆,CIF 成本为 9.8 亿美元。巴拉圭是主要供应国,占到阿根廷大豆进口的 95%。罗萨里奥谷物交易所强调,进口量相当于阿根廷大豆压榨量的 20%,创下历史同期最高纪录。分析师称,阿根廷大豆进口增长的原因在于本国农户大豆销售量减少,而豆粕需求增加。上个年度的严重干旱导致阿根廷大豆产量减半。尽管如此,今年 4 月至 6 月期间,阿根廷仍出口了 1320 万吨大豆、豆粕和豆油,为 2020 年以来的最高水平。

8)美国农业部出口销售报告显示,截至 8 月 1 日当周,美国对中国(仅指大陆)销售 53.45 万吨大豆,其中 13.45 万吨计划本月装运,40 万吨将在 9 月 1 日开始的 2024/25 年度交货。作为对比,上周美国对中国销售 1 万吨新豆,陈豆销售量减少了 0.5 万吨。美国对中国的其他农产品出口销售情况包括,截至 8 月 1 日当周,美国对中国销售 6.3 万吨新季高粱,当周对中国装运 16.6 万吨高粱。

9)阿根廷农业部的统计数据显示,7 月份最后一周阿根廷农户销售大豆的步伐有所加快。阿根廷农业部称,截至 7 月 31 日,阿根廷农户预售 2,459 万吨 2023/24 年度大豆,比一周前高出 47 万吨,去年同期 1,161 万吨。作为对比,之前一周销售 55 万吨。阿根廷农户还预售 52 万吨 2024/25 年度大豆,比一周前高出 6 万吨,低于去年同期的 62 万吨。

作为对比,上周销售 6 万吨。这些大豆将在今年晚些时候播种。阿根廷农户销售 2,098 万吨 2022/23 年度大豆,比一周前增加 1 万吨,去年同期 3,689 万吨。作为对比,之前一周销售 3 万吨。7 月最后一周阿根廷官方汇率和平行汇率的价差缩窄。截至 7 月 31 日,阿根廷官方汇率和平行汇率之差高达 427 比索,一周前 510 比索; 6 月底为 440 比索,5 月底 315 比索,4 月底 156 比索,3 月底 137 比索,2 月底 171 比索,1 月底 344 比索。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239