行情复盘

8月13日,螺纹钢期货主力合约收跌1.95%至3173.0元。

资金流向

8月13日收盘,螺纹钢期货资金整体流出2.55亿元。

背景分析

螺纹钢需求弱势局面未变,周度表需环比降 24.86 万吨,高频每日成交延续低迷,双双处于近年来同期最低,淡季需求弱势明显,且目前建筑工地资金到位情况未见好转,短期需求仍无改善迹象,需求弱势局面将维持,继而抑制钢价走势。

后市展望

螺纹供需双弱局面未变,供应大幅收缩且降至极低水平,但疲弱需求局面下螺纹基本面并未好转,叠加钢厂减产引发负反馈,成本下行同样拖累钢价,弱现实主导下短期钢价延续弱势运行态势,重点关注下游需求何时能迎来边际改善。

研报正文

核心观点

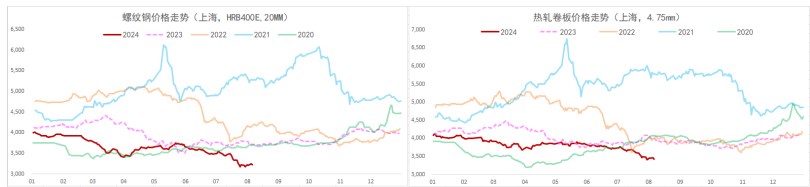

【螺纹钢】

主力期价弱势下行,录得 1.95%日跌幅,量增仓缩。现阶段,螺纹供需双弱局面未变,供应虽大幅收缩并降至极低水平,但疲弱需求局面下螺纹基本面并无好转,叠加钢厂减产引发负反馈,成本下行也拖累钢价,弱现实逻辑主导下钢价延续弱势运行态势,重点关注下游需求何时边际改善。

【热轧卷板】

主力期价弱势下行,录得 1.62%日跌幅,量增仓缩。目前来看,热卷供应迎来收缩,但需求同样走弱,供需双减格局下热卷基本面依然疲弱,库存持续增加,叠加减产引发负反馈,成本下行拖累价格,弱现实逻辑主导下热卷价格仍将承压运行,未来破局有待板材钢厂持续减产,重点关注库存何时去化。

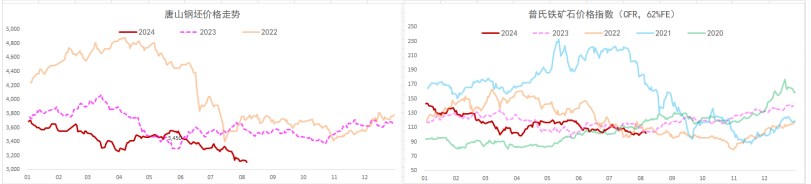

【铁矿石】

主力期价震荡运行,录得 0.00%日跌幅,量增仓稳。现阶段,铁矿石供应收缩有限,相反需求在持续走弱,高库存局面下铁矿石基本面表现疲弱,矿价继续承压运行,相对利好则是估值处于相对低位,下行空间受限,多空因素博弈预计矿价走势转为低位震荡,重点关注成材价格表现。

一 产业动态

(1)央行新增支农支小再贷款额度 1000 亿元支持 12 省(区、市)防汛抗洪救灾及灾后重建

据央行网站消息,为深入贯彻落实习近平总书记关于防汛抗洪救灾工作的重要指示批示精神和党中央、国务院决策部署,做好金融支持防汛抗洪救灾及灾后重建工作,中国人民银行决定新增重庆、福建、广东、广西、河南、黑龙江、湖南、吉林、江西、辽宁、陕西、四川 12 省(区、市)支农支小再贷款额度 1000 亿元,支持受灾严重地区防汛抗洪救灾及灾后重建工作,加大对受灾地区的经营主体特别是小微企业、个体工商户,以及农业、养殖企业和农户的信贷支持。

(2)Mysteel 周报:10 大城市新房成交同比下降 9.8%

上周(8 月 5 日-8 月 11 日),10 个重点城市新建商品房成交(签约)面积总计 153.4 万平方米,环比下降 21%,同比下降 9.8%。同期,10 个重点城市二手房成交(签约)面积总计 156.31 万平方米,环比下降 0.04%,同比增长 18.5%。

从成交(签约)面积来看,上周,北京、深圳及苏州 3 城成交(签约)面积环比增长,环比增幅分别为 8.3%、18%和 22.8%。其他 7 个重点城市成交(签约)面积呈环比下降趋势,其中杭州成交面积为 6.88 万平方米,环比降 72.4%。

(3)Mysteel:建筑钢材钢厂检修规模扩大至 79 家 影响产量超 581 万吨

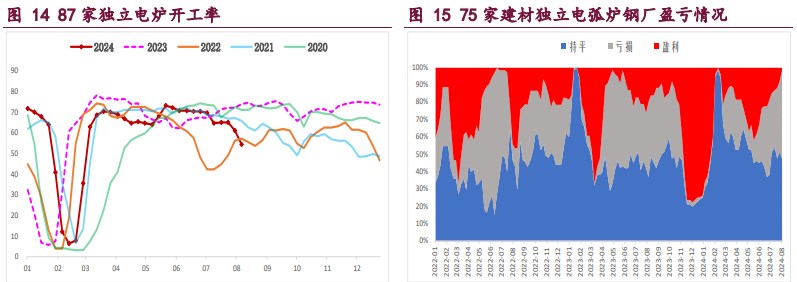

自七月份以来,钢材市场需求进入淡季行情,叠加老国标出清压力增大,价格持续承压,导致钢厂盈利进一步收窄。7 月底开始,钢厂集中进行减产检修。8 月开始,检修规模进一步扩大。据 Mysteel 不完全统计,截至 8 月 12 日(持续更新),共有 79 家钢厂相继启动了检修计划,初步计算,减产检修共计影响建筑钢材产量约 581 万吨。与上一期相比(7 月 31 日),检修钢厂增加 41 家,影响产量 246 万吨。其中,绝大部分钢厂减产检修集中在 7 月下旬至 8 月底(该时间段预计日产量下降超 12.5 万吨)。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

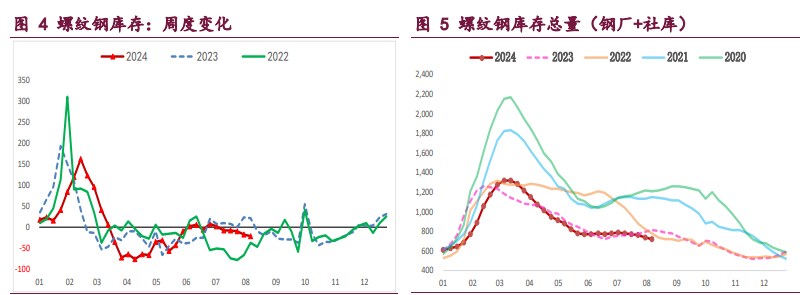

螺纹钢:供需双弱格局未变,建筑钢厂减产扩大,螺纹周产量环比再降 29.21 万吨,供应延续大幅收缩并降至极低水平,继而带来库存去化,低供应格局未变,给予钢价支撑。

不过,螺纹钢需求弱势局面未变,周度表需环比降 24.86 万吨,高频每日成交延续低迷,双双处于近年来同期最低,淡季需求弱势明显,且目前建筑工地资金到位情况未见好转,短期需求仍无改善迹象,需求弱势局面将维持,继而抑制钢价走势。

综上,螺纹供需双弱局面未变,供应大幅收缩且降至极低水平,但疲弱需求局面下螺纹基本面并未好转,叠加钢厂减产引发负反馈,成本下行同样拖累钢价,弱现实主导下短期钢价延续弱势运行态势,重点关注下游需求何时能迎来边际改善。

热轧卷板:供需格局依然疲弱,库存持续增加,板材钢厂开始减产,热卷周产量环比大降 19.89 万吨,供应迎来显著收缩,但当前库存依旧偏高,供应压力缓解有限,关注后续减产持续性。

与此同时,热卷需求同样迎来显著回落,周度表需环比降 22.79 万吨,且主要下游冷轧拖累担忧也在发酵,相对利好则是出口需求,但近期面临内外政策扰动,后续热卷需求存有隐忧。

总之,热卷供应迎来收缩,但需求同样走弱,供需双减格局下热卷基本面依然疲弱,库存持续增加,叠加减产引发负反馈,成本下行拖累价格,弱现实逻辑主导下热卷价格仍将承压运行,未来破局有待板材钢厂持续减产,重点关注库存何时去化。

铁矿石:供需弱势局面未变,钢厂减产扩大,上周样本钢厂日均铁水产量和进口矿日耗环比继续下降,且降幅扩大,矿石终端消耗大幅下行,鉴于目前钢厂大面积亏损局面未变,钢厂减产负反馈将持续,矿石需求延续弱势局面,继续抑制矿价。

与此同时,国内港口铁矿石到货再度下行,相应的矿商发运也小幅回落,但按船期推算国内港口到货量将逐步回升,海外供应收缩有限,相对利好则是国内矿山生产弱稳,矿石供应延续平稳运行。

总之,铁矿石供应收缩有限,相反需求在持续走弱,高库存局面下铁矿石基本面表现疲弱,矿价继续承压运行,相对利好则是估值处于相对低位,下行空间受限,多空因素博弈预计矿价走势转为低位震荡,重点关注成材价格表现。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239