行情复盘

8月15日,焦煤期货主力合约收涨3.52%至1367.5元。

资金流向

8月15日收盘,焦煤期货资金整体流入1.77亿元。

现货市场

临汾市安泽县低硫主焦煤报价 1750 元/吨,周环比下跌 50 元/吨;甘其毛都口岸蒙 5 原煤报价 1220 元/吨,周环比下跌 75 元/吨;迁安沙河驿蒙 5 精煤报价 1660 元/吨,周环比下跌 200 元/吨,折合期货仓单成本约 1437 元/吨。

后市展望

焦煤基本面疲弱,下游负反馈压制价格弱势运行,若政策端无新增利好,预计短期内焦煤仍将偏弱震荡运行。

研报正文

核心观点

【焦炭】

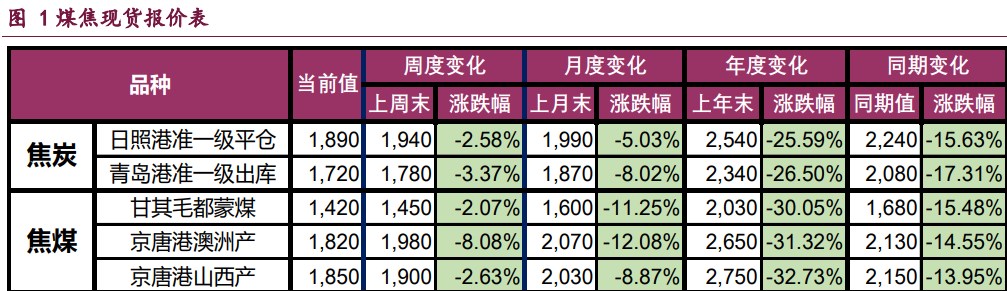

本周,钢厂在亏损下维持减产态势,并对原材料有较强的压价意愿,近日焦炭第四轮提降 50~55 元/吨落地,目前港口准一级湿熄焦出库价 1720 元/吨,折合仓单成本约 1890 元/吨。

从供需格局来看,本周焦炭供需双降,且需求减量更为明显,基本面持续偏弱,叠加上游焦煤供应有所改善,焦炭成本端同样存有压力。

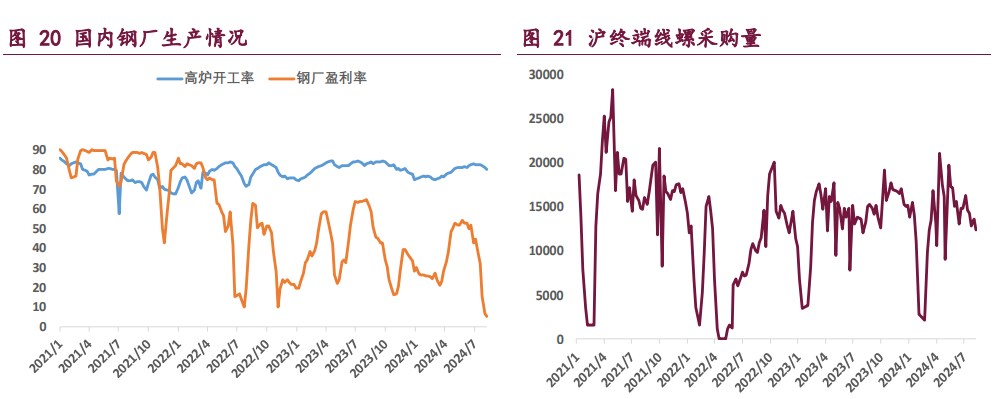

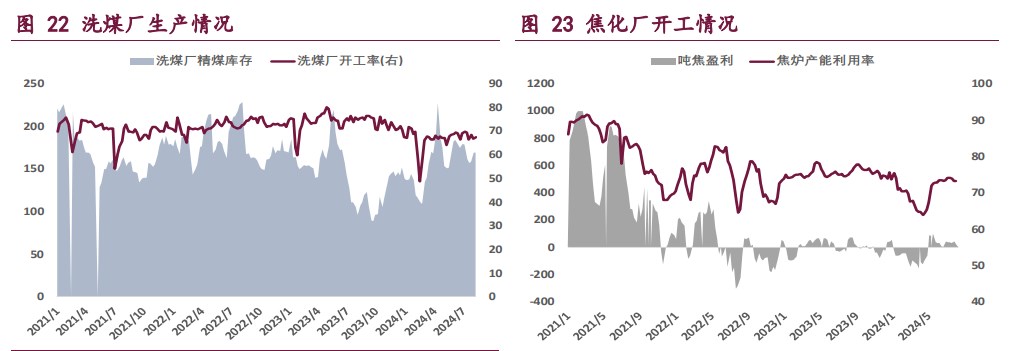

具体数据来看,根据钢联统计,截至 8 月 9 日当周,全样本焦化厂焦炭日均产量 114.7 万吨,周环比下降 0.37 万吨,焦企利润收缩带动焦炭供应边际下滑;全国 247 家钢厂铁水日均产量 231.7 万吨,周环比大幅下降 4.5 万吨,负反馈预期继续兑现,焦炭需求近 2 周内大幅走低。

综上,焦炭基本面、宏观面均较为疲弱,后续如无新增政策支持,短期内预计煤焦仍将维持偏弱运行,重点关注钢厂利润情况。

【焦煤】

随着负反馈逻辑持续发酵,焦煤现货市场氛围逐渐转弱,7 月下旬以来国内焦煤线上竞拍的流拍比例有所提升,焦煤现货价格承压趋弱。截至最新,临汾市安泽县低硫主焦煤报价 1750 元/吨,周环比下跌 50 元/吨;甘其毛都口岸蒙 5 原煤报价 1220 元/吨,周环比下跌 75 元/吨;迁安沙河驿蒙 5 精煤报价 1660 元/吨,周环比下跌 200 元 /吨,折合期货仓单成本约 1437 元/吨。

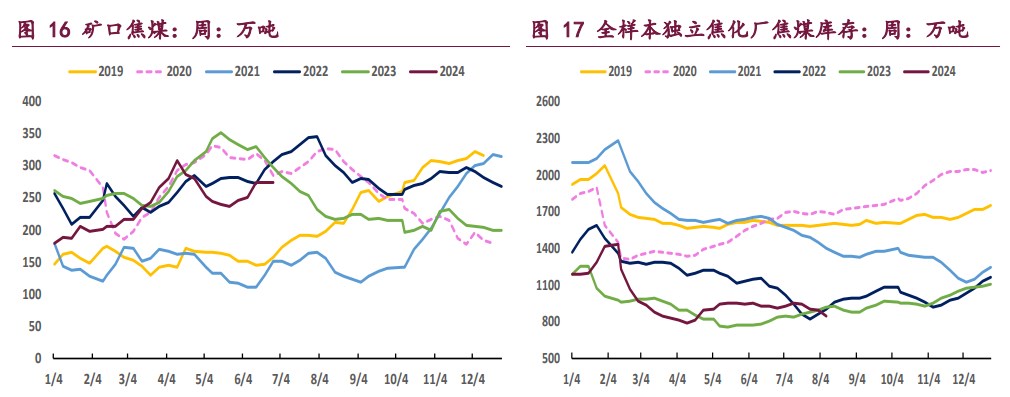

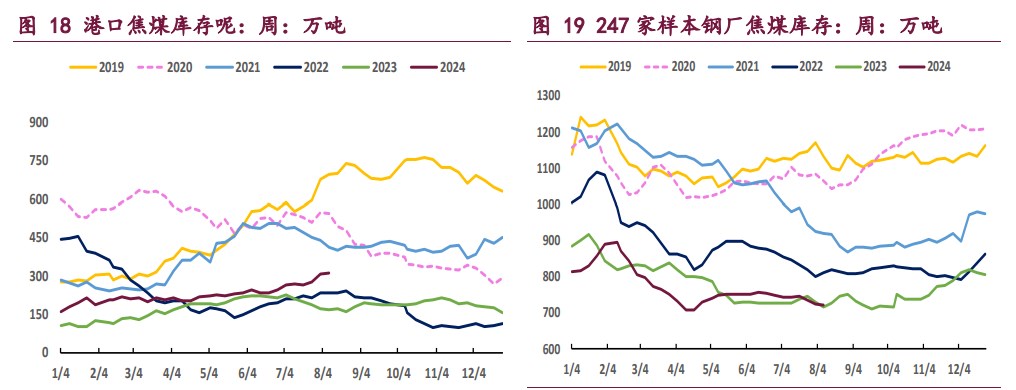

从基本面来看,焦煤维持供强需弱格局,基本面整体偏空。一方面,7 月下旬山西煤矿陆续增产,8 月煤矿产量较上半年迎来改善,同时蒙煤通关车数在那达慕大会后迅速恢复,焦煤供应维持高位。另一方面,负反馈背景下焦企利润走缩,本周焦炭供应也有小幅下降。

具体数据来看,截至 8 月 9 日,全国 523 家炼焦煤矿精煤日产 77.7 万吨,周环比增加 0.6 万吨,处在年内较高水平;全样本焦化厂焦炭日均产量 114.7 万吨,周环比减少 0.37 万吨。

总的来说,焦煤基本面疲弱,下游负反馈压制价格弱势运行,若政策端无新增利好,预计短期内焦煤仍将偏弱震荡运行。

一 产业资讯

(1)国家统计局:中国 1-7 月全国房地产开发投资同比降 10.2%

1-7 月份,全国房地产开发投资 60877 亿元,同比下降 10.2%;其中,住宅投资 46230 亿元,下降 10.6%。1-7 月份,房地产开发企业房屋施工面积 703286 万平方米,同比下降 12.1%。其中,住宅施工面积 491532 万平方米,下降 12.7%。房屋新开工面积 43733 万平方米,下降 23.2%。其中,住宅新开工面积 31684 万平方米,下降 23.7%。房屋竣工面积 30017 万平方米,下降 21.8%。其中,住宅竣工面积 21867 万平方米,下降 21.8%。

(2)国家统计局:7 月中国原煤产量 3.9 亿吨,同比增长 2.8%

原煤生产平稳增长。7 月份,规上工业原煤产量 3.9 亿吨,同比增长 2.8%,增速比 6 月份放缓 0.8 个百分点;日均产量 1259.2 万吨。进口煤炭 4621 万吨,同比增长 17.7%。1—7 月份,规上工业原煤产量 26.6 亿吨,同比下降 0.8%。进口煤炭 3.0 亿吨,同比增长 13.3%。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

焦炭:本周,钢厂在亏损下维持减产态势,并对原材料有较强的压价意愿,近日焦炭第四轮提降 50~55 元/吨落地,目前港口准一级湿熄焦出库价 1720 元/ 吨,折合仓单成本约 1890 元/吨。

从供需格局来看,本周焦炭供需双降,且需求减量更为明显,基本面持续偏弱,叠加上游焦煤供应有所改善,焦炭成本端同样存有压力。具体数据来看,根据钢联统计,截至 8 月 9 日当周,全样本焦化厂焦炭日均产量 114.7 万吨,周环比下降 0.37 万吨,焦企利润收缩带动焦炭供应边际下滑;全国 247 家钢厂铁水日均产量 231.7 万吨,周环比大幅下降 4.5 万吨,负反馈预期继续兑现,焦炭需求近 2 周内大幅走低。

综上,焦炭基本面、宏观面均较为疲弱,后续如无新增政策支持,短期内预计煤焦仍将维持偏弱运行,重点关注钢厂利润情况。

焦煤:随着负反馈逻辑持续发酵,焦煤现货市场氛围逐渐转弱,7 月下旬以来国内焦煤线上竞拍的流拍比例有所提升,焦煤现货价格承压趋弱。

截至最新,临汾市安泽县低硫主焦煤报价 1750 元/吨,周环比下跌 50 元/吨;甘其毛都口岸蒙 5 原煤报价 1220 元/吨,周环比下跌 75 元/吨;迁安沙河驿蒙 5 精煤报价 1660 元/吨,周环比下跌 200 元/吨,折合期货仓单成本约 1437 元/吨。

从基本面来看,焦煤维持供强需弱格局,基本面整体偏空。一方面,7 月下旬山西煤矿陆续增产, 8 月煤矿产量较上半年迎来改善,同时蒙煤通关车数在那达慕大会后迅速恢复,焦煤供应维持高位。另一方面,负反馈背景下焦企利润走缩,本周焦炭供应也有小幅下降。

具体数据来看,截至 8 月 9 日,全国 523 家炼焦煤矿精煤日产 77.7 万吨,周环比增加 0.6 万吨,处在年内较高水平;全样本焦化厂焦炭日均产量 114.7 万吨,周环比减少 0.37 万吨。

总的来说,焦煤基本面疲弱,下游负反馈压制价格弱势运行,若政策端无新增利好,预计短期内焦煤仍将偏弱震荡运行。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239