行情复盘

8月16日,豆粕期货主力合约收跌0.07%至2936.0元。

资金流向

8月16日收盘,豆粕期货资金整体流出8958.00万元。

期货市场

豆粕主力合约 M2501 收于 2936 元/吨,较前周跌122 元/吨,跌幅3.99%,最高价 3064 元/吨,最低价 2866 元/吨,成交量 514.9 万手,持仓量 130.9 万手,增+17.6 万手。

后市展望

国内进口大豆供给宽松,下游需求缺乏支撑,豆粕库存处于140 万吨历史高位,短期库存压力难以缓解。市重点关注大豆到港量情况、豆粕库存变化以及大豆主产区的天气情况等。

研报正文

一、行情回顾

豆粕库存创新高,期价继续偏弱运行。豆粕主力合约 M2501 收于 2936 元/吨,较前周跌122 元/吨,跌幅3.99%,最高价 3064 元/吨,最低价 2866 元/吨,成交量 514.9 万手,持仓量 130.9 万手,增+17.6 万手。

今日国内部分地区现货报价(元/吨)

基差:

二、消息面情况

1、8 月 USDA 供需报告:美国大豆产量将创下历史新高

2024/25 年度美国大豆产量、出口和期末库存均有所上调。2024/25 年度大豆产量预计为46 亿蒲,较上月上调 1.54 亿蒲,因为种植面积和单产上调。收获面积预计为 8630 万英亩,较 7 月上调100 万英亩。首次基于调查,大豆单产预测为每英亩 53.2 蒲,较上月上调 1.2 蒲。2024/25 年度大豆供应预计为49 亿蒲,较去年增加11%。由于供应上调且压榨不变,大豆出口上调 2500 万蒲,大豆期末库存预计为 5.6 亿蒲,较上月上调1.25亿蒲。

2、上周美国对中国装运约 5.8 万吨大豆,远远高于去年同期

美国农业部出口检验周报显示,上周美国对中国(大陆地区)出口的大豆数量远远高于一周前以及去年同期。

截至 2024 年 8 月 8 日的一周,美国对中国(大陆地区)装运 58,055 吨大豆,作为对比,前一周装运7,951吨大豆,2023 年同期对华装运 734 吨大豆。当周美国对华大豆出口检验量占到该周出口检验总量的17.8%,上周是3.0%,两周前是 20.3%。

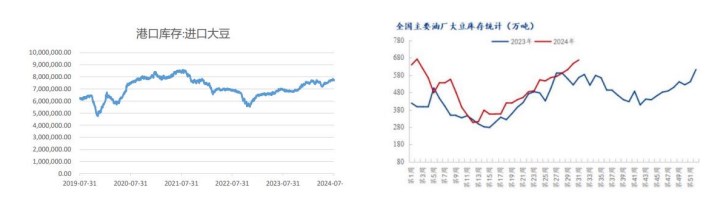

3、国粮:上周国内大豆库存继续上升 豆粕库存创历史新高

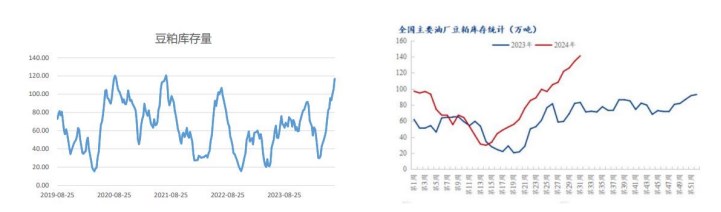

国家粮油信息中心 8 月 13 日消息: 监测显示,8 月 9 日,全国主要油厂进口大豆商业库存787万吨,周环比上升 53 万吨,月环比上升 136 万吨,同比上升 230 万吨,较过去三年均值高182 万吨,处于历史同期较高水平。 当日国内主要油厂豆粕库存 150 万吨,周环比上升 5 万吨,月环比上升26 万吨,同比上升59万吨,较过去三年均值高 63 万吨,创历史新高。

4、截至 8 月 8 日当周,美国对中国净销售 50 万吨大豆

外媒 8 月 15 日消息: 美国农业部出口销售报告显示,截至 8 月 8 日当周,美国对中国(仅指大陆)净销售约 50 万吨大豆,当前年度销售量取消了 4 万吨,2024/25 年度的销售量为 54 万吨。

作为对比,上周美国对中国销售 54 万吨大豆,其中当前年度销售量约 14 万吨,2024/25 年度销售量为40万吨。

5、NOPA 压榨报告:7 月份大豆压榨量接近 550 万短吨,高于预期

外媒 8 月 15 日消息: 美国全国油籽加工商协会(NOPA)周四发布的月报显示,7 月份大豆压榨量创下历史同期新高,高于市场预期。

NOPA 报告显示,7 月份会员企业压榨大豆 548.6 万短吨(1.82881 亿蒲),比6 月份的526.8 万短吨(1.75599亿蒲)增长 4.15%,比 2023 年 7 月的前历史峰值 520 万短吨(1.73303 亿蒲)增长5.53%。

6、上周美国大豆优良率稳定在 68%,而市场预期优良率下降

外媒 8 月 13 日消息: 美国农业部发布的全国作物进展周报显示,美国大豆优良率保持稳定,而分析师们预期下降 1 个百分点。

在占到全国大豆播种面积 96%的 18 个州,截至 8 月 14 日(周日),美国大豆进入扬花期的比例为91%,五年均值 90%。结荚率为 72%,五年均值 70%。 优良率为 68%,和一周前持平,去年同期59%。

7、官方统计:8 月份迄今巴西大豆出口量同比减少 6.6%

外媒 8 月 13 日消息:巴西外贸秘书处的数据显示,2024 年 8 月 1 至 9 日,巴西大豆出口量为238.3万吨,而去年 8 月份全月出口量为 838.7 万吨。 8 月份迄今的日均大豆出口量为 340,495 吨,比去年同期减少6.6%。

三、基本面情况

1、压榨量及开机率方面

根据 Mysteel 农产品对全国动态全样本油厂的调查情况显示,第 31 周(7 月27 日至8 月2日)油厂大豆实际压榨量为 207.4 万吨,开机率为 59%;较预估低 8.56 万吨。 预计第32 周(8 月3 日至8月9日)国内油厂开机率小幅下降,油厂大豆压榨量 预计 202.53 万吨,开机率为 58%。

2、大豆进口方面

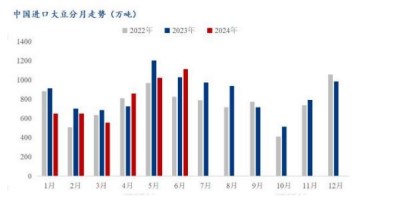

据海关统计,2024 年 6 月,中国进口大豆 1111.4 万吨;上半年,中国进口大豆4848.1 万吨,减少2.2%,每吨 3691.4 元,下跌 15.8%。

3、大豆、豆粕库存情况

1)截至 2024 年 8 月 2 日(第 31 周),大豆库存 667.2 万吨,较上周增加 20.54 万吨,增幅3.18%,同比去年增加 101.39 万吨,增幅 17.92%

(2)截至 2024 年 8 月 2 日(第 31 周),豆粕库存 134.59 万吨,较上周增加8.53 万吨,增幅6.77%,同比去年增加 52.57 万吨,增幅 64.09%;

4、大豆进口成本

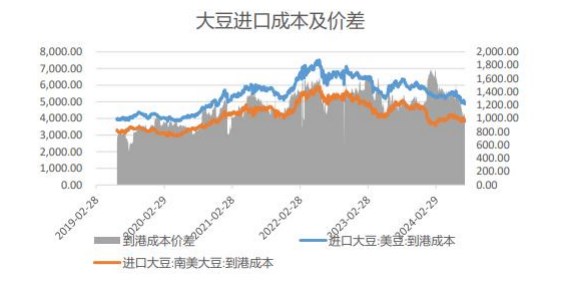

截至 8 月 8 日,美国大豆到港成本为 4760.27 元/吨,周环比下跌 104.03 元/吨;南美大豆到港成本为3809.14元/吨,周环比下跌 69.44 元/吨;二者的到港成本价差为 951.13 元/吨,周环比下降83.9 元/吨。

四、综述

国际市场,受美国农业部调高美豆产量影响,CBOT 大豆期货维持偏弱状态,周四公布的美豆出口销售数据好于预期为市场提供支撑,美豆丰产压力仍限制市场升幅。美国农业部在 8 月份月度供需报告中将2024/2025年度美国大豆产量预估上调到创纪录的 45.89 亿蒲式耳,超过分析师预期和上月预测值。

美国农业周四公布的出口销售报告显示,8 月 8 日止当周,美国当周市场年度大豆出口销售净增 22.17 万吨,较之前一周减少32%,较前四周均值减少 1%。国内市场,国内进口大豆供给宽松,下游需求缺乏支撑,豆粕库存处于140 万吨历史高位,短期库存压力难以缓解。市重点关注大豆到港量情况、豆粕库存变化以及大豆主产区的天气情况等。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239