行情复盘

8月27日,焦煤期货主力合约收涨4.57%至1383.5元。

资金流向

8月27日收盘,焦煤期货资金整体流出8273.33万元。

背景分析

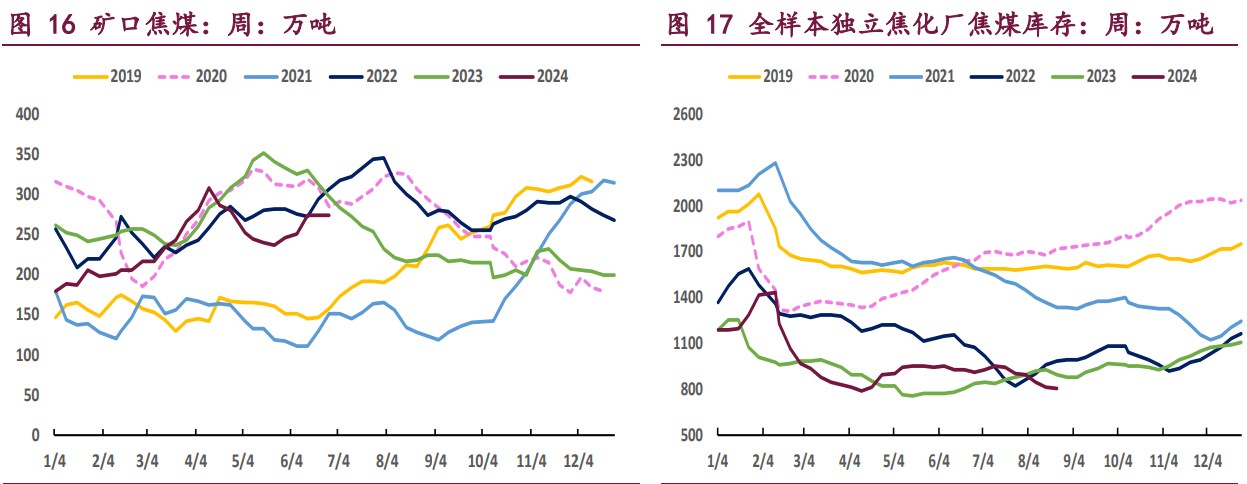

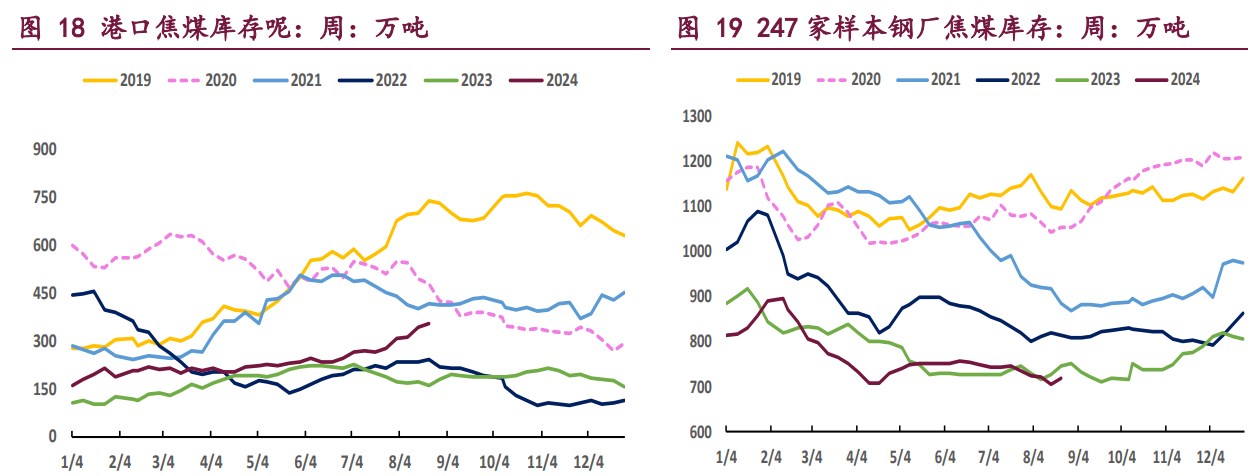

从供需来看,近期国内煤矿事故时有发生,主产区安监环保要求依然严格,不过由于安监等工作趋于常态化,产地煤矿也逐渐恢复正常生产,根据钢联统计,截至 8 月 23 日当周,全国 523 家炼焦煤矿精煤日产 79.5 万吨,周环比增加 1.0 万吨,处在年内高位。

后市展望

焦煤供应整体宽松的局面并未扭转,不过由于国内煤价走弱,蒙煤进口量或出现小幅下滑,叠加当前焦煤估值已相对偏低,预计后续焦煤期价下行阻力将有所加大,关注铁水见底的时间节点。

研报正文

核心观点

【焦炭】

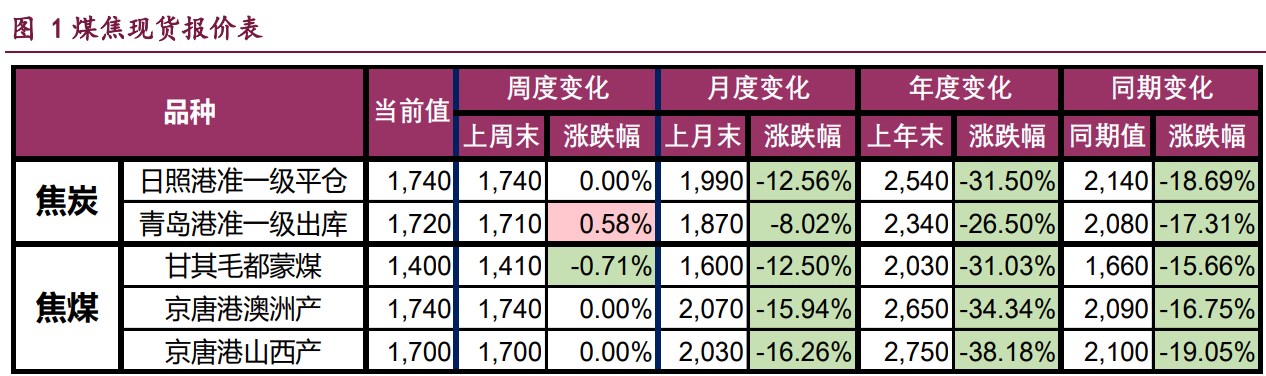

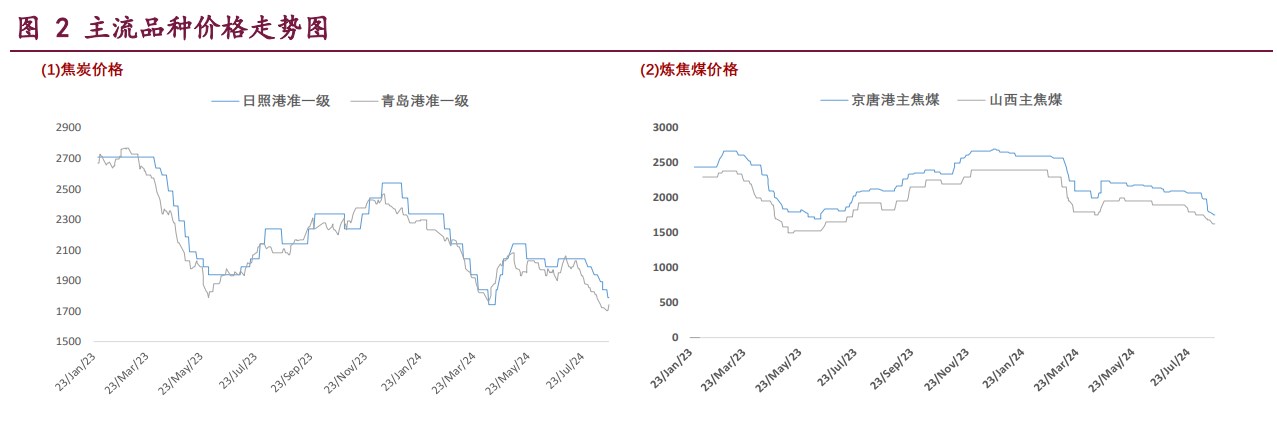

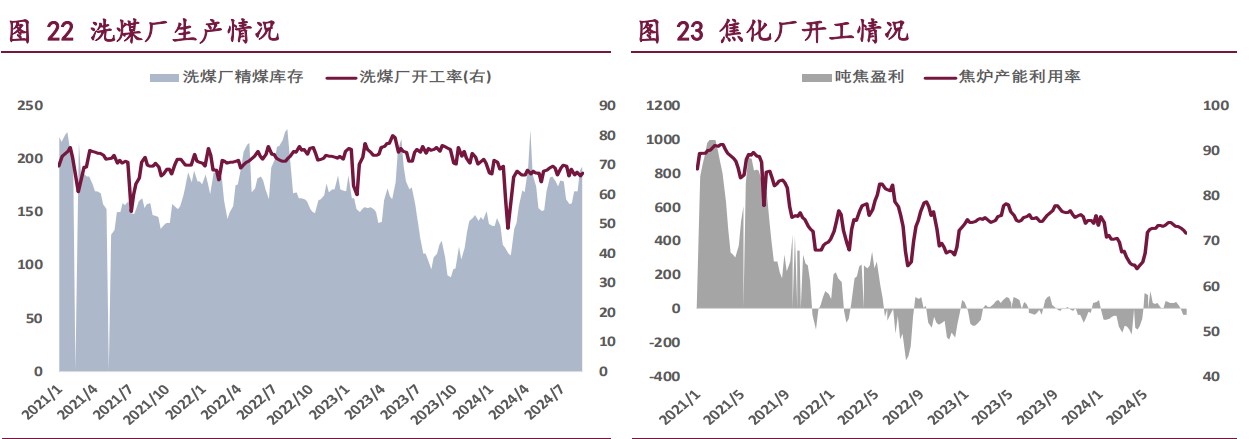

钢厂对原材料焦炭的压价意愿强烈,8 月 22 日,山东部分钢厂开启焦炭第六轮降价 50~55 元/吨,焦炭现货市场压力仍存,目前港口准一级湿熄焦出库价 1720 元/吨,折合仓单成本约 1890 元/吨。

现阶段,焦炭成本端和需求端暂未好转,一方面焦煤供应依然维持年内高位,本轮负反馈暂未迫使煤矿减产,另一方面钢厂持续亏损,铁水产量进一步走低,可见焦炭基本面依然疲弱。相对利好是焦炭估值已到较低水平,以及焦企亏损扩大之后,焦炭产量也在逐渐回落。

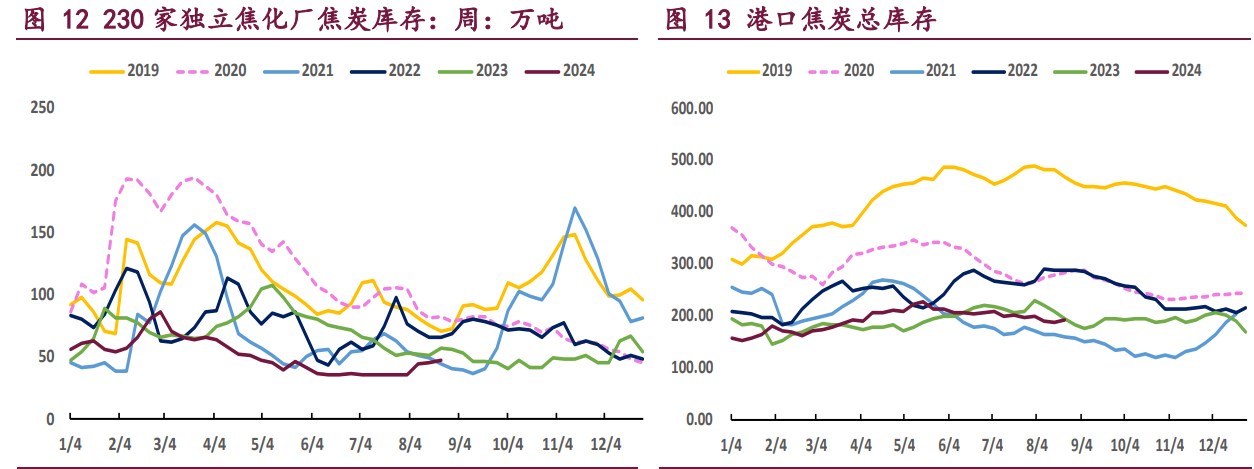

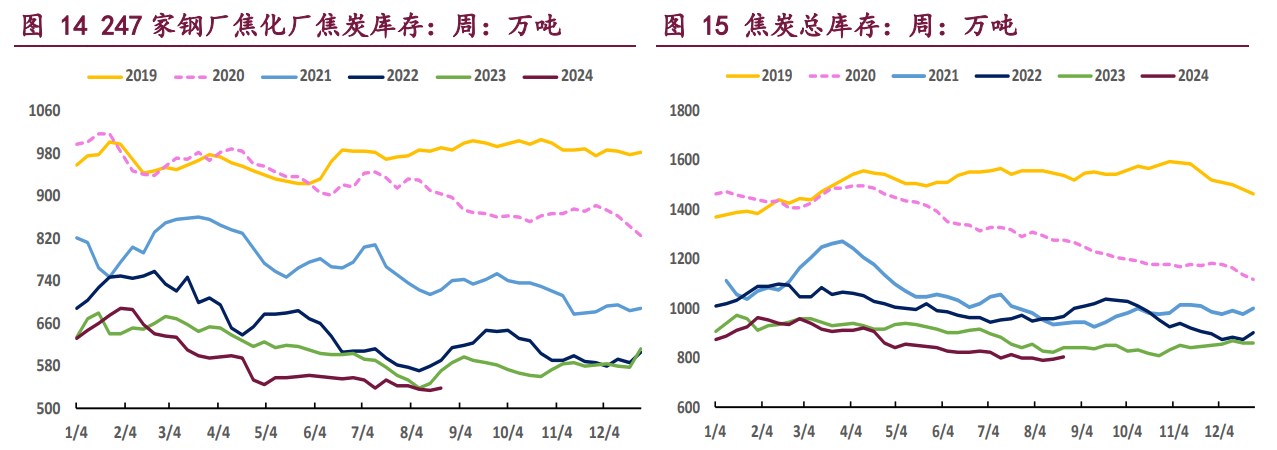

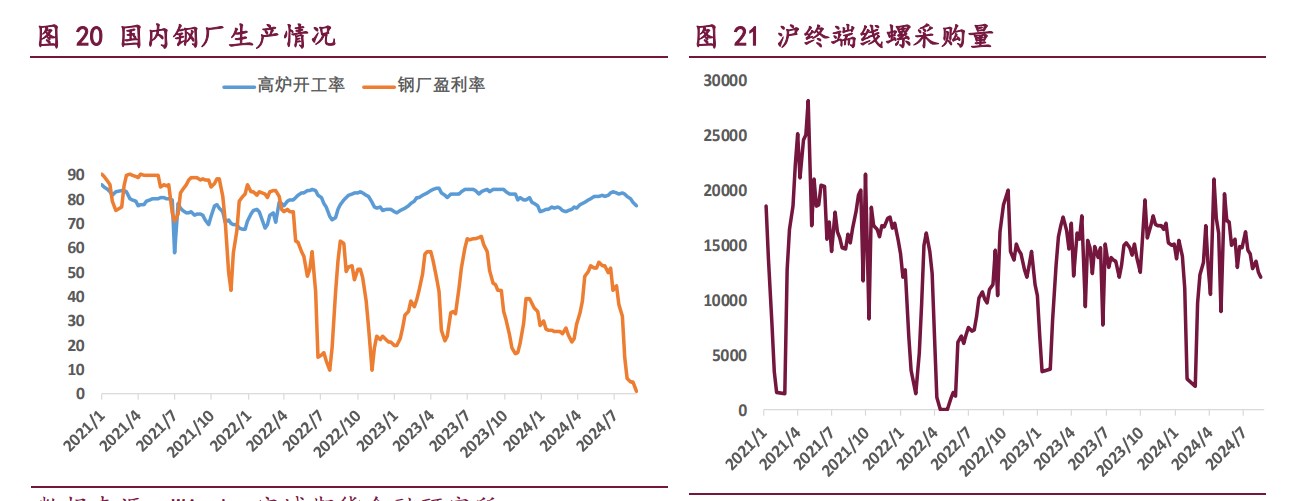

具体从数据来看,截至 8 月 23 日,全样本焦化厂焦炭日均产量 113.08 万吨,周环比下降 0.82 万吨;全国 247 家钢厂铁水日均产量 224.46 万吨,周环比大幅下降 4.31 万吨。

整体来看,随着负反馈预期不断兑现,铁水日产量已快速降至 225 万吨下方,未来进一步减产的速度和幅度或逐渐放缓,市场开始关注铁水见底的时间节点,考虑到焦炭短期向上驱动依然不足,预计近期焦炭期货将宽幅震荡运行,警惕市场逻辑切换。

【焦煤】

下游焦企亏损加重,对焦煤压价意愿强烈,现货市场氛围持续疲弱,8 月中旬开始蒙古国 ER 公司蒙 3#精煤出现连续流拍情况,国内煤价的弱势已对未来蒙煤进口产生一定影响。目前甘其毛都口岸蒙 5 原煤报价 1150 元/吨,周环比下跌 30 元/吨。

从供需来看,近期国内煤矿事故时有发生,主产区安监环保要求依然严格,不过由于安监等工作趋于常态化,产地煤矿也逐渐恢复正常生产,根据钢联统计,截至 8 月 23 日当周,全国 523 家炼焦煤矿精煤日产 79.5 万吨,周环比增加 1.0 万吨,处在年内高位。

需求端,焦炭多轮提降落地,焦企亏损较重,生产积极性下滑,本周全样本焦化厂焦炭日均产量 113.08 万吨,周环比减少 0.82 万吨。综上,焦煤供应整体宽松的局面并未扭转,不过由于国内煤价走弱,蒙煤进口量或出现小幅下滑,叠加当前焦煤估值已相对偏低,预计后续焦煤期价下行阻力将有所加大,关注铁水见底的时间节点。

一 产业资讯

(1)中钢协:2024 年 7 月钢铁原料采购成本简析

对标企业炼焦煤 7 月份加权平均折算成干基的采购成本为 1767.76 元/吨,环比下降 9.52 元/吨,降幅为 0.54%。1-7 月累计平均折算成干基的采购成本为 1884.64 元/吨,同比下降 100.11 元/吨,降幅为 5.04%。

1-7 月对标企业炼焦煤平均采购成本最低的前 5 家企业折算成干基的加权平均采购成本为 1450.54 元/吨,比对标企业平均采购成本低 434.10 元/吨,低于平均采购成本 23.03%;而采购成本最高的 5 家企业的加权平均采购成本为 2074.42 元/吨,比对标企业平均采购成本高 189.78 元/吨,高于平均采购成本 10.07%。

(2)吕梁市场炼焦煤竞拍情况

8 月 27 日吕梁市场炼焦煤竞拍价格暂稳,离石高硫主焦煤 A11.5、S1.8、G85 挂牌 1 万吨,起拍价 1250 元/吨,成交均价 1252 元/吨;高硫瘦煤 A9.5、S2.5、 G60 起拍价 1100 元/吨,成交价 1200 元/吨,较上期 8 月 20 日价格持平。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

焦炭:钢厂经营压力较重,维持减产态势,截至 8 月 23 日当周,全国 247 家钢厂盈利率仅剩 1.3%,显示国内大部分钢厂处于亏损状态。在此背景下,钢厂对原材料焦炭的压价意愿强烈,8 月 22 日,山东部分钢厂开启焦炭第六轮降价 50~55 元/吨,焦炭现货市场压力仍存,目前港口准一级湿熄焦出库价 1720 元/吨,折合仓单成本约 1890 元/吨。

现阶段,焦炭成本端和需求端暂未好转,一方面焦煤供应依然维持年内高位,本轮负反馈暂未迫使煤矿减产,另一方面钢厂持续亏损,铁水产量进一步走低,可见焦炭基本面依然疲弱。相对利好是焦炭估值已到较低水平,以及焦企亏损扩大之后,焦炭产量也在逐渐回落。

具体从数据来看,截至 8 月 23 日,全样本焦化厂焦炭日均产量 113.08 万吨,周环比下降 0.82 万吨;全国 247 家钢厂铁水日均产量 224.46 万吨,周环比大幅下降 4.31 万吨。整体来看,随着负反馈预期不断兑现,铁水日产量已快速降至 225 万吨下方,未来进一步减产的速度和幅度或逐渐放缓,市场开始关注铁水见底的时间节点,考虑到焦炭短期向上驱动依然不足,预计近期焦炭期货将宽幅震荡运行,警惕市场逻辑切换。

焦煤:下游焦企亏损加重,对焦煤压价意愿强烈,现货市场氛围持续疲弱, 8 月中旬开始蒙古国 ER 公司蒙 3#精煤出现连续流拍情况,国内煤价的弱势已对未来蒙煤进口产生一定影响。目前甘其毛都口岸蒙 5 原煤报价 1150 元/吨,周环比下跌 30 元/吨。

从供需来看,近期国内煤矿事故时有发生,主产区安监环保要求依然严格,不过由于安监等工作趋于常态化,产地煤矿也逐渐恢复正常生产,根据钢联统计,截至 8 月 23 日当周,全国 523 家炼焦煤矿精煤日产 79.5 万吨,周环比增加 1.0 万吨,处在年内高位。

需求端,焦炭多轮提降落地,焦企亏损较重,生产积极性下滑,本周全样本焦化厂焦炭日均产量 113.08 万吨,周环比减少 0.82 万吨。综上,焦煤供应整体宽松的局面并未扭转,不过由于国内煤价走弱,蒙煤进口量或出现小幅下滑,叠加当前焦煤估值已相对偏低,预计后续焦煤期价下行阻力将有所加大,关注铁水见底的时间节点。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239