行情复盘

8月27日,豆粕期货主力合约收涨1.53%至2978.0元。

持仓量变化

8月27日收盘,豆粕期货持仓量:+24748手至1511884手。

期货市场

周二豆粕主力合约 M2501 收于 2978 元/吨,较前一交易日张涨 45 元/吨,涨幅1.53%,最高价2985元/吨,最低价 2937 元/吨,成交量 1064250 手,持仓量 1511884 手,增 24748 手。

后市展望

国内进口大豆和豆粕库存充裕,在工厂较高的压榨数量下豆粕产量较高,但下游饲料养殖企业拿货谨慎,以随买随用为主。供强需弱格局下国内粕类期货市场上行驱动力明显不足,后市重点关注大豆到港量情况、豆粕库存变化以及大豆主产区的天气情况等。

研报正文

一、行情回顾

周二豆粕主力合约 M2501 收于 2978 元/吨,较前一交易日张涨 45 元/吨,涨幅1.53%,最高价2985元/吨,最低价 2937 元/吨,成交量 1064250 手,持仓量 1511884 手,增 24748 手。

今日国内部分地区现货报价(元/吨)

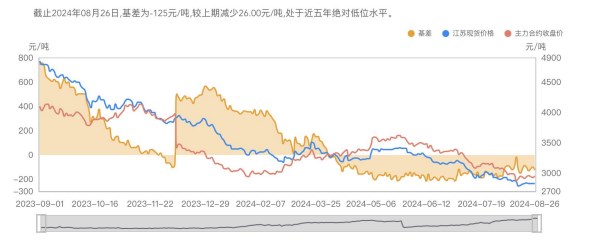

基差:

二、消息面情况

1、2024 年第 34 周美国大豆压榨利润比一周前增长近 8%

华盛顿 8 月 26 日消息:美国农业部发布的压榨周报显示,截至 2024 年 8 月23 日的一周,美国大豆压榨利润为每蒲 2.786 美元,比一周前增长 7.8%,这也是连续第二周改善。作为参考,2023 年的压榨利润平均为3.29美元/蒲。

伊利诺伊州的毛豆油卡车报价为每磅 42.30 美分,相当于每蒲 4.99 美元;一周前为每磅40.64 美分,相当于每蒲 4.80 美元。

2、上周美国对中国装运约 7.2 万吨大豆,低于去年同期

华盛顿 8 月 26 日消息:美国农业部出口检验周报显示,上周美国对中国(大陆地区)出口的大豆数量高于一周前的水平,但是低于去年同期。

截至 2024 年 8 月 22 日的一周,美国对中国(大陆地区)装运 72,460 吨大豆,作为对比,前一周装运56,765吨大豆,2023 年同期对华装运 111,113 吨大豆。当周美国对华大豆出口检验量占到该周出口检验总量的17.6%,上周是 14.3%,两周前是 17.8%。

3、上周美国大豆出口检验量为 41 万吨,较去年同期高出 26%

华盛顿 8 月 26 日消息:美国农业部出口检验报告显示,美国大豆出口检验量增长,较一周前高出1%,较去年同期增长 26%。

截至 2024 年 8 月 22 日的一周,美国大豆出口检验量为 411,165 吨,上周为405,628 吨,去年同期为326,237吨。本年度迄今,美国大豆出口检验总量累计达到 44,203,159 吨,同比减少 14.8%。上周是同比减少15.1%,两周前同比降低 15.4%。本年度迄今美国大豆出口量达到全年出口目标的 95.5%,上周是达到94.6%。

三、基本面情况

1、压榨量及开机率方面

根据 Mysteel 农产品对全国动态全样本油厂的调查情况显示,第 32 周(8 月3 日至8 月9 日)油厂大豆实际压榨量为 196.26 万吨,开机率为 56%;较预估低 6.27 万吨。预计第 33 周(8 月10 日至8 月16日)国内油厂开机率小幅上升,油厂大豆压榨量预计 207.82 万吨,开机率为 59%。

2、大豆进口方面

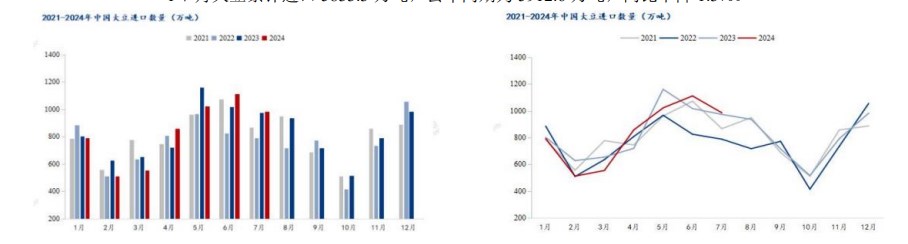

据海关总署数据显示 :中国 7 月大豆进口 985.3 万吨,去年同期为 973.2 万吨,同比增加1.25%。2024年1-7 月大豆累计进口 5833.3 万吨,去年同期为 5912.6 万吨,同比下降1.3%。

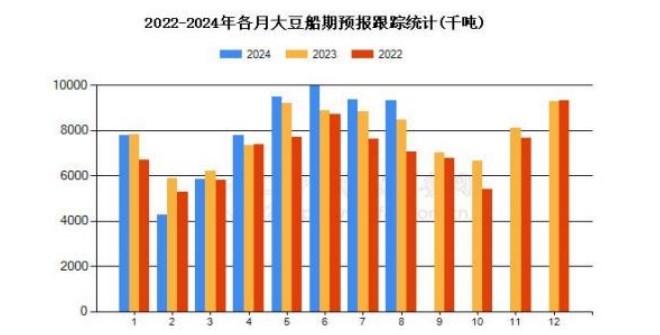

根据中国粮油商务网跟踪统计的数据显示,2024 年 8 月大豆到港量为 930.8 万吨,较上月预报的934.2万吨到港量减少了 3.4 万吨,环比变化为-0.36%;较去年同期 849 万吨的到港船期量增加81.8 万吨,同比变化为9.63%。这样 2024 年 1-8 月的大豆到港预估量为 6375.9 万吨,去年同期累计到港量预估为6259.4 万吨,增加116.5万吨;2023/2024 年度大豆目前累计到港量预估为 8780.7 万吨,上年度同期的到港量为8498 万吨,增加282.7万吨。

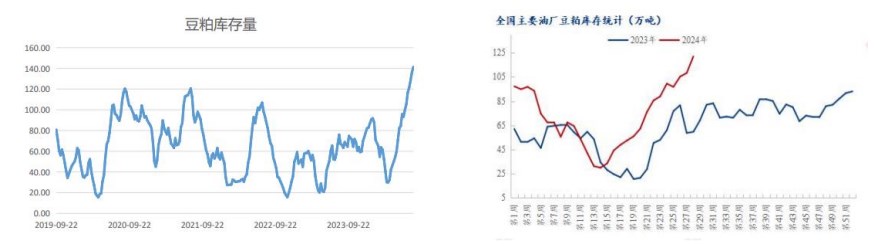

3、大豆、豆粕库存情况

(1)截至 2024 年 8 月 9 日(第 32 周),大豆库存 714.78 万吨,较上周增加 47.58 万吨,增幅7.13%,同比去年增加 131.18 万吨,增幅 22.48%;

(2)截至 2024 年 8 月 9 日(第 32 周), 豆粕库存 147.01 万吨,较上周增加5.80 万吨,增幅4.11%,同比去年增加 75.67 万吨,增幅 106.07%

4、大豆进口成本

截至 8 月 16 日,美国大豆到港成本为 4535.05 元/吨,周环比下跌 225.22 元/吨;南美大豆到港成本为3617.92元/吨,周环比下跌 192.88 元/吨;二者的到港成本价差为 917.13 元/吨,周环比上涨10.63 元/吨。

四、综述

国际市场,CBOT 大豆期货周一收高,Pro Farmer 作物巡查团结果表示,美国大豆收成将比美国政府创记录预测还要高。美国农业部公布的周度出口检验报告显示,截止 2024 年 8 月 22 日当周,美国大豆出口检验量为411165 吨,当周,对中国大陆的大豆出口为 72460 吨,占出口检验总量的 17.62%。

国内市场,国内进口大豆和豆粕库存充裕,在工厂较高的压榨数量下豆粕产量较高,但下游饲料养殖企业拿货谨慎,以随买随用为主。供强需弱格局下国内粕类期货市场上行驱动力明显不足,后市重点关注大豆到港量情况、豆粕库存变化以及大豆主产区的天气情况等。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239