行情复盘

8月29日,纯碱期货主力合约收涨0.19%至1596.0元。

持仓量变化

8月29日收盘,纯碱期货持仓量:-22429手至1079035手。

背景分析

近期碱厂检修不断落实,行业开工持续下降。本周纯碱产量下降 2.28%至 67.35 万吨,行业开工率降至 80.79%。

后市展望

纯碱市场短期驱动仍显不足,盘面区间波动为主。由于下游玻璃企业原料水平不断下降,后期可能存在补库需求,届时关注基本面能否与宏观产生共振。

研报正文

一、研究观点

【尿素】

周四尿素期货价格震荡走强,主力合约收盘价 1880 元/吨,微幅上涨 0.21%。现货价格走势依旧与期货背离,昨日国内山东、河南、河北地区现货价格全面跌破 2000 元/吨。目前山东地区市场价格 1970 元/吨,河南地区市场价格 1980 元/吨,河北地区市场价格 1990 元/吨。

基本面来看,尿素供应水平持续恢复,行业日产量昨日继续提升 0.27 万吨至 17.49 万吨,后期供应仍有提升预期,但需关注节奏问题。需求端依旧偏弱,但随着部分地区出厂价跌破 1900 元/吨之后低端成交明显增加,厂家降价收单效果初现,尿素产销率也明显好转,不排除现货止跌企稳甚至反弹可能。但从供需角度来看尿素市场驱动依旧较为有限,盘面暂不具备大幅上涨驱动,短线建议仍以宽幅震荡思路对待,关注宏观情绪变化、尿素市场成交情况。

【纯碱】

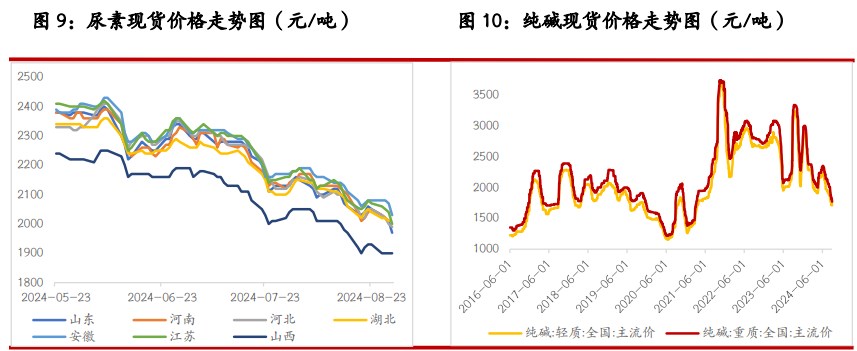

周四纯碱期货价格小幅走强,主力合约收盘价 1596 元/吨,微幅上涨 0.19%。现货价格多数稳定,目前贸易商主流地区重碱送到价区间 1550~1650 元/吨。

近期碱厂检修不断落实,行业开工持续下降。本周纯碱产量下降 2.28%至 67.35 万吨,行业开工率降至 80.79%。虽然供应小幅下降,但市场对此反应一般。需求依旧偏弱,市场多等待碱厂新价格出炉,观望情绪浓厚。再加上刚需仍有减少,支撑力度继续下降。

整体来看,纯碱市场短期驱动仍显不足,盘面区间波动为主。由于下游玻璃企业原料水平不断下降,后期可能存在补库需求,届时关注基本面能否与宏观产生共振。

【玻璃】

周四玻璃期货价格偏强震荡,主力合约收盘价 1261 元/吨,微跌 0.08%。现货市场继续走弱,昨日国内市场均价降至 1350 元/吨,多数地区价格有止跌迹象。现货成交依旧偏弱,但好的方面在于沙河、湖北地区产销提升至 70%附近。

当前玻璃市场仍缺乏有效支撑,企业库存持续累积继续拖累市场心态。市场新增利空因素也相对有限,预计盘面维持弱势震荡格局,关注宏观及商品市场情绪拐点、玻璃现货成交情况。

二、市场信息

尿素

1、郑商所数据:8 月 29 日尿素期货仓单数量 1160 张,较上一交易日无变化,有效预报量 75 张。

2、隆众数据:8 月 29 日尿素行业日产 17.49 万吨,较上一工作日增加 0.27 万吨(修正:上一日 17.22 万吨),较去年同期增加 1.94 万吨;行业开工 79.31%,较去年同期 73.42%回升 5.89 个百分点。

3、8 月 29 日国内各地区小颗粒尿素现货价格(隆众;元/吨):山东 1970,-50;河南 1980,-30;河北 1990,-10;安徽 2030,-40。

4、隆众数据:2024 年 8 月 28 日国内尿素企业库存 54.85 万吨,较上周减少 0.2 万吨,降幅 0.36%。

纯碱 & 玻璃

1、郑商所数据:8 月 29 日纯碱期货仓单数量 9266 张,较上一交易日+1556 张,有效预报量 122 张;玻璃期货仓单数量 4364 张,较上一交易日-4 张。

2、8 月 28 日纯碱主流现货价(隆众;元/吨):华北轻碱 1750~2000,重碱 1900~2000;华中轻碱 1550~1850,重碱 1750~1900;华东轻碱 1650~1970,重碱 1750~2000;华南轻碱 1850~1950,重碱 1900~2000;西南轻碱 1750~1900,重碱 1900~2000;西北轻碱 1300~1350,-50,重碱 1300~1400,-50。

3、隆众数据:截至 8 月 29 日的一周,纯碱产量 67.35 万吨,周-1.57 万吨(-2.28%);纯碱产能利用率 80.79%,周-1.88 个百分点。

4、隆众数据:截至 8 月 29 日,纯碱厂家库存 121.88 万吨,较周一-0.72 万吨(-0.59%);较上周四0.39 万吨(-0.32%)。

5、隆众数据:8 月 29 日全国浮法玻璃均价 1350 元/吨,日环比-1 元/吨。浮法产业企业开工率 81.06%,日环比持平。

6、隆众数据:截至 8 月 29 日,国内浮法玻璃样本企业总库存 7054.4 万重箱,周环比+188 万重箱(+2.74%),同比+59.31%;折库存天数 30.6 天,较上期+0.8 天。

三、图表分析

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239