行情复盘

9月2日,焦炭期货主力合约收跌3.52%至1931.0元。

资金流向

9月2日收盘,焦炭期货资金整体流出7342.16万元。

背景分析

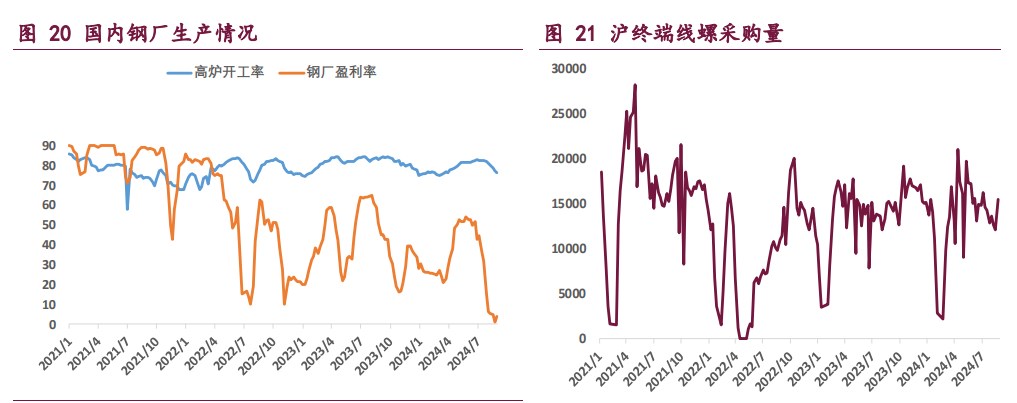

本周,产业链负反馈预期继续兑现,焦炭维持供需双降格局,截至 8 月 30 日当周,全样本焦化厂焦炭日均产量 110.7 万吨,周环比下降 2.5 万吨;全国 247 家钢厂铁水日均产量 220.9 万吨,周环比下降 3.6 万吨。

后市展望

由于供应回落,焦炭短期基本面边际好转,且前期利空预期已基本兑现,预计焦炭主力合约下行阻力加大,近期或以宽幅震荡运行为主。

研报正文

核心观点

【焦炭】

随着焦炭七轮降价落地,以及钢材价格逐渐企稳,本周钢厂亏损幅度有所缩窄,不过大部分钢厂仍未扭亏为盈,据钢联统计,截至 8 月 30 日当周,全国 247 家钢厂盈利率 3.9%,周环比增 2.6 个百分点,显示 95%以上钢厂依然处于亏损状态。

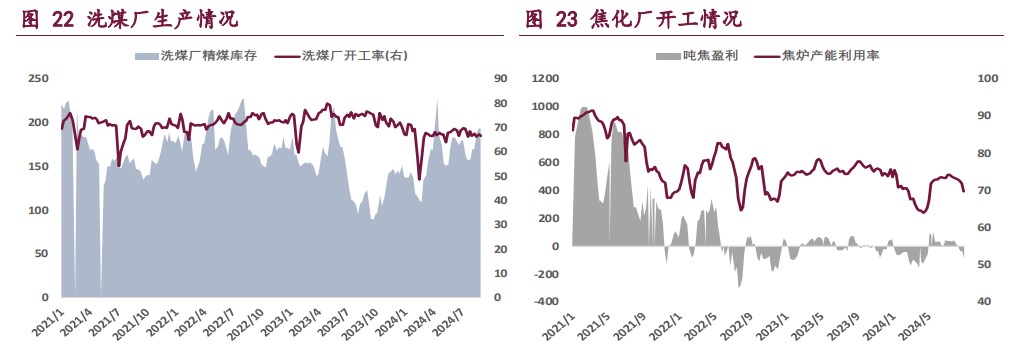

在此背景下,焦炭价格继续承压,8 月 29 日,焦炭第 7 轮降价全面落地,目前港口准一级湿熄焦平仓价 1690 元/吨,折合仓单成本约 1850 元/吨。本周,产业链负反馈预期继续兑现,焦炭维持供需双降格局,截至 8 月 30 日当周,全样本焦化厂焦炭日均产量 110.7 万吨,周环比下降 2.5 万吨;全国 247 家钢厂铁水日均产量 220.9 万吨,周环比下降 3.6 万吨。

随着焦企扩大限产规模,以及钢厂铁水产量降至年内低位,焦炭市场氛围迎来一定改善,叠加即将进入金九银十季节性旺季,市场开始关注铁水见底回升的时间节点。综上,由于供应回落,焦炭短期基本面边际好转,且前期利空预期已基本兑现,预计焦炭主力合约下行阻力加大,近期或以宽幅震荡运行为主。

【焦煤】

本周焦煤现货竞拍氛围略有好转,国内流拍现象较上周有所减少,不过蒙古国 ER 公司蒙 3 精煤持续流拍,国内煤价的弱势已对未来蒙煤进口量产生一定影响。

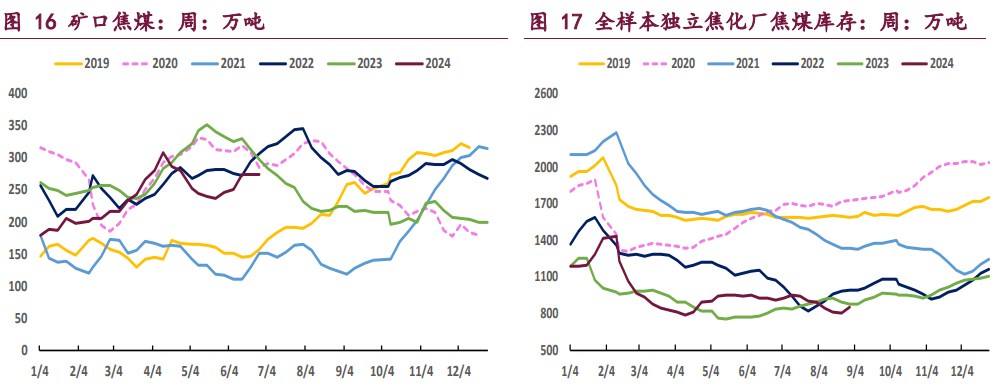

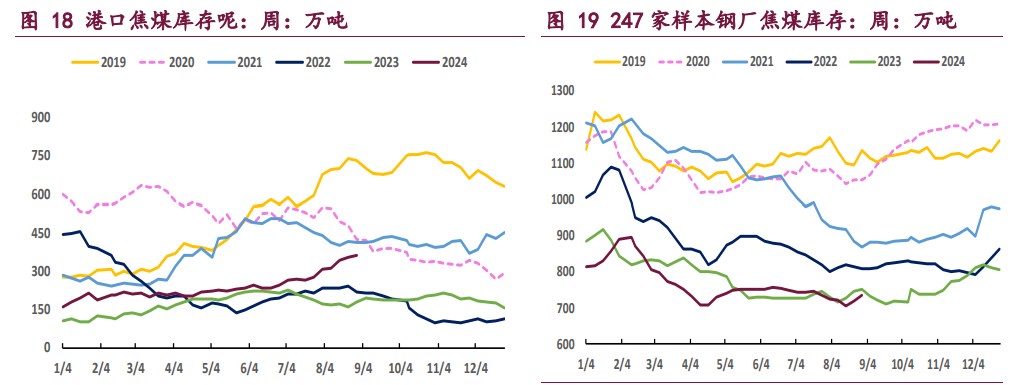

从基本面角度来看,本周焦煤供需格局变化不大,供应维持高位,需求边际下滑,基本面暂无明显的向上驱动。具体数据来看,根据钢联统计,截至 8 月 30 日当周,全国 523 家炼焦煤矿精煤日产 78.9 万吨,周环比降 0.6 万吨,较去年同期偏低 4.1 万吨,当前煤矿开工水平处于年内高位,但与去年同期仍有差距;需求端全样本焦化厂焦炭日均产量 110.7 万吨,周环比下降 2.5 万吨,产业链负反馈现状延续,焦企亏损加重,生产积极性进一步降低。

总的来说,焦煤基本面依然疲弱,不过前期利空已基本在盘面兑现,随着钢厂持续减产,市场开始关注铁水产量见底的时间节点,叠加焦煤期货估值已相对偏低,预计近期焦煤主力合约将维持宽幅震荡运行。

一 产业资讯

(1)2024 年 7 月,俄罗斯煤炭生产总量 3200 万吨

据俄罗斯联邦统计局最新数据显示,2024 年 7 月,俄罗斯煤炭生产总量 3200 万吨,与上月相比持平,同比下降 5.6%。其中,炼焦煤产量 870 万吨,环比下降 2.25%,同比增长 6.1%;无烟煤产量 150 万吨,与上月相比持平,同比下降 31.82%;褐煤产量 660 万吨,环比增长 3.13%,同比增长 8.2%;其他烟煤产量 1520 万吨,与上月相比持平,同比下降 12.64%。1-7 月俄罗斯煤炭累计生产总量 2.43 亿吨,同比下降 1.42%。

(2)8 月财新中国制造业 PMI 升至 50.4,重回扩张区间

8 月财新中国制造业采购经理指数(PMI)录得 50.4,较 7 月回升 0.6 个百分点,重回荣枯线以上。

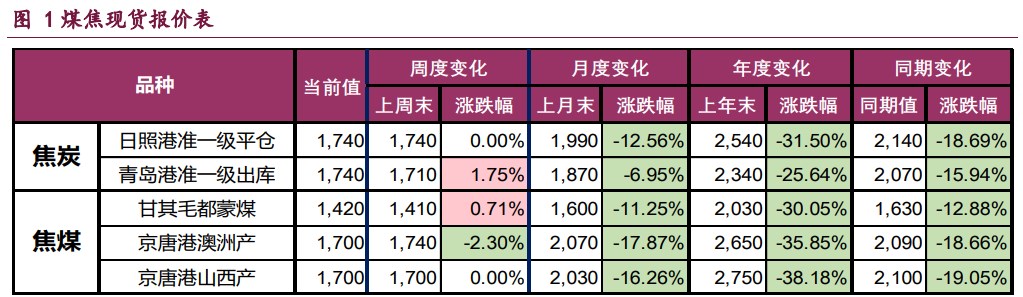

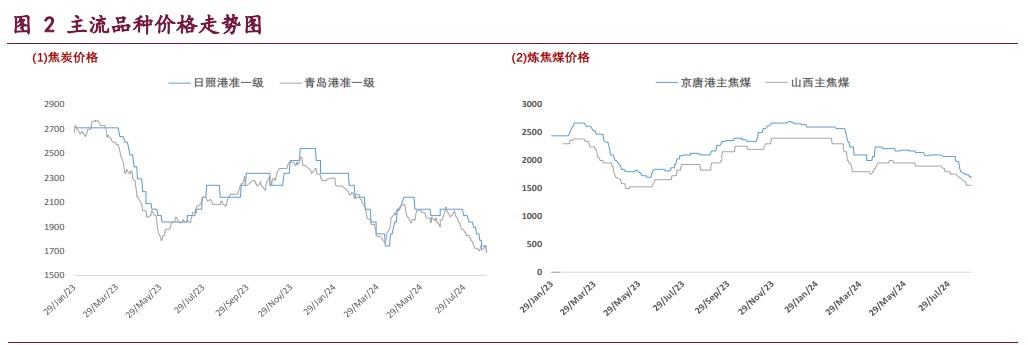

二 现货市场

三 期货市场

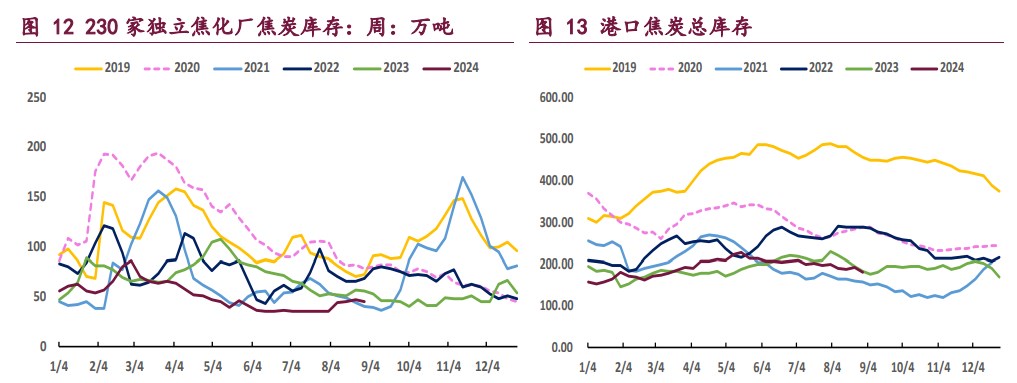

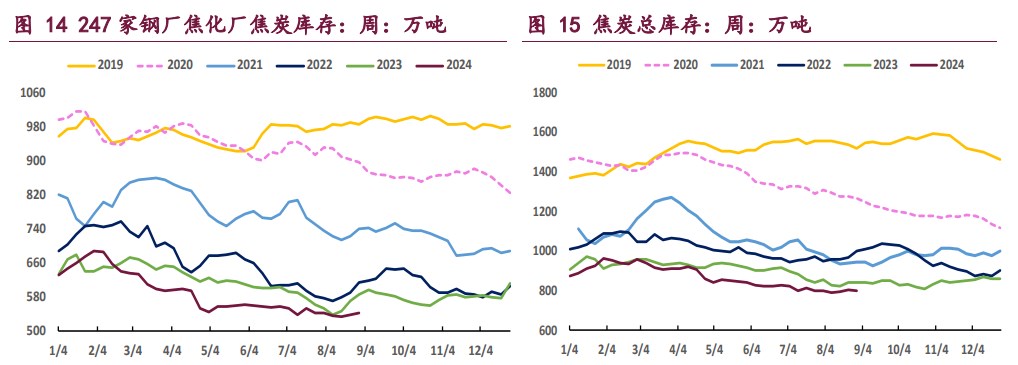

四 相关图表

五 后市研判

焦炭:随着焦炭七轮降价落地,以及钢材价格逐渐企稳,本周钢厂亏损幅度有所缩窄,不过大部分钢厂仍未扭亏为盈,据钢联统计,截至 8 月 30 日当周,全国 247 家钢厂盈利率 3.9%,周环比增 2.6 个百分点,显示 95%以上钢厂依然处于亏损状态。

在此背景下,焦炭价格继续承压,8 月 29 日,焦炭第 7 轮降价全面落地,目前港口准一级湿熄焦平仓价 1690 元/吨,折合仓单成本约 1850 元/吨。本周,产业链负反馈预期继续兑现,焦炭维持供需双降格局,截至 8 月 30 日当周,全样本焦化厂焦炭日均产量 110.7 万吨,周环比下降 2.5 万吨;全国 247 家钢厂铁水日均产量 220.9 万吨,周环比下降 3.6 万吨。

随着焦企扩大限产规模,以及钢厂铁水产量降至年内低位,焦炭市场氛围迎来一定改善,叠加即将进入金九银十季节性旺季,市场开始关注铁水见底回升的时间节点。

综上,由于供应回落,焦炭短期基本面边际好转,且前期利空预期已基本兑现,预计焦炭主力合约下行阻力加大,近期或以宽幅震荡运行为主。

焦煤:本周焦煤现货竞拍氛围略有好转,国内流拍现象较上周有所减少,不过蒙古国 ER 公司蒙 3 精煤持续流拍,国内煤价的弱势已对未来蒙煤进口量产生一定影响。截至最新报价,甘其毛都口岸蒙 5 原煤 1165 元/吨,周环比下跌 15 元/ 吨。

从基本面角度来看,本周焦煤供需格局变化不大,供应维持高位,需求边际下滑,基本面暂无明显的向上驱动。具体数据来看,根据钢联统计,截至 8 月 30 日当周,全国 523 家炼焦煤矿精煤日产 78.9 万吨,周环比降 0.6 万吨,较去年同期偏低 4.1 万吨,当前煤矿开工水平处于年内高位,但与去年同期仍有差距;需求端全样本焦化厂焦炭日均产量 110.7 万吨,周环比下降 2.5 万吨,产业链负反馈现状延续,焦企亏损加重,生产积极性进一步降低。

总的来说,焦煤基本面依然疲弱,不过前期利空已基本在盘面兑现,随着钢厂持续减产,市场开始关注铁水产量见底的时间节点,叠加焦煤期货估值已相对偏低,预计近期焦煤主力合约将维持宽幅震荡运行。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239