行情复盘

9月13日,橡胶期货主力合约收涨1.10%至17025.0元。

资金流向

9月13日收盘,橡胶期货资金整体流出1.14亿元。

期货市场

本周五国内沪胶期货 2501 合约呈现缩量减仓,震荡偏强,小幅收涨的走势,盘中期价重心小幅上移至17025 元/吨一线运行。收盘时期价小幅收涨 1.10%至 17025 元/吨。1-5 月差贴水幅度略微升阔至 160 元/吨。

后市展望

近期宏观面偏空氛围趋浓,能化商品集中下挫,形成负面拖累。在多空分歧的背景下,预计后市国内沪胶期货 2501 合约维持震荡偏强的走势。

研报正文

核心观点

【橡胶】

本周五国内沪胶期货 2501 合约呈现缩量减仓,震荡偏强,小幅收涨的走势,盘中期价重心小幅上移至17025 元/吨一线运行。收盘时期价小幅收涨 1.10%至 17025 元/吨。1-5 月差贴水幅度略微升阔至 160 元/吨。

受台风“摩羯”登陆我国海南岛,可能对橡胶产量形成损坏,国内汽车以旧换新政策提振,叠加终端车市消费淡季趋于尾声,而产胶国长周期减产逻辑仍在。不过近期宏观面偏空氛围趋浓,能化商品集中下挫,形成负面拖累。在多空分歧的背景下,预计后市国内沪胶期货 2501 合约维持震荡偏强的走势。

【甲醇】

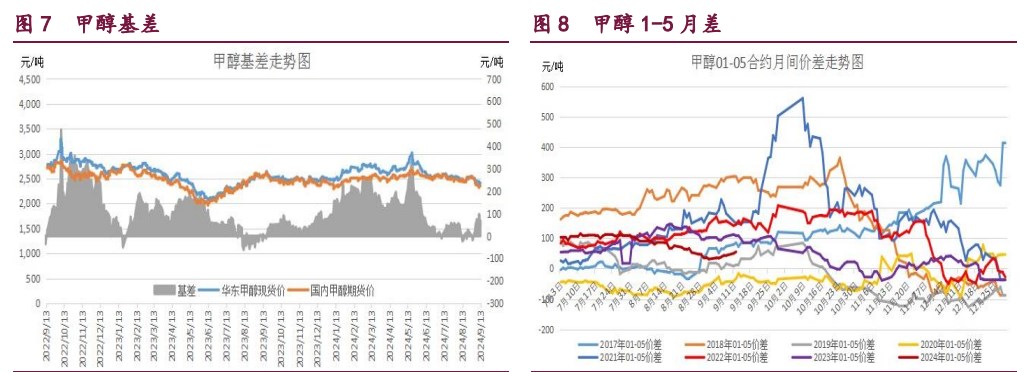

本周五国内甲醇期货 2501 合约呈现缩量减仓,震荡企稳,小幅反弹的走势,期价最高上涨至 2400 元/吨一线,最低下探至2374元/吨,收盘时小幅收涨 0.97%至 2383 元/吨。1-5 月差贴水幅度小幅升阔至 62 元/吨。

受国内煤炭期货价格小幅反弹带动,成本支撑凸显,不过目前甲醇供需结构依然偏弱,预计后市甲醇期货2501 合约维持震荡企稳的走势。

【原油】

本周五国内原油期货 2411 合约呈现缩量增仓,震荡上行,大幅反弹的走势,期价最低下探至 505.7 元/桶,最高上涨至518.0元/桶,收盘时期价大幅反弹 2.35%至 513.6 元/桶。

随着中东地缘因子减弱,溢价再度回吐,目前原油市场供需结构依然偏弱。在美国8月制造业数据和非农就业数据弱于预期的不利影响下,叠加全球三大能源机构纷纷调低今明两年原油需求预期,预计后市国内原油期货2411 合约价格或维持震荡企稳的走势。

1. 产业动态

橡胶

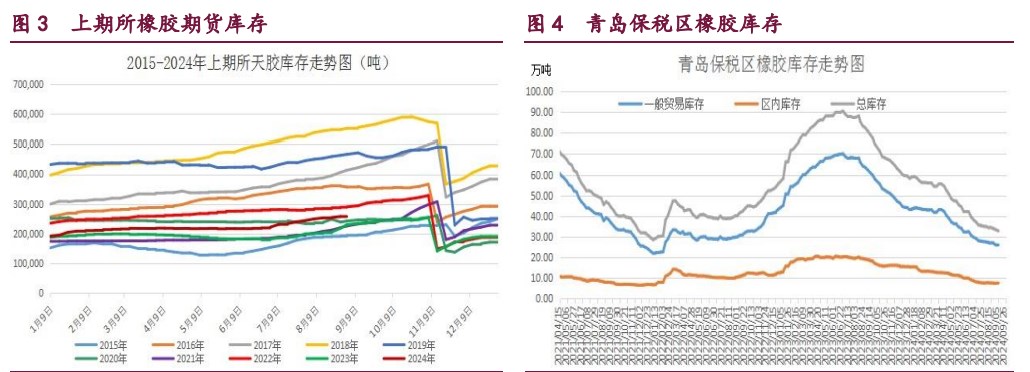

截止 2024 年 9 月 6 日当周,青岛地区天然橡胶一般贸易库库存为25.58万吨,较上期减少 0.32 万吨,降幅 1.24%。天然橡胶青岛保税区区内库存为7.13 万吨,较上期减少 0.27 万吨,降幅 3.66%。二者库存合计达32.71万吨,周环比小幅减少 0.59 万吨,维持低位运行。

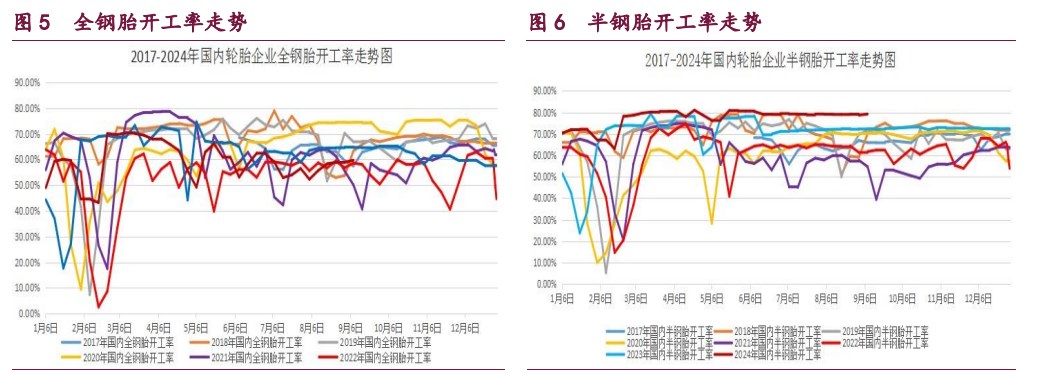

截止 2024 年 9 月 13 日当周,山东地区轮胎企业全钢胎开工负荷为59.7%,周环比略微回升 0.80 个百分点,同比大幅回落 5.0 个百分点。国内轮胎企业半钢胎开工负荷为 79.2%,周环比略微回升 0.5 个百分点,同比大幅回升6.90个百分点。

2024 年 8 月,我国汽车产销分别完成 249.2 万辆和245.3 万辆,环比分别增长 9%和 8.5%,同比分别下降 3.2%和 5%。2024 年1-8 月,我国汽车产销分别完成 1867.4 万辆和 1876.6 万辆,同比分别增长 2.5%和3%,产销增速较1-7月分别收窄 0.9 和 1.3 个百分点。

2024 年 7 月份,我国重卡市场销售约 5.9 万辆左右,环比6 月份下降17%,比上年同期的 6.13 万辆下滑 4%,减少了约 2000 辆。5.9 万辆放在最近八年来看,仅高于 2022 年 7 月(4.52 万辆),低于其他年份的7 月份销量。累计来看,2024 年 1-7 月,我国重卡市场销售各类车型约56.34 万辆,比上年同期上涨 2%,净增加近 1.4 万辆,累计增速较 1-6 月进一步缩窄。

甲醇

截至 2024 年 9 月 13 日当周,国内甲醇平均开工率维持在78.99%,周环比小幅回升 1.47%,月环比小幅增长 4.15%,较去年同期小幅增长6.03%。同期我国甲醇周度产量均值达 179.26 万吨,周环比小幅增加1.85 万吨,月环比大幅增加 5.89 万吨,较去年同期 168.22 万吨,大幅增加11.04 万吨。

截止 2024 年 9 月 13 日当周,国内甲醛开工率维持在29.21%,周环比略微增加 0.34%。同时二甲醚方面,开工率维持在 10.32%,周环比小幅回落1.98%。醋酸开工率维持在 87.16%,周环比略微回落 0.66%。MTBE 开工率维持在45.59%,周环比持平%。截止 2024 年 9 月 13 日当周,国内煤(甲醇)制烯烃装置平均开工负荷在 85.72%,周环比略微上升 0.22 个百分点。截止2024 年9 月13日,国内甲醇制烯烃期货盘面利润为 120 元/吨,周环比大幅回落108 元/吨。

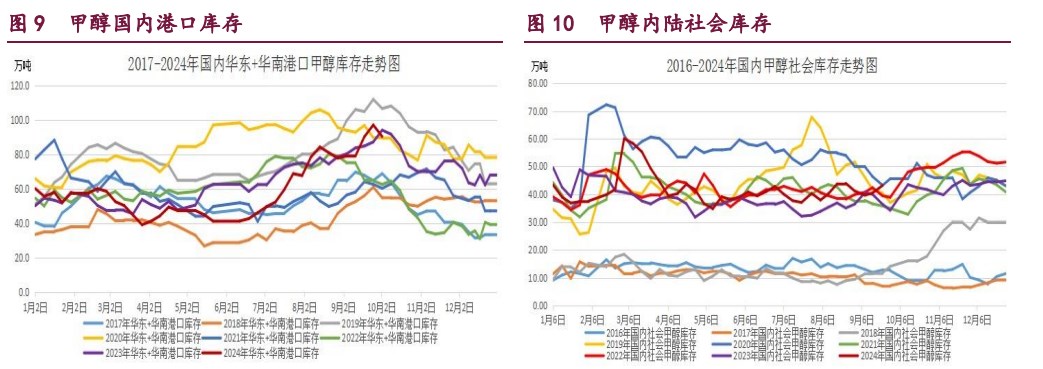

截止 2024 年 9 月 13 日当周,我国华东和华南地区的港口甲醇库存量维持在 90.22 万吨,周环比大幅回落 6.69 万吨,月环比大幅增加11.32 万吨,较去年同期小幅下降 3.68 万吨。其中华东港口甲醇库存达58.09 万吨,周环比小幅减少 2.72 万吨,华南港口甲醇库存达 32.13 万吨,周环比小幅减少3.97万吨。截至 2024 年 9 月 12 日当周,我国内陆甲醇库存合计达43.10 万吨,周环比小幅增加 2.74 万吨,月环比略微减少 0.74 万吨,较年初略微下降0.13万吨,较去年同期的 39.89 万吨,小幅减少 3.21 万吨。

原油

2024 年 9 月 6 日,美国石油活跃钻井平台数量增加至483 座,周环比小幅减少 0 座,较去年底回落 29 座。美国原油日均产量1330 万桶,周环比小幅减少 0 万桶/日,同比增加 50 万桶/日。

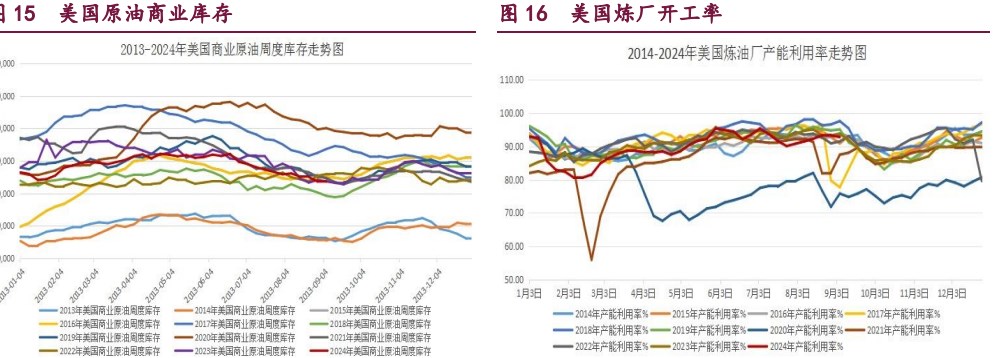

截至 2024 年 9 月 6 日当周,美国商业原油库存(不包括战略石油储备)达4.19143 亿桶,周环比小幅增加 83.3 万桶。美国俄克拉荷马州库欣地区原油库存达 2469 万桶,周环比小幅下降 170.4 万桶;美国战略石油储备(SPR)库存达 3.80505 亿桶,周环比小幅增加 83.3 万桶。美国炼厂开工率维持在92.8%,周环比略微下滑 0.5 个百分点,月环比小幅增加 1.5%,同比小幅下滑0.90%。

截至 2024 年 9 月 3 日,WTI 原油非商业净多持仓量平均维持在177035张,周环比大幅减少 49664 张,较 8 月均值 225718 张大幅减少48683 张,降幅达21.57%。与此同时,截至 2024 年 9 月 3 日,Brent 原油期货净多持仓量维持在24902 张,周环比大幅减少 44866 张,较 8 月均值 49111 张大幅回落24209张,降幅达 49.29%。总体来看,WTI 原油期货市场净多头寸月环比大幅减少,而Brent原油期货市场的净多头寸月环比也大幅减少。

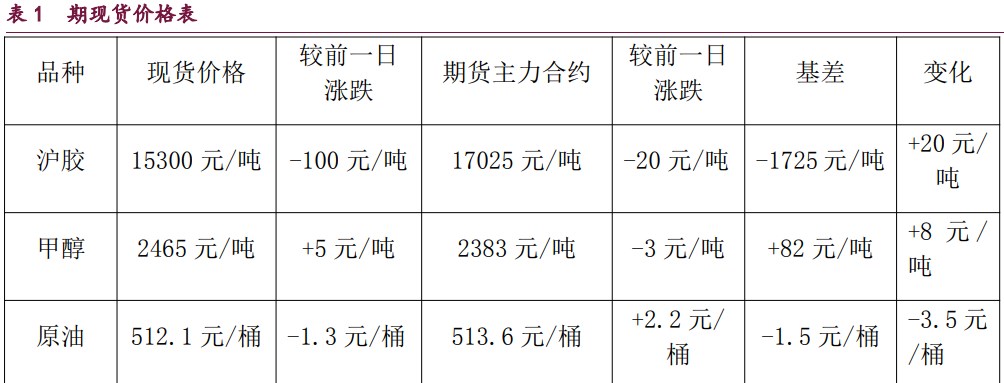

2. 现货价格表

3. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239