行情复盘

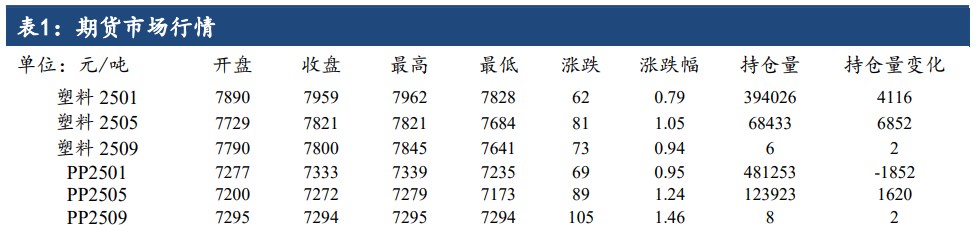

9月19日,聚丙烯期货主力合约收涨0.95%至7333.0元。

资金流向

9月19日收盘,聚丙烯期流入2100.64万元。流出X亿元。

期货市场

PP 主力01收于7333 元/吨,涨 0.95%,总持仓量在 617381 手(-422),仓单量在9568手,环比上一交易日无变化。

后市展望

海外超预期降息,美元指数走低推涨油价,国内商品日内普涨,利多兑现后品种驱动逻辑转换,供应恢复及库存压力施压,上行动力不足。

研报正文

一、行情回顾与展望

连塑 L2501 低开,盘中触底反弹,尾盘收涨。终收7959 元/吨,涨62元/吨(0.79%),成交 28 万手,持仓增 4116 手至394026 手。PP 主力01收于7333 元/吨,涨 0.95%,总持仓量在 617381 手(-422),仓单量在9568手,环比上一交易日无变化。

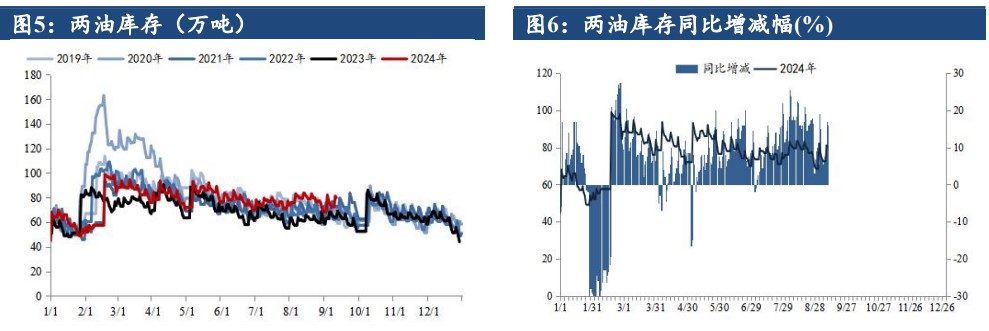

中秋假期后首日两油库存累库8 万吨,累库幅度较2021 年水平相一致,当前库存压力偏高,主因检修力度减弱,行业负荷回升,尽管 9 月内暂无新增投产计划,然供应端压力呈回升趋势,下游备库操作但因新单跟进不及,采购节奏放缓。海外超预期降息,美元指数走低推涨油价,国内商品日内普涨,利多兑现后品种驱动逻辑转换,供应恢复及库存压力施压,上行动力不足。

二、行业要闻

今日主要生产商库存水平在 81 万吨,较前一工作日去库1 万吨,降幅在1.22%;去年同期库存大致 62.5 万吨。

PP 市场价格窄幅波动,局部小跌 10-20 元/吨。PP 期货盘中上行对现货市场心态提振有限,生产企业厂价部分下调,部分资源成本支撑趋弱,贸易商依据自身货源成本及库存情况随行出货,局部部分货足资源小幅松动。下游工厂适量采购,早间低价成交尚可。今日华北拉丝主流价格在7300-7450 元/吨,华东拉丝主流价格在 7400-7530 元/吨,华南拉丝主流价格在 7460-7620 元/吨。

LLDPE 市场价格小幅涨跌。华北大区线性部分涨跌10-50 元/吨;华东大区线性部分涨跌 10-50 元/吨;华南大区线性部分-10-50 元/吨。国内LLDPE市场主流价格在 8060-8550 元/吨。石化企业LLDPE 出厂价格整体趋稳,商家随行就市报盘居多,下游需求改观不大,部分寻低价货源适量补仓,实盘多一单一谈而定。

三、数据概览

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239