行情复盘

9月26日,棕榈油期货主力合约收涨1.79%至8530.0元。

资金流向

9月26日收盘,棕榈油期货资金整体流入2.23亿元。

背景分析

国内天气逐渐转凉的背景下,棕榈油消费也将面临季节性转淡的格局,在国内进口利润倒挂的背景下,后续的采购和到港量也将呈现出季节性的下滑趋势。

后市展望

短期在国内棕榈油期价难有自身驱动,主要表现为跟随国际棕榈油期价的走势,市场密切关注马来西亚棕榈油减产预期和出口需求的变化对库存去化的影响,随着近期产区天气风险再度发酵,国际棕榈油期价表现偏强,带动国内棕榈油期价短期偏强运行,外强内弱持续。

研报正文

核心观点

9 月 26 日,豆类油脂期价整体走强。豆一期价震荡偏强,期价逼近 10 日均线压力,资金变化不大;豆二期价震荡偏强,期价突破多条均线压制,资金变化不大;豆粕期价震荡偏强,期价站上 60 日均线,伴随减仓 6.7 万手;菜粕期价涨幅超 1.5%,期价突破多条均线压制,伴随减仓 2.4 万手。

油脂期价震荡偏强,豆油期价涨幅超 1%,期价依托 5 日均线震荡偏强,伴随小幅增仓;棕榈油期价涨幅超 1.7%,期价再创近期新高,伴随增仓 1.1 万手;菜籽油期价依托 5 日均线保持强势,资金变化不大。

豆类来看,近期美豆进入收割阶段,市场开始关注美豆收割进展。同时,随着美豆产量进入兑现期,市场对天气变化的关注完成了南北美市场的切换。天气题材再度发酵,支撑美豆期价震荡偏强。

国内,10 月份之前国内进口大豆供应压力较大,而 10 月船期往后到货量减少,国内或进入降库存通道。菜系市场波动对油籽市场带来的波动风险仍在继续,尤其是在豆粕-菜粕价差持续走缩的背景下,豆粕消费能否受到菜粕的带动从而出现增长备受关注。

现阶段国内各工厂豆粕成交情绪总体疲软,下游以刚需采购为主,提货节奏良好,国内油厂虽然开机率较高,但油厂豆粕库存在连增八周之后开始连续第四周回落,目前为 2012 年以来最高水平。国内四季度进口大豆买船节奏相对偏慢,仍需继续关注下游备货意愿、油厂远月买船方向等。

第四季度国内外市场焦点将从北美大豆供应转向市场出口需求格局以及南美大豆播种生长天气。短期豆粕期价在跟随外盘美豆期价的同时,承压于国内偏弱的基本面,整体表现弱于外盘,区间内震荡偏强运行。

油脂市场,近期油强粕弱格局明显,棕榈油再度领涨油脂板块。但国内棕榈油主要跟随外盘油脂步伐,缺乏自身驱动。国内天气逐渐转凉的背景下,棕榈油消费也将面临季节性转淡的格局,在国内进口利润倒挂的背景下,后续的采购和到港量也将呈现出季节性的下滑趋势。

截至 9 月 17 日当周,国内棕榈油港口库存持续徘徊在 52.8 万吨,在经历了连续 6 周的高位缓慢去化之后,10 月份以后将再次面临库存累积的风险。关注渠道及终端的备货情况。短期在国内棕榈油期价难有自身驱动,主要表现为跟随国际棕榈油期价的走势,市场密切关注马来西亚棕榈油减产预期和出口需求的变化对库存去化的影响,随着近期产区天气风险再度发酵,国际棕榈油期价表现偏强,带动国内棕榈油期价短期偏强运行,外强内弱持续。

1. 产业动态

1)根据 RuralClima 发布的南半球春季预测,对 10 月中旬以后巴西迎来正常降雨的预期保持不变,尽管这不意味着之前完全没有降雨。报告称,美国气候预测中心(CPC) 预计拉尼娜在 9 月至 11 月期间出现的可能性为 71%,并将持续到 2025 年 1 月至 3 月,之后应该恢复到中性状态。

气象模型表明,此次拉尼娜持续时间较短而且强度较低,未来几个月的影响不会那么大。10 月初巴西塞拉多大部分地区将迎来不规则降雨,降雨不会完全消失,在此期间将会出现第一波降雨。但是更频繁而且雨量更大并且有规律的降雨应该要到 10 月下半月才会出现,主要出现在戈亚斯州、马托格罗索州、米纳斯吉拉斯州、南马托格罗索州、圣保罗部分地区,甚至托坎廷斯州和巴伊亚州南部地区。在巴西南部地区,10 月份降雨仍然频繁且良好。但是,这些条件不太可能妨碍小麦收获和夏季作物播种工作的完成。

2)罗萨里奥谷物交易所周二发布的报告显示,在正常天气条件下,2024/25 年度阿根廷的谷物和油籽产量可能达到 1.432 亿吨,比上年的 1.31 亿吨提高 9.3%,这可能将出口量推高至四年来的最高水平。在天气正常的情况下,阿根廷大豆、玉米、小麦和其他农作物的出口量可能提高到 1.015 亿吨,创下 2020/21 年度以来的最高水平。报告称,阿根廷是世界最大的豆油和豆粕出口国,也是主要的玉米出口国。但是如果降雨不足,总收成可能低至 1.288 亿吨。

目前,阿根廷农业核心的土壤水分条件充足,但该国西部和北部的农田急需降雨。阿根廷大豆种植将于下个月开始,而农户最近几周已经开始种植玉米。该交易所预测 2024/25 年度阿根廷玉米产量为 5200 万吨,比去年产量提高 5.1%。作为对比,美国农业部本月早些时候预测 2024/25 年度阿根廷玉米产量为 5100 万吨,比上年的 5000 万吨提高 2.0%。

3)北美供应链问题继续引发市场密切关注,现在东海岸和墨西哥湾沿岸港口可能发生罢工,可能在未来几周和几个月内造成物流混乱。国际码头协会(ILA)与美国海运联盟(USMX)之间的合同将于 9 月 30 日到期。目前双方的谈判陷入僵局,引发了人们对 10 月 1 日美国东部和墨西哥湾沿岸港口发生罢工的担忧。这些港口处理着美国大约一半的海运进口。

目前双方争论的焦点是工资增长和港口自动化的限制。在 ILA 得知 APM 码头和马士基正在使用自动化技术处理卡车而无需工会劳动力后,双方的谈判于 7 月破裂。罢工将影响东海岸和墨西哥湾沿岸的港口,这些港口处理着 43%的美国进口货物。谷物出口仓库不会受到直接影响,因为有自己的劳动力,但是如果发生罢工,集装箱活动将受到极大影响。罢工可能会中断每天价值 37 亿美元的贸易。罢工将影响零售商、制造商和农民,延误货物运输并可能导致生产线停工。 许多公司已将货物转运至西海岸港口。一些企业已提前将产品运入,以提前应对运输旺季。对于时效性强或价值高的货物,人们正在考虑将空运作为一种替代方式。

4)布宜诺斯艾利斯谷物交易所(BAGE)周三表示,阿根廷农户在 2024/25 年度更为青睐大豆而非玉米,原因是大豆盈利能力更好,而且对玉米叶蝉病的担忧持续存在。该交易所估计 2024/25 年度大豆产量为 5200 万吨,比上年增加约 3%;玉米产量预计为 4700 万吨,同比下降约 5%。在阿根廷,大豆和玉米的种植周期相同,因此会竞争播种面积。交易所预计,农民将转向种植大豆,因为叶蝉和投入产出关系不利于玉米。上个年度,叶蝉携带的细菌导致玉米作物发育不良。叶蝉对大豆没有影响。该交易所还将 2024/25 年度阿根廷小麦产量预测从 5 月份的预测上调了近 3%,至 1860 万吨。阿根廷将从 11 月份开始收获小麦。

5)罗萨里奥谷物交易所周二发布报告,预测2024/25年度阿根廷大豆产量为 5260 万吨,比去年产量提高 5.1%。作为对比,美国农业部本月早些时候预测 2024/25 年度阿根廷大豆产量为 5100 万吨,比上年的 4810 万吨提高 6.0%。

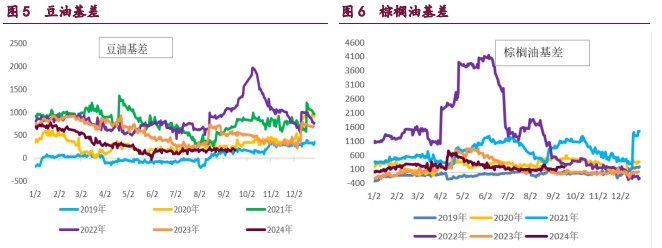

2. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239