行情复盘

10月11日,螺纹钢期货主力合约收涨0.23%至3468.0元。

资金流向

10月11日收盘,螺纹钢期货资金整体流入4.36亿元。

背景分析

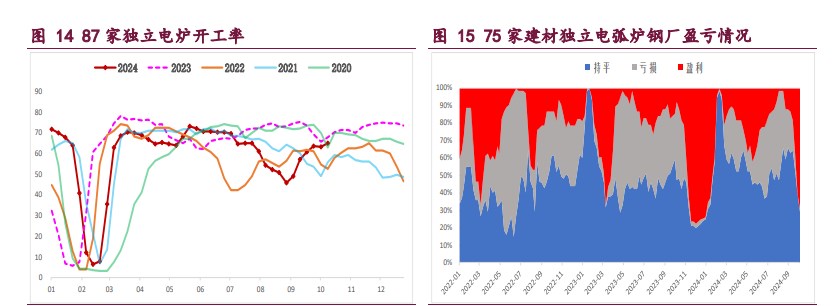

供需两端迎来变化,建筑钢厂生产积极,螺纹周产量环比增 11.12 万吨,供应持续回升并至年内高位,且品种吨钢利润良好,后续产量仍有增量空间,低供应格局已变,压力逐步增加。

后市展望

得益于国内宏观政策利好,螺纹期价前期有所走强,但螺纹基本面改善有限,供应持续回升,压力逐步增加,而旺季需求表现一般,供增需稳局面下产业矛盾将积累,相对利好的是国内政策预期,预期现实博弈下预计钢价延续震荡运行态势,重点关注国内政策端情况。

研报正文

核心观点

【螺纹钢】

主力期价震荡运行,录得 0.23%日涨幅,量缩仓增。目前来看,得益于国内宏观政策利好,螺纹期价前期有所走强,但螺纹基本面改善有限,供应持续回升,压力逐步增加,而旺季需求表现一般,供增需稳局面下产业矛盾将积累,相对利好的是国内政策预期,预期现实博弈下预计钢价延续震荡运行态势,重点关注国内政策端情况。

【热轧卷板】

主力期价震荡运行,录得 0.62%日涨幅,量缩仓增。目前来看,热卷供需两端相对平稳,库存延续去化,但需求存有隐忧,且供应预期回升,产业担忧未退,相对利好还是政策预期,预期现实博弈下热卷价格维持震荡运行态势,且短期走势会强于建材,重点关注国内政策情况。

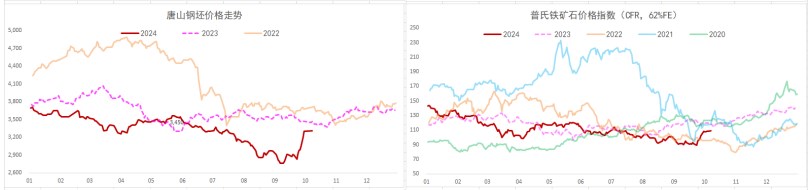

【铁矿石】

主力期价震荡走高,录得 1.15%日涨幅,量缩仓增。现阶段,前期乐观情绪发酵,铁矿石期价重回高位,而目前供减需增局面矿石基本面短期改善,继续给予矿价支撑,但矿石需求增量空间受限,且供应收缩难持续,后续产业矛盾仍会积累,叠加高库存压力,矿价上行驱动也不强,多空因素博弈下预计矿价维持高位震荡运行态势,重点关注成材表现情况。

一 产业动态

(1)WTO 上调今年全球商品贸易预测,但对地缘政治风险发出警告

世界贸易组织(WTO)小幅上调了对今年全球商品贸易的预期,但同时警告称,日益加剧的地缘政治紧张局势和经济政策的不确定性对其预测构成重大风险。世贸组织预测,今年全球商品贸易将增长 2.7%,高于今年 4 月预测的 2.6%。但该机构同时预测,明年全球商品贸易将增长 3%,低于此前预测的 3.3%。去年,受高通胀和利率上升的影响,全球商品贸易额下降了 1.1%。

(2)9 月中国工程机械主要产品月开工率 64.2%,环比增 3.74%

据中国工程机械工业协会统计:2024 年 9 月工程机械主要产品月平均工作时长为 90 小时,环比增长 3.99%。其中:挖掘机 82.6 小时;装载机 99.4 小时;汽车起重机 125 小时;履带起重机 96.3 小时;塔式起重机 59.6 小时;压路机 48.9 小时;摊铺机 72.1 小时;旋挖钻机 88.2 小时;非公路矿用自卸车 181 小时;混凝土泵车 49.3 小时;搅拌车 83 小时;叉车 62.8 小时。

2024 年 9 月工程机械主要产品月开工率为 64.2%,环比增长 3.74%。其中:挖掘机 67.8%;装载机 67.9%;汽车起重机 78.7%;履带起重机 54.7%;塔式起重机 45.5%;压路机 56.1%;摊铺机 72.6%;旋挖钻机 50.8%;非公路矿用自卸车 55.4%;混凝土泵车 42.3%;搅拌车 45.6%;叉车 40%。

(3)Mysteel:9 月十大城市新房成交同比下降 28.3%

2024 年 9 月,10 个重点城市新建商品房成交(签约)面积总计 718.71 万平方米,环比下降 9.2%,同比下降 28.3%。同期,10 个重点城市二手房成交(签约)面积总计 640.45 万平方米,环比下降 7.1%,同比增长 0.9%。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

螺纹钢:供需两端迎来变化,建筑钢厂生产积极,螺纹周产量环比增 11.12 万吨,供应持续回升并至年内高位,且品种吨钢利润良好,后续产量仍有增量空间,低供应格局已变,压力逐步增加。

与此同时,节后螺纹需求如期回升,周度表需环比增 60.99 万吨,而高频成交则是弱稳运行,两者依旧处于同期低位,且政策利好传递到实体端存有时滞,考虑到建筑项目工地资金到位改善有限,短期需求仍难实质性改善,相对利好则是政策端。

综上,得益于国内宏观政策利好,螺纹期价前期有所走强,但螺纹基本面改善有限,供应持续回升,压力逐步增加,而旺季需求表现一般,供增需稳局面下产业矛盾将积累,相对利好的是国内政策预期,预期现实博弈下预计钢价延续震荡运行态势,重点关注国内政策端情况。

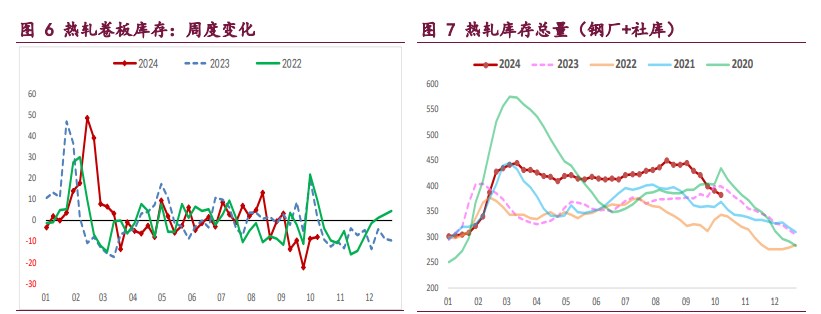

热轧卷板:供需两端平稳运行,板材钢厂开始复产,周产量环比再增 2.35 万吨,供应迎来回升,考虑到钢厂盈利状况好转,后续仍有增量空间,供应端利好效应趋弱。

不过,热卷需求韧性尚可,周度表需环比增 1.56 万吨,维持高位平稳运行,但需注意的热卷主要下游行业冷轧产量持续下降,其走弱仍易拖累热卷需求,叠加出口需求季节性走弱,后续热卷需求存有隐忧。

目前来看,热卷供需两端相对平稳,库存延续去化,但需求存有隐忧,且供应预期回升,产业担忧未退,相对利好还是政策预期,预期现实博弈下热卷价格维持震荡运行态势,且短期走势会强于建材,重点关注国内政策情况。

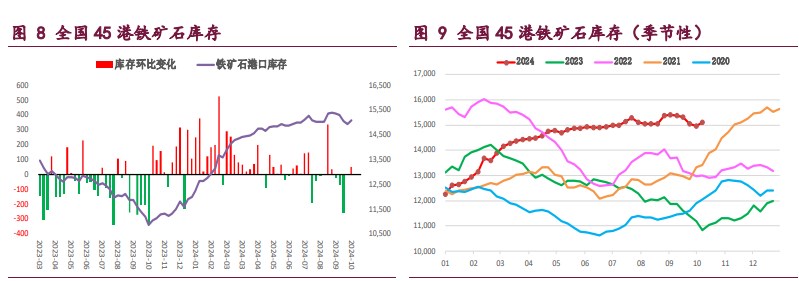

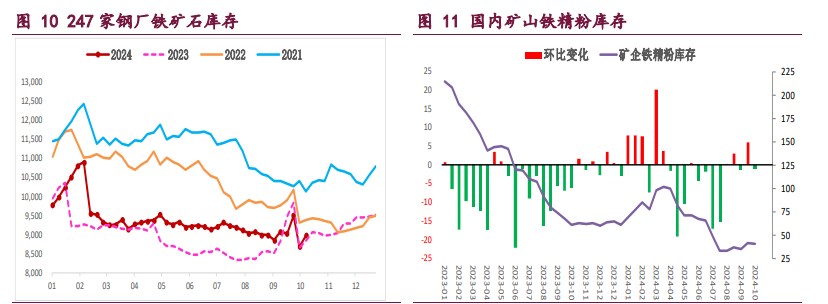

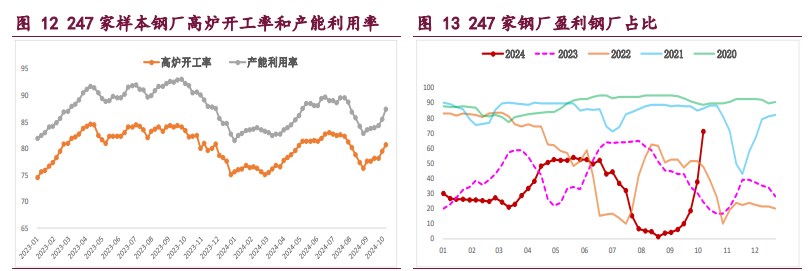

铁矿石:供需格局短期改善,盈利状况好转后钢厂复产积极,矿石终端消耗大幅回升,本周样本钢厂日均铁水产量和进口矿日耗环比增加,增幅再度扩大,且目前品种吨钢利润良好,钢厂延续积极生产态势,预计矿石需求维持高位,继续给予矿价支撑,但需注意的是钢市能否承接大幅提产有待跟踪。

与此同时,假期因素扰动下国内港口铁矿石到货回落,相应的海外矿商发运同样环比减量,按船期推算国内港口到货量也将下降,短期海外矿石供应迎来收缩,但高矿价下持续性不强,相应的国内矿山生产积极,整体铁矿石供应维持相对高位。

目前来看,前期乐观情绪发酵,铁矿石期价重回高位,而目前供减需增局面矿石基本面短期改善,继续给予矿价支撑,但矿石需求增量空间受限,且供应收缩难持续,后续产业矛盾仍会积累,叠加高库存压力,矿价上行驱动也不强,多空因素博弈下预计矿价维持高位震荡运行态势,重点关注成材表现情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239