行情复盘

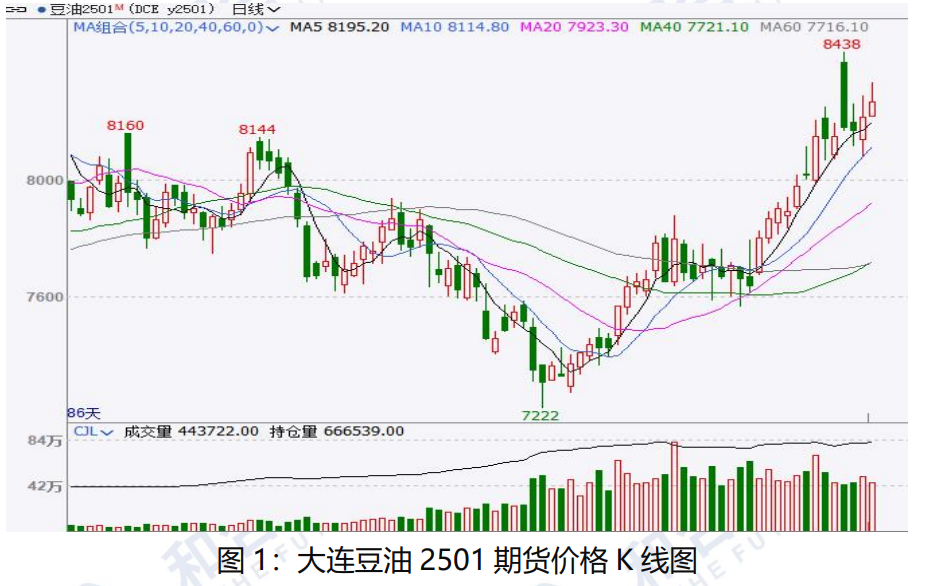

10月11日收盘,豆油期货主力合约收涨0.78%至8266.0元。

持仓量变化

10月11日收盘,豆油期货持仓量:+12481手至666539手。

期货市场

本周豆油冲高后回落。本周豆油主力合约y2501开盘价8400元/吨,最高价8438元/吨,最低价8082元/吨,收盘价8266元/吨,周环比上涨118,涨幅1.45%,成交量183.1万手,较上周增加138.1万手,持仓量66.7万手,较上周增加45531手。

现货市场

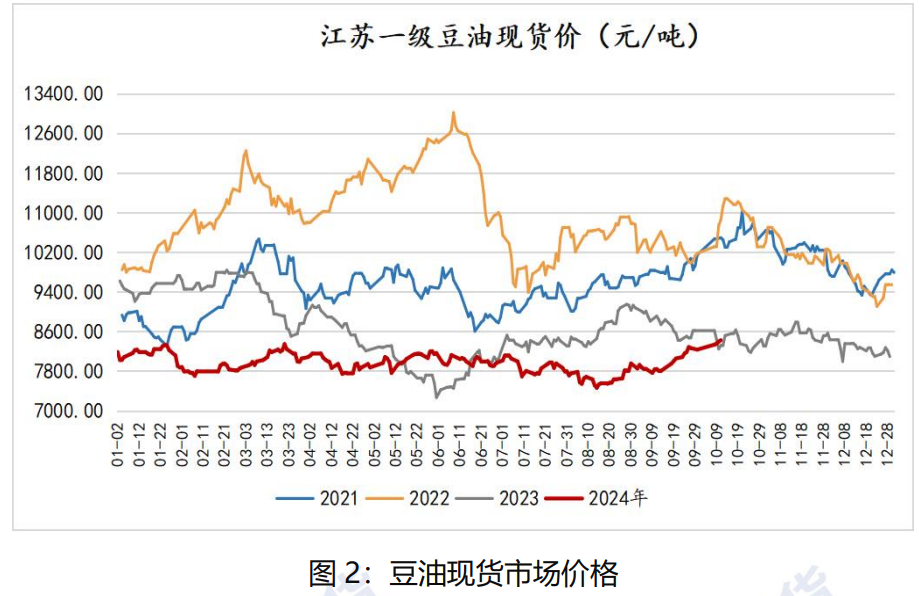

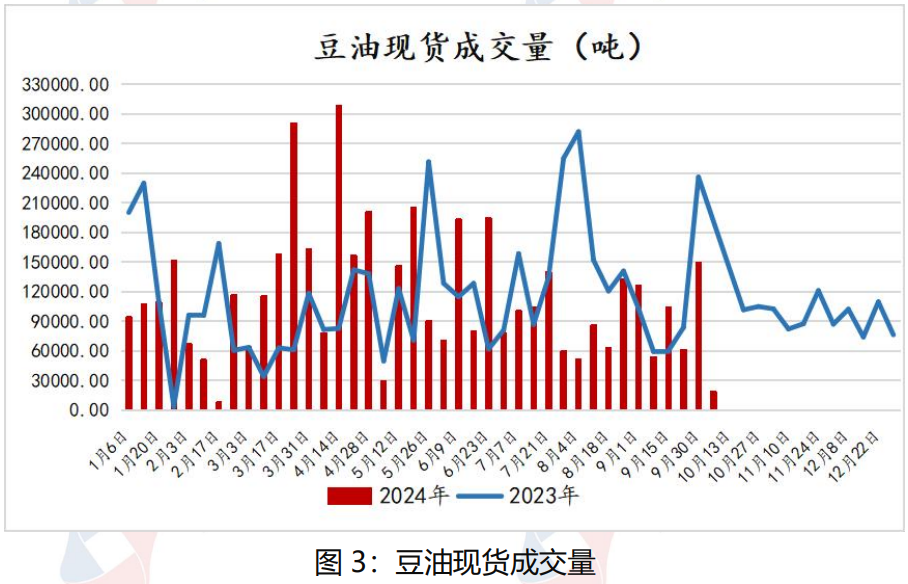

截至10月11日,国内豆油现货均价为8430元/吨,周环比上涨190元/吨,涨幅2.31%。中国粮油商务网统计数据显示,2024年第40周,国内豆油现货成交量为18800吨,较前一周减少130950吨。

研报正文

【一、本周行情回顾】

1.1期货行情

本周豆油冲高后回落。本周豆油主力合约y2501开盘价8400元/吨,最高价8438元/吨,最低价8082元/吨,收盘价8266元/吨,周环比上涨118,涨幅1.45%,成交量183.1万手,较上周增加138.1万手,持仓量66.7万手,较上周增加45531手。

1.2现货行情

截至10月11日,国内豆油现货均价为8430元/吨,周环比上涨190元/吨,涨幅2.31%。中国粮油商务网统计数据显示,2024年第40周,国内豆油现货成交量为18800吨,较前一周减少130950吨。

【二、国内基本面分析】

2.1国产大豆震荡走弱

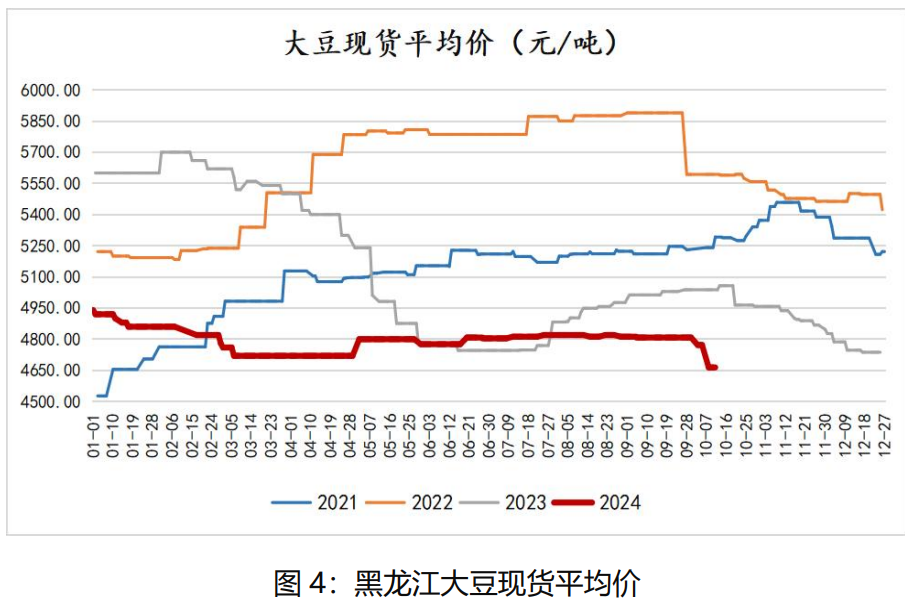

截至10月11日,国内大豆均价为4664元/吨,相比节前下跌108元/吨。主产区大豆进入收割期,东北各地天气条件较好,利于大豆收割,目前黑龙江省大豆收割面积已达六成,大豆收购价格偏低,新豆上市量增加,供需矛盾突出,成交清淡。农业农村部9月报告维持2024/25年度中国大豆2054万吨产量预估值不变。目前国产大豆市场仍缺少止跌动力,期现货市场弱势共振,短期走势仍不乐观。

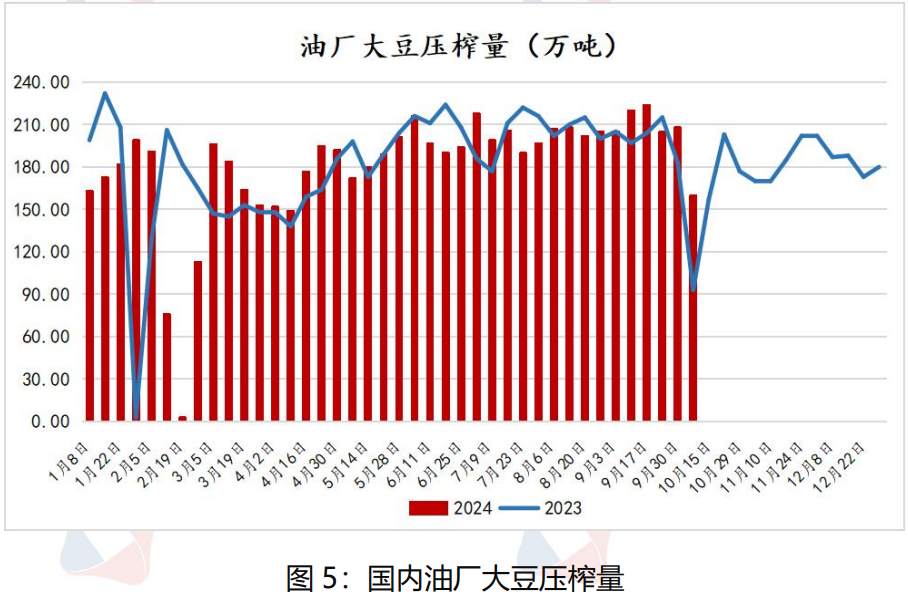

2.2大豆压榨量节日期间明显减少

国家粮油信息中心监测显示,截至10月6日一周,国内大豆压榨量160万吨左右,周环比下跌48万吨,月环比下跌45万吨,较上年同期上升67万吨。本周国庆假期,各个油厂均有一定停机,压榨量明显回落。预计本周国内油厂回复正常,大豆压榨量略有回升。

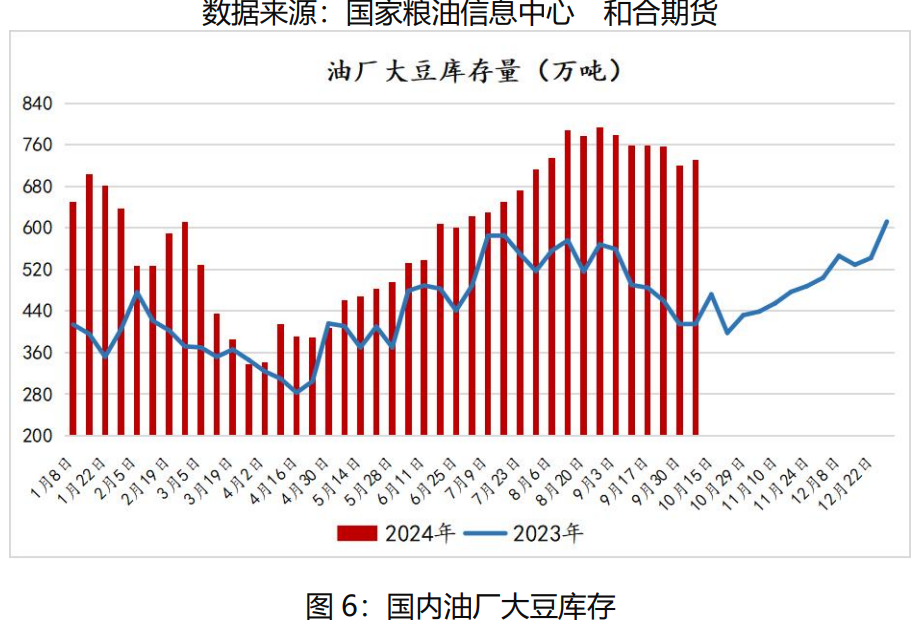

国家粮油信息中心监测显示,截止到2024年第40周末,国内进口大豆库存总量为667.2万吨,较上周的657.4万吨增加9.8万吨,去年司期为434.7万吨,五周平均为679.1万吨。

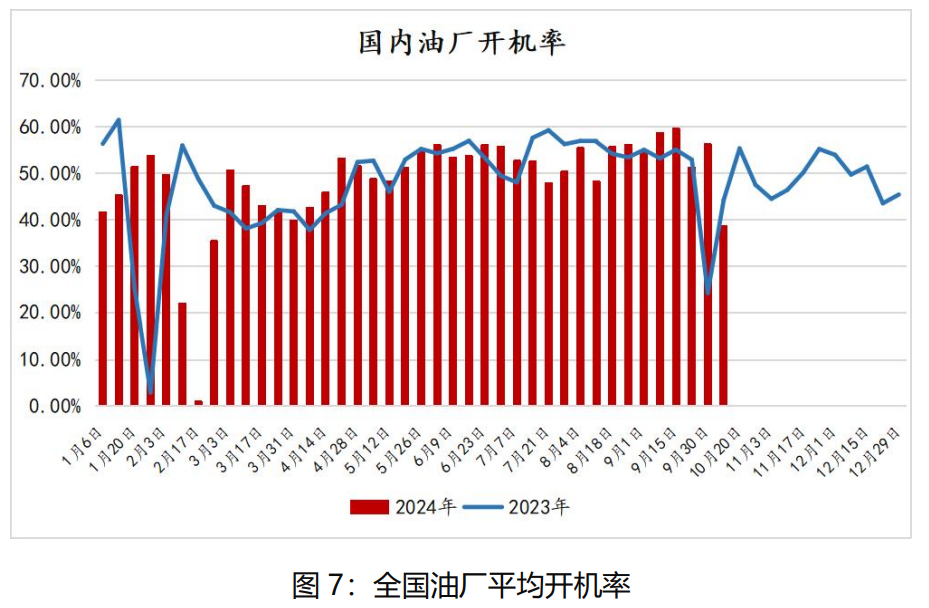

2.3开机率继续下降

中国粮油商务网监测数据显示,截止到第40周末(10月5日),国内油厂平均开机率为38.70%,较上周的56.29%开机率下降17.59%。十一长假期间,部分油厂停机,国内主要大豆油厂的大豆开机率较上周有所下降,为至少近五年以来次低水平。

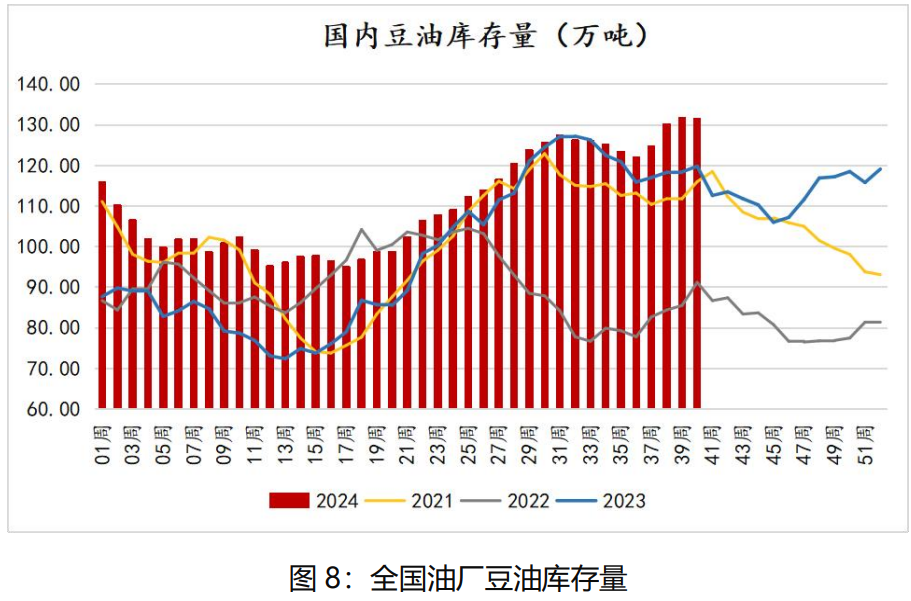

2.4豆油库存止降转增

中国粮油商务网监测数据显示,截止到2024年第40周末,国内豆油库存量为131.5万吨,较上周的131.8万吨减少0.3万吨,环比下降0.22%。长假期间油厂有所停机,开机率下滑,豆油产量随之降至28.55万吨,较前一周减少12.96万吨,而节前部分企业已适量补库,豆油库存下调幅度较小,仍维持高位。

【三、国外基本面情况】

3.1美豆价格低位偏弱

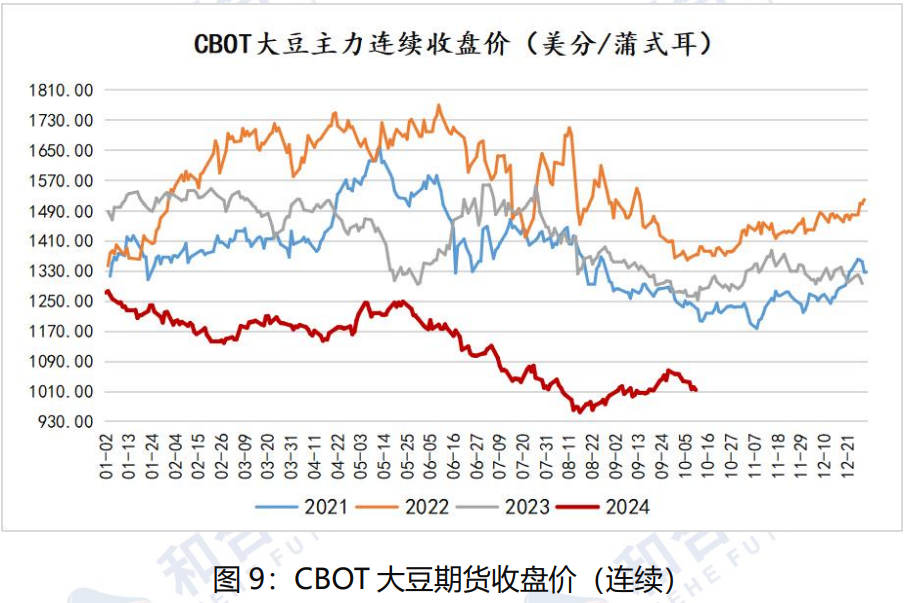

截止10月10日收盘,CBOT美豆主连收盘价格为1014.25美分/蒲,周环比下跌23.5美分/蒲,跌幅2.26%。本周美豆价格小幅回落。因为气象预测,头号出口国巴西和阿根廷的干旱地区将出现降雨,美国中西部地区天气晴朗干燥,促进收获,另外美国秋粮收割进展顺利,均增强全球供应充足的预期。

3.2美豆油反弹后震荡整理

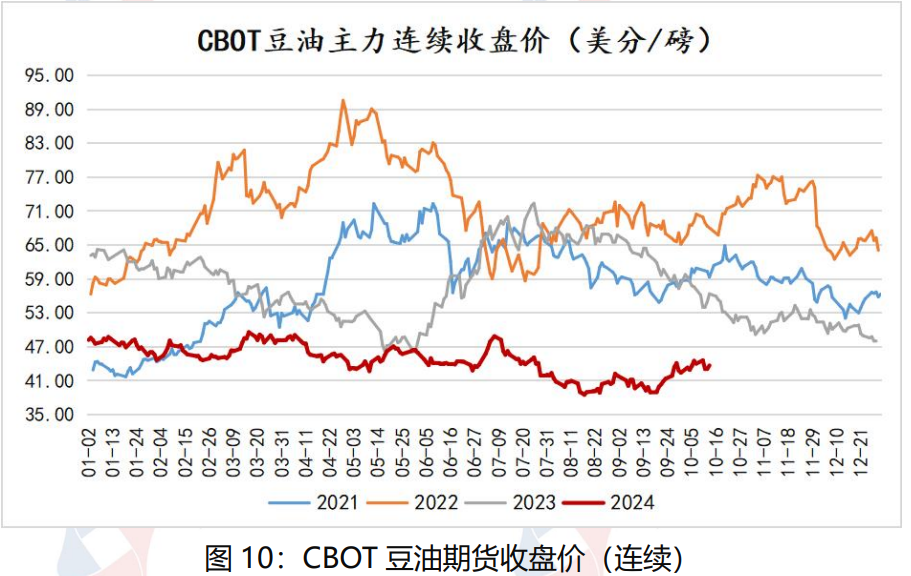

截止10月10日收盘,CBOT美豆油主连收盘价格为43.69美分/磅,周环比下跌0.33美分/磅,跌幅0.75%。本周豆油属于反弹后的震荡整理阶段。周初原油期货大涨,提振了豆油市场人气。但是由于对原油供应中断的担忧减弱,原油期货大幅下跌近5%,这拖累了芝加哥豆油期货市场,因为豆油是生产生物燃料的主要原料。随后窄幅震荡,因为需求低迷和美国库存增加,抵消了中东冲突和美国飓风米尔顿造成的原油供应中断风险。

3.3美国农业部出口检验周报

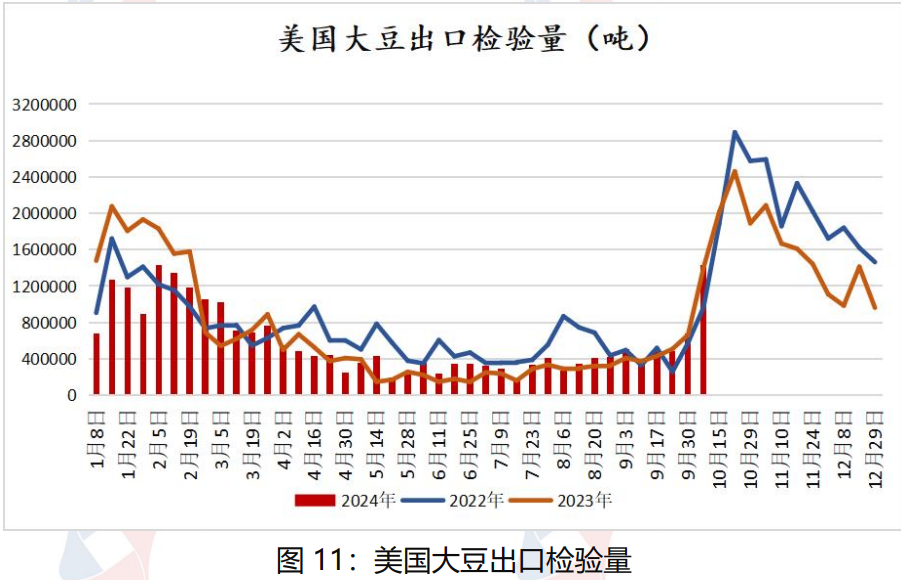

美国农业部出口检验报告显示,美国大豆出口检验量较一周前增长110%,比去年同期提高1.9%。截至2024年10月3日的一周,美国大豆出口检验量为1,431,345吨,上周为682,852吨,去年同期为1,404,225吨。2024/25年度迄今美国大豆出口检验总量达到3,360,626吨,同比减少1.0%,上周同比降低3.4%,两周前同比降低6.1%。2024/25年度迄今美国大豆出口达到全年出口目标的6.7%,上周是3.8%。

美国农业部出口检验周报显示,上周美国对中国(大陆地区)出口的大豆数量季节性增长,但是比去年同期减少50%。截至2024年10月3日的一周,美国对中国(大陆地区)装运705,091吨大豆,作为对比,前一周装运199,648吨大豆,2023年同期对华装运1,415,606吨大豆。当周美国对华大豆出口检验量占到该周出口检验总量的49.3%,上周是29.5%,两周前是35.3%。

3.4美国农业部压榨周报

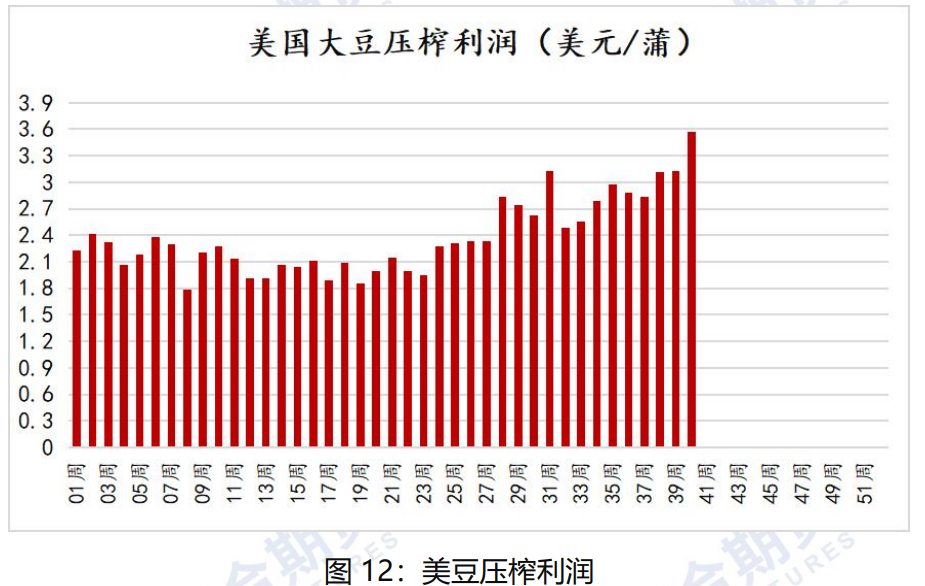

美国农业部发布的压榨周报显示,截至2024年10月4日的一周,美国大豆压榨利润为每蒲3.57美元,比一周前增长14%,这也是连续第三周改善,创下去年12月初以来的最高值。作为参考,2023年的压榨利润平均为3.29美元/蒲。

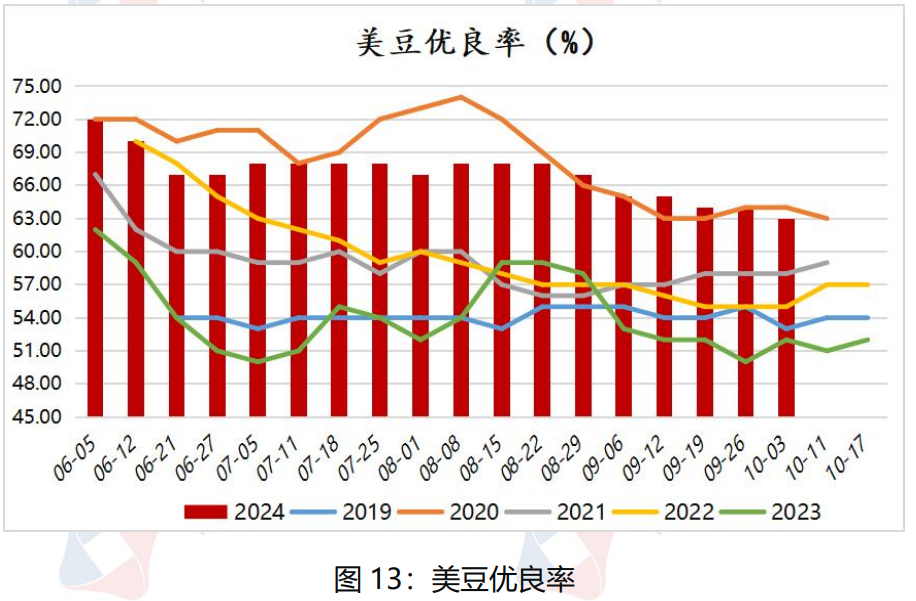

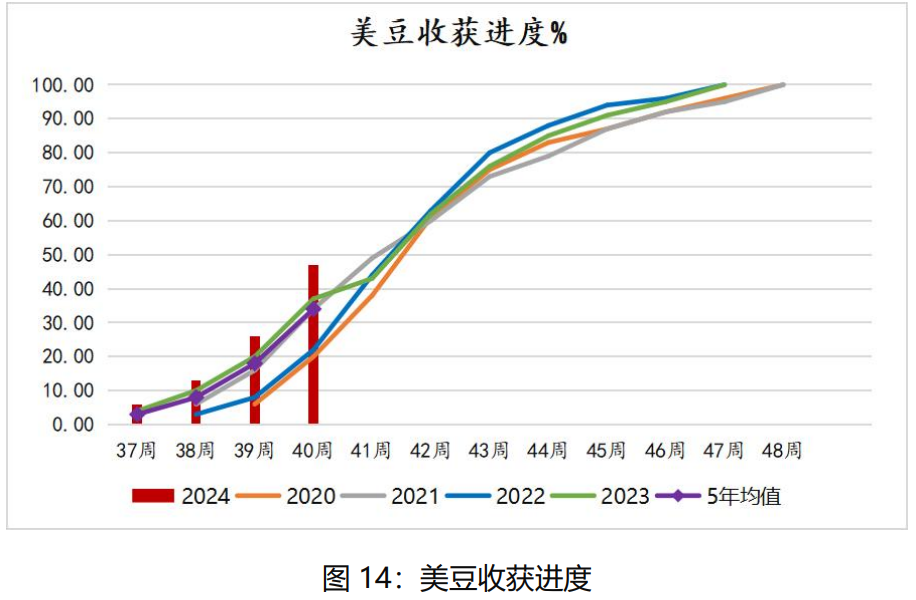

3.5美豆优良率以及收获进度

美国农业部发布的全国作物进展周报显示,美国大豆收获完成47%,高于历史均值。大豆优良率下降1个百分点。在占到全国大豆播种面积96%的18个州,截至10月6日(周日),美国大豆落叶率为90%,去年同期91%,五年均值85%。大豆收获进度为47%,上周26%,高于去年同期的37%,也高于五年均值34%。大豆优良率为63%,低于一周前的64%,去年同期51%。

3.6美国农业部周度出口销售报告

美国农业部周度出口销售报告显示,2024/25年度第五周,美国对中国(大陆)大豆出口销售总量同比减少9%。截至2024年10月3日,2024/25年度(始于9月1日),美国对中国(大陆地区)大豆出口量为120万吨,低于去年同期的201万吨。当周美国对中国装运70万吨大豆,之前一周装运20万吨。迄今美国对中国已经销售但是尚未装运的2024/25年度大豆数量为692万吨,和去年同期持平。本年度迄今,美国对华大豆销售总量(已经装船和尚未装船的销售量)为812万吨,同比减少9.1%,上周同比降低6.3%,两周前同比减少8.7%。2024/25年度迄今美国大豆销售总量为2014万吨,同比增长3.7%。上周同比增长2.7%。

截至2024年10月3日当周,美国2024/25年度(始于10月1日)豆油净销售量为3,800吨。2023/24年度净销售量300吨结转到了2024/25年度。9月27日到30日期间的出口量为2,500吨。2023/24年度总出口量为261,600吨,显著高于2022/23年度的出口量116,000吨。10月1日至3日的出口量为6,300吨。截至2024年10月3日当周,美国2024/25年度大豆净销售量为1,264,300吨,但是对未知目的地的销售量减少304,700吨。2025/26年度净销售量为8,400吨。当周出口量为1,705,300吨。

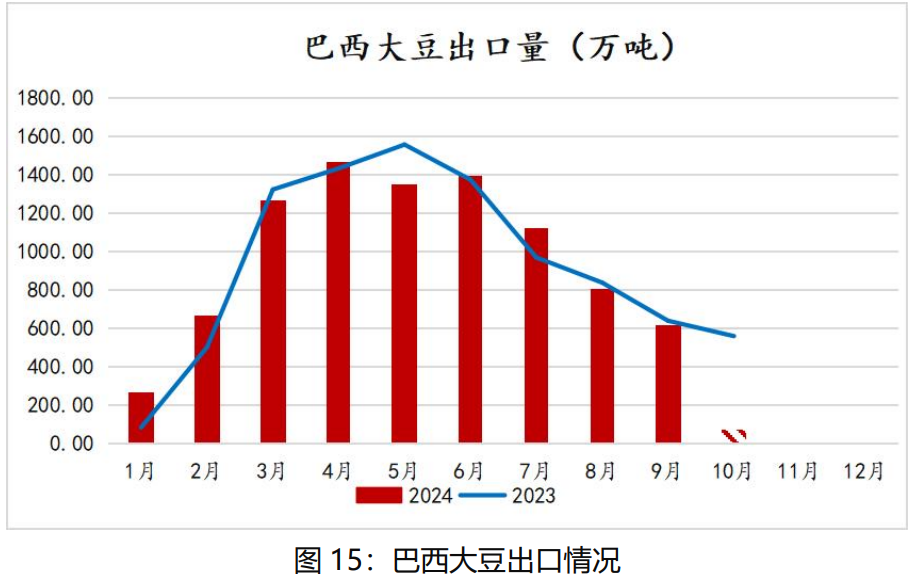

3.7 10月第一周巴西大豆出口量同比减少31%

巴西外贸秘书处的数据显示,10月初巴西大豆出口继续下滑,这可能表明在经历了数月强劲增长后,巴西大豆出口供应开始紧张。10月1至4日,巴西大豆出口量为73.2万吨,去年10月份全月出口量为560万吨。10月迄今日均大豆出口量为182,928吨,比去年同期减少31.4%。10月迄今大豆出口收入为3.1亿美元,去年10月份全月为29.3亿美元。10月迄今大豆出口均价为每吨429.3美元,比去年同期下跌18.0%。作为对比,9月份巴西大豆出口量为611万吨,同比减少4.5%。

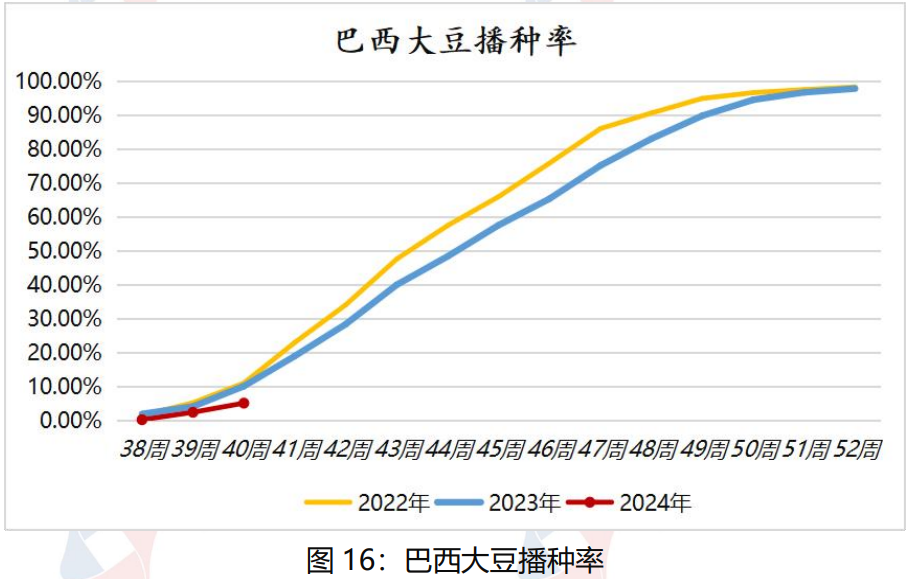

巴西国家商品供应公司(CONAB)公布的数据显示,截至10月6日,巴西2024/25年度大豆播种进度为5.1%,一周前2.4%。作为对比,去年同期的播种进度为10.1%。

3.8美国农业部月度压榨报告

美国农业部在9月30日发布的季度库存报告显示,大豆库存同比增长29%。2024年9月1日所有位置储存的旧作大豆总计3.42亿蒲,同比增长29%。农场库存为1.11亿蒲,同比增长54%;农场外库存为2.31亿蒲,同比增长20%。2024年6月至8月的大豆消费量总计6.28亿蒲,同比增长18%。根据对期末库存估计、出口和压榨消耗数据以及农场计划管理数据的分析,2023年大豆产量较之前的估计下调了262万蒲。种植面积保持不变,为8360万英亩,但收获面积修订为8230万英亩。2023年的产量为每英亩50.6蒲,与之前估计持平。

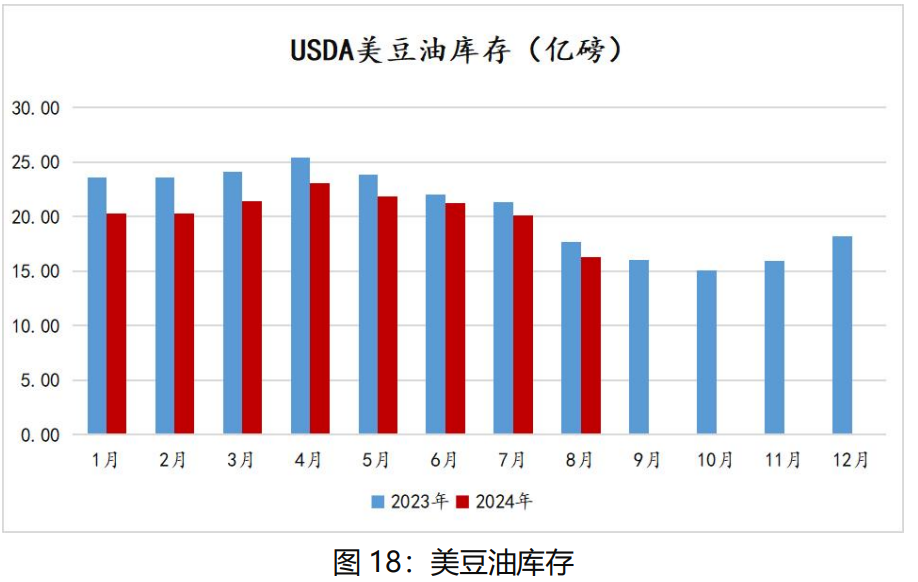

美国农业部发布的月度压榨报告显示,2024年8月份美国大豆压榨量降至近三年来的最低水平。报告显示,8月份美国大豆压榨量为503万短吨,相当于1.68亿蒲,比2024年7月份减少13.3%,比去年8月份低了0.9%。截至2024年8月底,美国豆油库存为16.29亿磅,低于7月底的20.09亿磅,也低于去年同期的17.72亿磅。报告发布前,分析师们预期豆油库存为16.3亿磅。

【四、后市展望】

国外方面,虽然国际大豆丰产局势较为明朗,但是又受南美高温干旱天气影响,巴西大豆播种进度延迟,对豆油期货价格有支撑。国内方面,进口大豆到港量将减少,后续油厂开机率及豆油产量将有所下降另外,四季度我国进口大豆量会有季节性缩减,预计豆油产量或将环比减少,使得国内豆油供应量下降,国内豆油短期延续去库存状态。同时四季度将进入油脂消费旺季,支撑豆油价格重心上移。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239