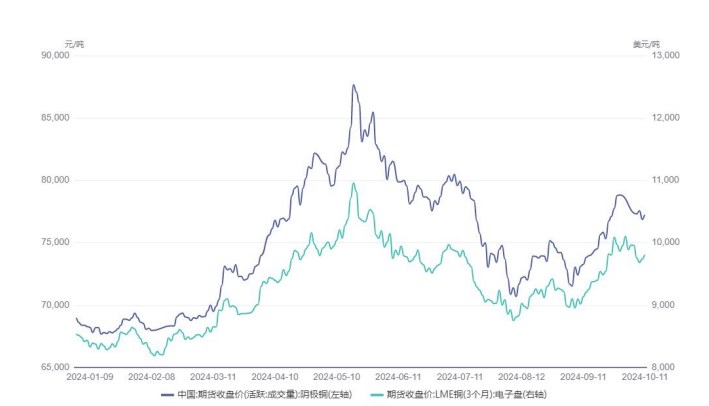

行情复盘

10月11日,沪铜期货主力合约收涨0.27%至77220.0元。

资金流向

10月11日收盘,沪铜期货资金整体流出5.72亿元。

背景分析

供应方面,铜精矿现货市场活跃度有所降低,现货市场整体偏冷清,现货 TC 依旧维持上涨态势,但是交易有限。供应端维持稳定,需求端库存充足,市场参与者普遍关注明年的长协谈判,矿山与中国冶炼厂依旧处于博弈中,还需继续推进。

后市展望

美国降息预期下降,短期美元指数走强压制铜价;但国内宏观预期乐观,供给预期有所转弱。国内经济的稳增长政策不断加强,传统消费旺季月,市场对铜材需求维持乐观态度。预计铜价维持震荡偏强。关注需求持续情况。

研报正文

综述

供应方面,铜精矿现货市场活跃度有所降低,现货市场整体偏冷清,现货 TC 依旧维持上涨态势,但是交易有限。供应端维持稳定,需求端库存充足,市场参与者普遍关注明年的长协谈判,矿山与中国冶炼厂依旧处于博弈中,还需继续推进。

四季度预计国内冶炼厂检修力度加大,10 月开始冶炼端可能有所收紧。需求方面,上周电解铜制杆开工率上升4.55%,废铜制杆开工回升 9.54%。10 月空调企业排产计划同比增加 23.1%。

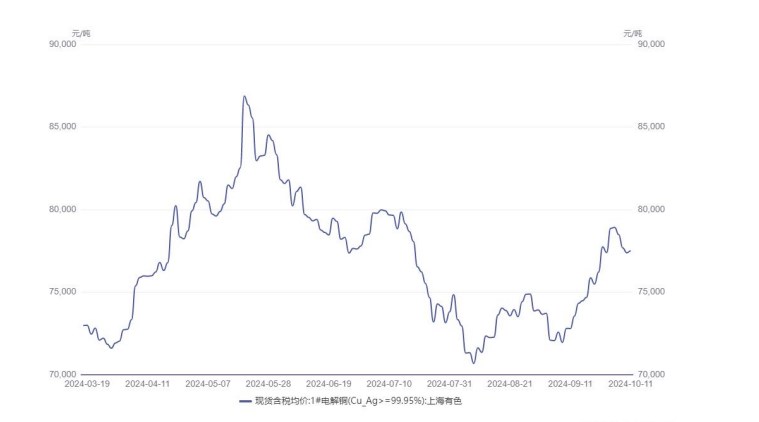

库存方面,LME、上期所周度库存小幅增加,库存去化趋势预计有所放缓。现货市场,上周节后铜价经历回调,上游市场处于逐步复苏状态,受旺季预期持续及阳极用料需求增长影响,各方采买力度逐渐加大。但散户库存多有亏损,捂货惜售待涨心态较强,贸易商虽意图逢低补库,但市面货源有所缩减,导致废铜成交量有限,且整体废铜成交价格在铜价下跌下仍然保持坚挺。

宏观方面,国内方面近几周国内政策集中释放,央行、发改委、财政部均陆续开展发布会稳定市场信心。海外方面经济及就业数据表现超预期,软着陆预期升温,连续大幅降息的预期有所转弱。

总的来看,美国降息预期下降,短期美元指数走强压制铜价;但国内宏观预期乐观,供给预期有所转弱。国内经济的稳增长政策不断加强,传统消费旺季月,市场对铜材需求维持乐观态度。预计铜价维持震荡偏强。关注需求持续情况。

一、行情回顾

国庆节后铜价小幅回调,周五收盘于 77220 元/吨,较节前-2%。但周五夜盘走势有所偏强。

二、消息面

1.宏观消息:

高盛顶级交易员说将迎来“未来一个月的喧嚣”,美国经济可能“不着陆”。高盛对冲基金研究主管 Pasquariello 提到一些关键的市场变量,称高盛的基线预测是,美联储年内剩余两次会议各降息 25 基点;对冲基金在连续五个月抛售美国科技股后上周大举买入,本周更快速买入,而科技股即将迎来财报季;11 月美国大选结果明朗前,紧张形势会持续。

据 CME“美联储观察”:美联储到 11 月降 25 个基点的概率为95.6%,维持当前利率不变的概率为 4.4%。到 12 月累计降息 50 个基点的概率为 84.1%,累计降息75 个基点的概率为 0%;累计降息 100 个基点的概率为 0%。

中国 9 月 CPI 同比上涨 0.4%,环比持平,PPI 同比降幅扩大至2.8%。

中国财政部:拟一次性增加较大规模债务限额,是近年来出台支持化债力度最大措施;中央财政还有较大的举债空间和赤字提升空间。

据国家统计局 10 月 13 日公布数据,我国 9 月份 PPI 环比下降0.6%,降幅比8月收窄0.1 个百分点。其中,国内有色金属冶炼和压延加工业价格受国际有色金属价格先降后涨影响,环比下降 0.4%,降幅比 8 月收窄 1.9 个百分点。从同比看,9 月PPI 同比下降2.8%,降幅比 8 月扩大 1.0 个百分点。9 月份 PPI 同环比维持负增长主要是由于国际大宗商品价格波动以及国内市场有效需求不足。

2.供需消息:

上周 Mysteel 标准干净铜精矿 TC 周指数为 7.8 美元/干吨,较上周涨1.8 美元/干吨。Mysteel 干净铜精矿现货价为 2431-2473 美元/干吨,周均价2459 美元/干吨,较上周跌20美元/干吨。

10 月 10 日国内市场电解铜现货库 20.42 万吨,较 30 日增4.08 万吨,较8 日增0.49万吨; 上海库存 12.62 万吨,较 30 日增 0.76 万吨,较 8 日增0.33 万吨;广东库存4.80万吨,较 30 日增 2.31 万吨,较 8 日增 0.07 万吨; 江苏库存2.21 万吨,较30 日增0.83万吨,较 8 日增 0.08 万吨。国内电解铜社会库存延续累库趋势,但幅度仍较为有限;其中上海市场周内进口铜陆续有所到货,同时虽铜价表现下跌,但下游企业接货情绪较为一般,因此库存继续增加。

10 月 10 日上海、广东两地保税区铜现货库存累计 4.91 万吨,较30 日降0.02万吨,较 8 日增 0.1 万吨; 上海保税区 4.4 万吨,较 30 日降 0.17 万吨,较8 日降0.05 万吨;广东保税区 0.51 万吨,较 30 日增 0.15 万吨,较 8 日增 0.15 万吨;保税区库存小幅增加,增幅主要来自广东市场,其中上海市场保税区库存继续小幅下降,进口窗口维持打开,保税区仍有货源清关流入,库存因此维持去库。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239