行情复盘

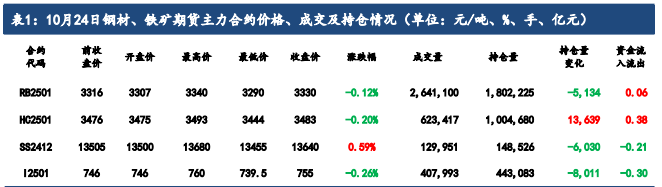

10月24日,铁矿石期货主力合约收跌0.26%至755.0元。

持仓量变化

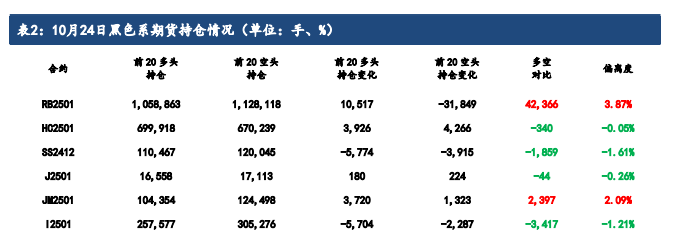

10月24日收盘,铁矿石期货持仓量:-8011手至443083手。

现货市场

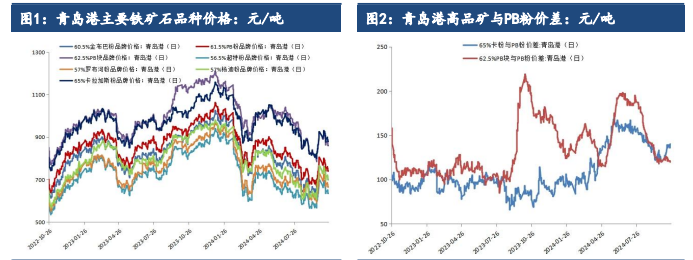

10 月 24 日,主要铁矿石外盘报价环比前一交易日上涨1 美元/吨,青岛港主要品位铁矿石价格环比上涨 10 元/吨。

后市展望

铁矿石基本面正处于边际好转状态,将对矿价形成一定支撑,短期(4-6周内)仍有反弹的空间,但前高附近压力较为明显,除非有超出预期的增量政策出台,否则突破的可能并不太大。而将时间线延长来看,终端地产需求持续低迷,而海内外铁矿供应却有所增长,供强需弱的基本面将在中长期内继续施压矿价。

研报正文

一、行情回顾与后市展望

10 月 24 日,铁矿石期货主力 2501 合约震荡偏弱,低开后震荡回落,午盘反弹回升,跌幅明显收窄,收报 755.0 元/吨,跌 0.26%。

1.1 现货市场动态与技术面走势:

现货市场:10 月 24 日,主要铁矿石外盘报价环比前一交易日上涨1 美元/吨,青岛港主要品位铁矿石价格环比上涨 10 元/吨。

技术面:铁矿石 2501 合约日线 KDJ 指标走势分化,K 值、D 值继续下行,J值调头回升;铁矿石 2501 日线 MACD 指标绿柱连续两个交易日放大。

1.2 后市展望:

宏观方面,美国大选临近,特朗普交易升温,美元再度走强,对普通金属市场造成一定程度的利空。国内方面,10 月 12 日,财政部在国新办新闻发布会上并未明确提及国债增发数量,但也提出“还有其他政策工具也正在研究中,比如中央财政还有较大的举债空间和赤字提升空间”。

由于增发国债涉及调整财政预算,具体的增量政策可能需要到全国人大常委会召开后才会披露,市场对财政刺激政策的预期有所后延。10 月 17 日,国新办举行了“促进房地产市场平稳健康发展”新闻发布会。在一系列政策出台后,黑色板块反而有所走弱,一方面原因在于,这一揽子政策大多为前期政策的延续,并没有超预期的政策表现,另一方面,目前各项房地产政策是以去库存、减供应、促消费为主基调,这确实有助于房价的企稳,但供应的减量也就意味着钢铁行业的新增地产用钢需求将会继续下滑。

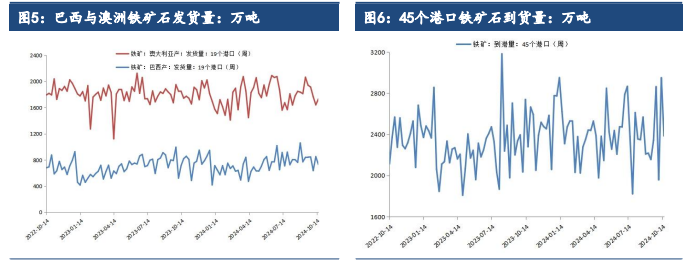

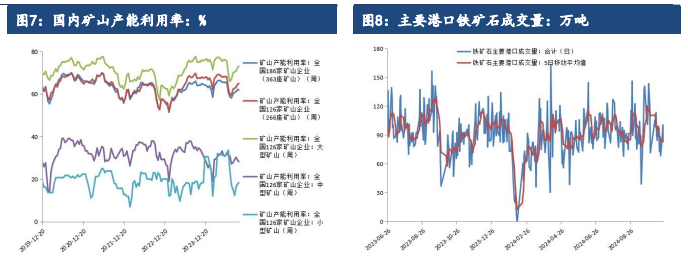

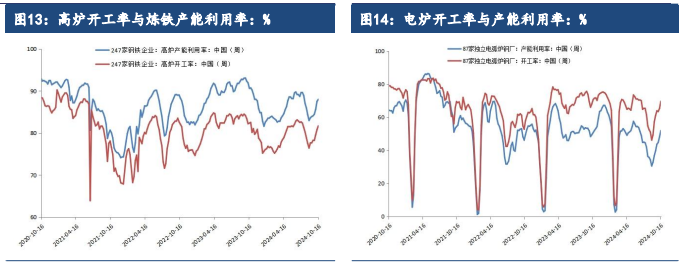

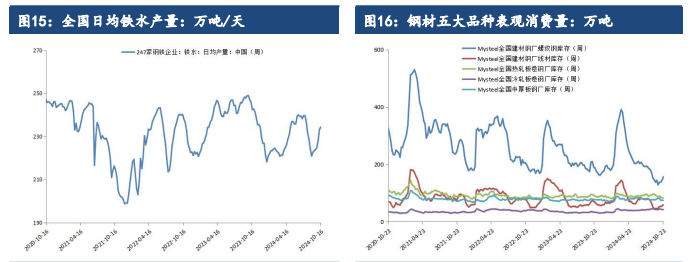

从基本面情况来看,供应方面,当前海外矿山的发运量维持正常的季节性波动,9 月末发运冲量过后近期有所回落,到港量近期同样有所回落,外矿供应在最近两周呈现出边际缩紧的状态,但总体来看依然处于历史偏高水平。

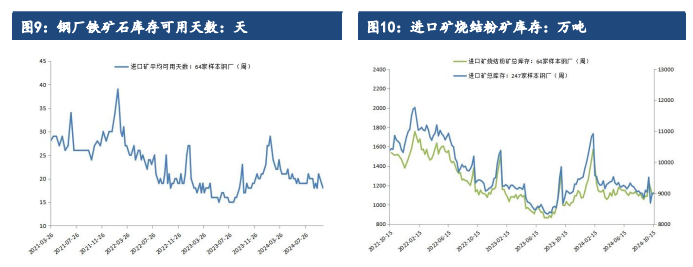

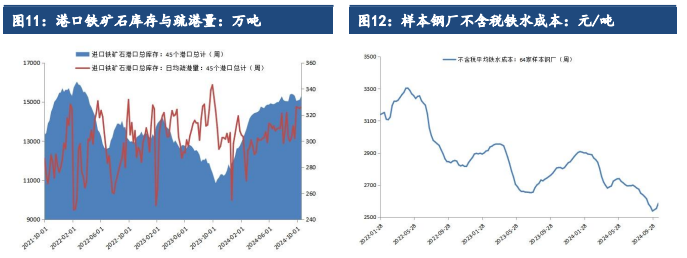

国内矿山供应维持小幅增长,近期产能利用率逐渐趋于稳定,铁矿石供应端整体偏宽松。需求方面,钢厂复产持续,铁矿需求呈现边际好转趋势。但需要注意的是,近期螺纹钢钢厂库存有所增长,总库存调头回升,产量增长的空间受限。

总体来看,在人大会议召开前,市场对于具体的财政增量政策仍有较强预期,与此同时,铁矿石基本面正处于边际好转状态,将对矿价形成一定支撑,短期(4-6周内)仍有反弹的空间,但前高附近压力较为明显,除非有超出预期的增量政策出台,否则突破的可能并不太大。而将时间线延长来看,终端地产需求持续低迷,而海内外铁矿供应却有所增长,供强需弱的基本面将在中长期内继续施压矿价。

二、行业要闻

商务部新闻发言人何亚东表示,中方注意到,澳大利亚反倾销委员会于10月 17 日公布对华不锈钢水槽双反措施日落复审事实披露报告。中方认为,澳方到期终止该措施有利于两国深化经贸合作,实现互利共赢。中澳互为重要贸易伙伴,双方经过共同努力,在世贸组织框架下达成妥善解决贸易争端的共识,推动双边经贸关系不断稳定健康发展。中方积极倡导通过对话协商妥善处理经贸摩擦,愿同包括澳方在内的各贸易伙伴相向而行,照顾彼此合理关切,共同维护公平稳定的国际贸易环境。

原煤生产平稳增长。据国家统计局统计,2024 年1-9 月,规模以上企业生产原煤 34.8 亿吨,同比增长 0.6%;9 月,生产原煤4.1 亿吨,同比增长4.4%。1-9 月进口煤炭 3.9 亿吨,同比增长 11.9%。据中国煤炭工业协会统计与信息部统计,1-9 月排名前 10 家企业原煤产量合计为17.6 亿吨,同比减少1249万吨,占规模以上企业原煤产量的 50.6%。

具体情况为:国家能源集团46294万吨,同比增长 2.9%;晋能控股集团 30174 万吨,同比下降6.3%;山东能源集团 20411 万吨,同比增长 3.5%;中国中煤集团20347 万吨,同比增长1.3%;陕煤集团 18891 万吨,同比增长 0.7%;山西焦煤集团13076 万吨,同比下降5.6%;华能集团 8216 万吨,同比增长 1.0%;潞安化工集团6820 万吨,同比下降 13.5%;国电投集团 5964 万吨,同比下降0.9%;河南能源集团5343万吨,同比增长 3.6%。

经草根调查和市场研究,CME 预估 2024 年 10 月挖掘机(含出口)销量16000台左右,同比增长 10%左右。市场持续回暖:国内市场筑底回升态势明显,出口市场逐步修复,恢复正向增长。

2024 年 10 月中旬,重点统计钢铁企业钢材库存量1546 万吨,环比上一旬增加 73 万吨,增长 5.0%;比年初增加 310 万吨,增长25.1%;比上月同旬减少19 万吨,下降 1.2%;比去年同旬减少 105 万吨,下降6.4%,比前年同旬减少 226 万吨,下降 12.7%。

2024 年 10 月中旬,重点统计钢铁企业共生产粗钢2072 万吨,平均日产207.2万吨,日产环比增长 1.1%;生铁 1862 万吨,平均日产186.2 万吨,日产环比增长 0.4%;钢材 2007 万吨,平均日产 200.7 万吨,日产环比增长3.8%。

三、数据概览

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239